Was ist der CPI — und wie wirkt er sich tatsächlich auf Aktien aus?

Der CPI misst Inflation. Formel, die Unterscheidung zwischen Headline und Core, warum „über/im Rahmen/unter Konsens" Märkte bewegt, und die Sektoren, die in jedem Szenario gewinnen und verlieren.

Der Verbraucherpreisindex (Consumer Price Index, CPI) misst die durchschnittliche Preisveränderung im Zeitverlauf für einen Warenkorb aus Gütern und Dienstleistungen, den US-Verbraucher kaufen. Er wird monatlich vom Bureau of Labor Statistics veröffentlicht, und die Veröffentlichung gehört in jedem Monat zu den vier oder fünf marktbewegendsten Datenpunkten. Märkte bewegen sich auf Basis der Abweichung vom Konsens, nicht des absoluten Niveaus — ein Wert von 3,2 % ist je nach Konsens (3,0 % oder 3,4 %) ein Kauf- oder Verkaufssignal. Die Mechanik, warum der CPI Aktien bewegt, ist konkret und erlernbar; die Richtungsimplikationen sind sektorabhängig.

Kernpunkte

- Zwei relevante Varianten: Headline-CPI (alle Posten) und Core-CPI (ohne die volatilen Bereiche Nahrungsmittel und Energie). Die Märkte gewichten den Core stärker.

- Der Markt reagiert auf Überraschung: über Konsens → typischerweise Risk-off (Aktien runter, Dollar rauf, Anleihen runter); unter Konsens → typischerweise Risk-on.

- Die Fed-Implikationen sind der eigentliche Übertragungskanal: heißerer CPI = mehr eingepreiste Zinserhöhungen = höhere Diskontsätze = niedrigere Aktienbewertungen.

- Sektorrotation ist der Effekt zweiter Ordnung: Versorger und Growth-Tech reagieren am stärksten auf Zinsen; Energie und Finanzwerte sind teilweise abgesichert.

- Veröffentlichung in der zweiten Woche jedes Monats um 8:30 Uhr ET. Aktien eröffnen mit einer Kurslücke auf den Print; die Bewegung läuft meist in den ersten 30 Minuten weitgehend ab.

Wie wird der CPI berechnet?

Das Bureau of Labor Statistics erhebt einen fest definierten Warenkorb aus Gütern und Dienstleistungen in wichtigen US-Ballungsräumen und berechnet daraus monatlich den Preisindex neu. Die Methodik:

- Den Warenkorb definieren: repräsentativer Konsum aus dem Consumer Expenditure Survey (Nahrungsmittel, Wohnen, Verkehr, medizinische Versorgung, Bildung, Freizeit usw.)

- Den Warenkorb monatlich bepreisen: BLS-Außendienstmitarbeiter erfassen ca. 80.000 Preisbeobachtungen in 75+ Ballungsräumen

- Auf eine Basisperiode indexieren: aktueller Wert als Prozentsatz des Durchschnitts 1982–1984

- Die prozentuale Veränderung berichten: Monat über Monat (m/m) und Jahr über Jahr (y/y)

Die beiden zentralen berichteten Werte:

CPI y/y = (CPI[this month] / CPI[12 months ago] − 1) × 100%

CPI m/m = (CPI[this month] / CPI[last month] − 1) × 100%

Die Schlagzeilenzahl, die in den Medien zitiert wird, ist typischerweise die Jahresrate („CPI stieg um 3,2 %" bezieht sich auf y/y). Die Monatsrate wird genau beobachtet auf frühe Anzeichen einer Beschleunigung oder Verlangsamung; mit zwölf multipliziert ergibt sie die annualisierte monatliche Run-Rate, die an Wendepunkten deutlich von der Jahresrate abweichen kann.

Headline versus Core — was ist der Unterschied?

Das Bureau of Labor Statistics berichtet mehrere CPI-Messgrößen. Die zwei, die Märkte bewegen:

| Messgröße | Beinhaltet | Warum sie zählt |

|---|---|---|

| Headline-CPI | Alle Posten inklusive Nahrungsmittel und Energie | Was Verbraucher tatsächlich zahlen |

| Core-CPI | Alle Posten ohne Nahrungsmittel und Energie | Saubererer Blick auf den zugrunde liegenden Inflationsdruck |

| Core Services ex-Shelter („Supercore") | Core minus die nachlaufende Wohnungskomponente | Bevorzugte Größe der Fed in den jüngsten Zyklen |

Märkte gewichten den Core stärker, wenn es um die Vorhersage des Fed-Verhaltens geht, weil:

- Nahrungsmittel- und Energiepreise volatil sind und durch globale Rohstoffbewegungen außerhalb der Kontrolle der Fed getrieben werden.

- Der Core-CPI hartnäckiger ist — sobald er sich festsetzt, dauert es, bis er wieder zurückkommt.

- Die Fed eine andere, aber korrelierte PCE-Inflation als Ziel hat, und der Core-PCE den Core-CPI deutlich enger spiegelt als der Headline.

Das von der Fed genannte Inflationsziel von 2 % bezieht sich auf den Core-PCE-Deflator, nicht auf den CPI. Aber die CPI-Veröffentlichung läuft der PCE-Veröffentlichung um etwa zwei Wochen voraus, sodass die Märkte den CPI als hochfrequenten Proxy nutzen.

Warum der CPI Aktien bewegt

Die Übertragung läuft überwiegend über die Zinsen:

- CPI-Veröffentlichung → 2. Markt revidiert die Fed-Erwartungen → 3. Zweijahres- und Zehnjahres-Treasury-Renditen bewegen sich → 4. Aktien-Diskontsätze passen sich an → 5. Aktien bewegen sich

Die gesamte Kette läuft in den ersten 30 Minuten nach der 8:30-Uhr-ET-Veröffentlichung ab. Die größten Bewegungen ereignen sich in den zinssensitivsten Teilen des Marktes.

Ein nützliches Rahmenwerk für die vier Szenarien:

| Szenario | Anleihen | Dollar | Aktien (breit) | Aktien (Sektorstreuung) |

|---|---|---|---|---|

| Heißer CPI (über Konsens) | Renditen steigen, Anleihen verkaufen ab | Dollar rauf | Runter | Energie, Finanzen halten sich; Tech, Versorger schwach |

| CPI im Rahmen | Moderate Bewegung | Moderate Bewegung | Moderate Bewegung | Sektorrotation begrenzt |

| Kühler CPI (unter Konsens) | Renditen fallen, Anleihen erholen sich | Dollar runter | Rauf | Tech, Versorger erholen sich; Finanzen schwach |

| Sehr kühler CPI (große Abwärtsüberraschung) | Renditen stürzen | Dollar schwächt | Stark rauf | Growth und Tech massiv überdurchschnittlich |

Das Szenario „sehr kühl" ist selten, produziert aber historisch die größten Eintagesbewegungen des Jahres bei Aktien. Eine Abwärtsüberraschung von 30 Basispunkten hat wiederholt S&P-500-Tagesgewinne von 2 %+ ausgelöst.

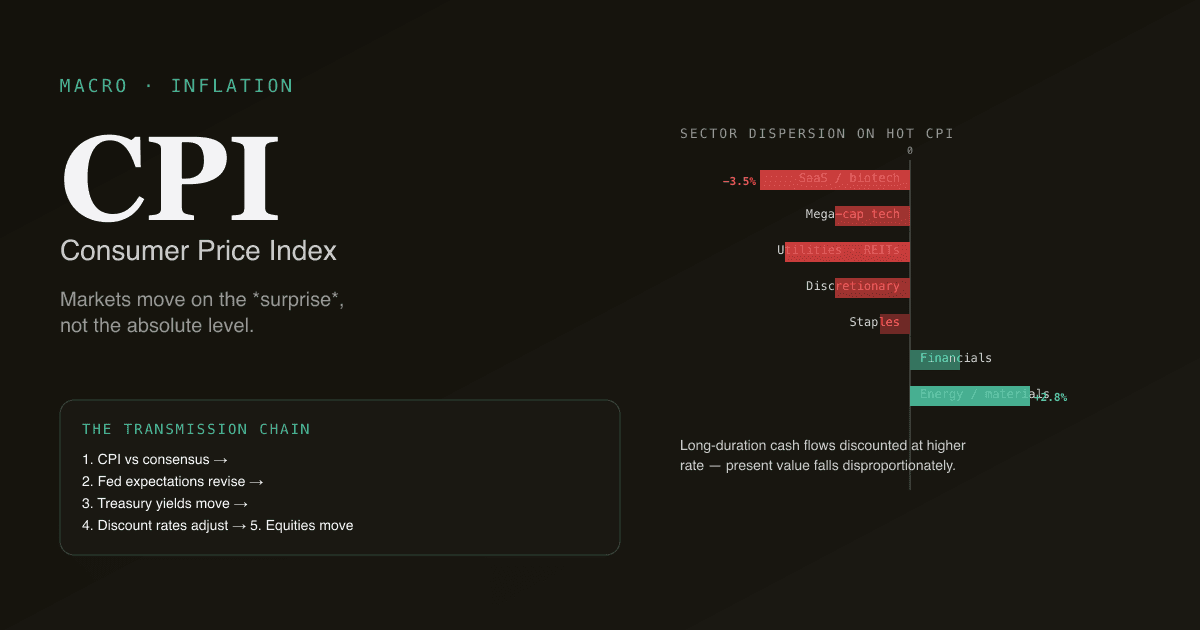

Sektorstreuung — wer gewinnt und wer verliert

Verschiedene Sektoren reagieren unterschiedlich auf Inflationsprints:

| Sektor | Sensitivität gegenüber höheren Zinsen | Reaktion auf heißen CPI | Reaktion auf kühlen CPI |

|---|---|---|---|

| Long-Duration-Tech (SaaS, Biotech) | Sehr hoch (Cashflows liegen weit in der Zukunft) | Underperform | Outperform |

| Mega-Cap-Tech (AAPL, MSFT, GOOG) | Mittel (reife Cashflows) | Moderater Underperform | Moderater Outperform |

| Versorger und REITs | Hoch (Ertragsproxies; Zinskonkurrenz) | Underperform | Outperform |

| Finanzwerte (Banken) | Gemischt — höhere Nettozinsmarge, aber Kreditrisiko | Gemischt | Gemischt |

| Energie und Rohstoffe | Niedrig — Rohstoffe sind teilweise die Inflation selbst | Outperform | Underperform |

| Konsum-Basiskonsumgüter | Mittel (etwas Preissetzungsmacht) | Bescheiden | Bescheiden |

| Zyklischer Konsum | Hoch (Konsumentensensitivität gegenüber Realeinkommen) | Underperform | Outperform |

Die „Long-Duration"-Lesart ist deshalb relevant, weil hochmultiple Tech-Werte im Kern langfristige Cashflows sind, die mit dem Aktien-Diskontsatz abgezinst werden. Wenn der Diskontsatz steigt (heißer CPI), fällt der Barwert ferner Cashflows überproportional.

Vier Fallstricke beim Handel rund um den CPI

-

Das absolute Niveau statt der Überraschung handeln. Ein CPI von 3,5 % ist nicht automatisch bärisch; lag der Konsens bei 3,7 %, ist er bullisch. Die Abweichung treibt die Bewegung, nicht das Niveau.

-

Ohne Edge in den Print hineinhalten. CPI-Veröffentlichungen produzieren scharfe Kurslücken; wenn Sie keine Meinung (oder keinen Informationsvorsprung) dazu haben, auf welcher Seite des Konsens der Print landen wird, ist Halten durch die Zahl Glücksspiel, kein Investieren. Die Profis, die diese Prints handeln, verfügen über proprietäre Inflationsmodelle oder Fast-Data-Quellen, die Sie nicht haben.

-

Sich zu stark an einem einzelnen Print verankern. Ein einzelner CPI-Print ist verrauscht. Der Drei- bis Sechsmonatstrend zählt mehr als jeder einzelne Monat. Ein heißer als erwarteter Print nach einem klaren Abwärtstrend ist deutlich weniger bärisch als ein heißer als erwarteter Print, der eine Wiederbeschleunigung bestätigt.

-

Die Supercore-Aufschlüsselung ignorieren. Die Fed schenkt „Core Services ex-Shelter" (Supercore) überproportionale Aufmerksamkeit — er klammert nachlaufende Wohnungsdaten aus, die 6–12 Monate alte Mieten widerspiegeln. Der Supercore kann sich in einem beliebigen Monat anders bewegen als der Headline, und die Reaktion der Fed folgt eher dem Supercore als dem Headline.

Wie der CPI mit anderen Makro-Veröffentlichungen zusammenhängt

Der CPI steht in einem Kalender mit mehreren weiteren wichtigen Veröffentlichungen:

| Veröffentlichung | Zeitpunkt | Was sie Ihnen sagt |

|---|---|---|

| CPI | Zweite Woche des Monats, 8:30 Uhr ET | Inflation, ca. 2 Wochen vor PCE |

| PCE-Deflator | Letzter Geschäftstag, 8:30 Uhr ET | Bevorzugte Inflationsgröße der Fed |

| PPI | Tag vor dem CPI | Erzeugerpreise, teilweise Frühindikator |

| NFP (Beschäftigung) | Erster Freitag des Monats, 8:30 Uhr ET | Angespanntheit des Arbeitsmarktes, treibt Lohninflation |

| FOMC-Sitzung | 8-mal/Jahr, 14:00 Uhr ET (Statement) + 14:30 Uhr ET (Pressekonferenz) | Direkte Zinsentscheidung |

Der CPI ist in Phasen, in denen die Fed aktiv auf Inflation reagiert, am marktbewegendsten; weniger bewegend in Phasen stabiler Inflation. Rund um FOMC-Sitzungen ist die letzte CPI-Veröffentlichung vor der Sitzung der Datenpunkt mit der höchsten Hebelwirkung.

Wie sich der CPI in verschiedenen Märkten unterschiedlich verhält

| Markt | Lokale Inflationsgröße | Hinweise |

|---|---|---|

| USA | CPI (BLS) | Headline + Core, Supercore im Fokus der Fed |

| Eurozone | HICP (Eurostat) | Andere Warenkorbgewichtung; politisches Ziel der EZB |

| China | CPI (NBS) | Stark gewichtet auf Nahrungsmittel (insbesondere Schweinefleisch); weniger sensitiv gegenüber Dienstleistungen |

| Japan | Core-CPI ohne frische Nahrungsmittel | Erklärtes 2-%-Ziel der BOJ; historisch anhaltende Zielverfehlung nach unten |

Für Anleger in A-Aktien spielt der US-CPI eine Rolle, weil er globale Diskontsätze und Risikoappetit treibt. Der chinesische CPI ist für inländische Konsumsektoren (Basiskonsumgüter, Nahrungsmittelproduzenten) wichtiger.

Verfolgen Sie die CPI-Auswirkungen auf Ihr Portfolio. Fragen Sie in /chat: „Simuliere für mein Portfolio, was ein heißer CPI-Print mit 30 Basispunkten Überraschung tun würde, basierend auf der impliziten Zinssensitivität jeder Position. Welche Positionen sind am stärksten exponiert?" PickSkill zieht die Beta-zu-Zinsen-Daten und rendert das Szenario.

Häufige Folgeprompts

- „Zeige mir die nächsten 6 CPI-Veröffentlichungstermine und die Konsenserwartungen aus den jüngsten Prognostiker-Umfragen."

- „Wie sieht für mein techlastiges Portfolio das historische Performance-Muster rund um CPI-Überraschungen aus? Vergleiche heiße und kühle Prints."

- „Finde S&P-500-Werte mit der niedrigsten Zinssensitivität, die in den letzten 5 heißen CPI-Prints überdurchschnittlich abgeschnitten haben — die Makro-Hedge-Kandidaten."

- „Baue eine CPI-Watchlist, die inflationssensitive Sektoren (Energie, Rohstoffe) und zinssensitive Sektoren (Tech, Versorger) kombiniert."

Weiterführende Literatur

- BLS-CPI-Homepage — Primärquelle; Veröffentlichungskalender und Methodik.

- Federal Reserve zum Inflationsziel — offizielle Darstellung, warum die Fed 2 % anvisiert und welche Größe sie verwendet.

- Investopedia zum CPI — umfassende Referenz.

FAQ

Was ist der Unterschied zwischen CPI- und PCE-Inflation? Beide messen Inflation, jedoch mit unterschiedlichen Warenkörben und Methodiken. Der PCE (Personal Consumption Expenditures Deflator) ist die bevorzugte Größe der Fed — er nutzt breitere Gewichte, berücksichtigt Substitution (Verbraucher wechseln zu günstigeren Alternativen) und liegt im Schnitt etwa 30 Basispunkte unter dem CPI. Der CPI wird für einen gegebenen Monat ca. 2 Wochen vor dem PCE veröffentlicht, sodass die Märkte ihn als vorlaufenden Proxy nutzen.

Warum steht der Supercore (Core Services ex-Shelter) im Fokus? Core Services ex-Shelter klammert sowohl die volatilen Nahrungsmittel- und Energieposten als auch die nachlaufende Wohnungskomponente aus. Die Wohnungs-Komponente des CPI verwendet 6–12 Monate alte Mietdaten, die tatsächliche Mietbewegungen erheblich hinterherhinken. Werden beide herausgerechnet, ergibt sich der sauberste Blick auf „lohngetriebene Dienstleistungsinflation" — die Art, von der die Fed glaubt, sie mit Zinsen am direktesten beeinflussen zu können.

Wie vorhersagbar sind CPI-Prints? In der Summe einigermaßen vorhersagbar, in der Überraschungsrichtung deutlich weniger. Konsensprognosen von Ökonomen erreichen historisch eine Trefferquote von über 80 % bei der gerundeten Headline-Zahl — aber die Zone mit ±10 Basispunkten Überraschung ist genau dort, wo sich Märkte am meisten bewegen. Spezialisierte Inflationsprognostiker (Inflation Nowcasting der Cleveland Fed, das hochfrequente Modell von BAML) treffen den Print bisweilen als Erste.

Sollte ich rund um CPI-Veröffentlichungen traden? Die meisten Privatanleger sollten das nicht tun. Die Bewegung läuft in den 30 Minuten rund um die 8:30-Uhr-ET-Veröffentlichung ab; die Spreads weiten sich stark, die Volatilität explodiert. Profi-Desks mit proprietären Inflationsmodellen oder Fast-Data-Infrastruktur handeln den Print selbst. Der Retail-Edge liegt im Nachlauf — der Sektorrotation in den Tagen und Wochen nach dem Print, in der die Bewegung langsamer und die Entscheidungszeit länger ist.

Wirkt sich der CPI auf internationale Aktien genauso aus? Der US-CPI beeinflusst den globalen Risikoappetit, weil Dollar-Liquidität und US-Zinsen weltweit übertragen werden. Heißer US-CPI → höhere US-Zinsen → stärkerer Dollar → straffere Bedingungen für Schwellenländer. Für A-Aktien speziell drückt ein heißer US-CPI typischerweise A-Aktien-Growth-Namen über den globalen Risk-off-Kanal und begünstigt leicht A-Aktien aus Energie und Rohstoffen. Der lokale chinesische CPI ist für inländische Konsumsektoren wichtiger als für Tech oder Finanzen.