Qu'est-ce que le CPI — et comment affecte-t-il réellement les actions ?

Le CPI mesure l'inflation. Formule, la distinction headline vs core, pourquoi « au-dessus/dans la ligne/en dessous du consensus » fait bouger les marchés, et les secteurs qui gagnent et perdent.

Le Consumer Price Index (CPI) mesure la variation moyenne dans le temps des prix payés par les consommateurs américains pour un panier de biens et services. Il est publié mensuellement par le Bureau of Labor Statistics, et la publication est l'un des quatre ou cinq points de données les plus market-moving d'un mois donné. Les marchés bougent sur la déviation par rapport au consensus, pas sur le niveau absolu — une lecture à 3,2 % est un achat ou une vente selon que les économistes attendaient 3,0 % ou 3,4 %. La mécanique de pourquoi le CPI fait bouger les actions est concrète et apprenable ; les implications directionnelles sont spécifiques aux secteurs.

Points clés

- Deux saveurs qui comptent : le CPI headline (tous postes) et le core CPI (hors alimentation et énergie volatiles). Les marchés pondèrent plus le core.

- Le marché réagit à la surprise : au-dessus du consensus → typiquement risk-off (actions en baisse, dollar en hausse, obligations en baisse) ; en dessous du consensus → typiquement risk-on.

- Les implications Fed sont le vrai canal : CPI chaud = plus de hausses de taux pricées = taux d'actualisation plus élevés = valorisations actions plus basses.

- La rotation sectorielle est l'effet de second ordre : utilities et tech de croissance sont les plus sensibles aux taux ; énergie et financières sont partiellement couvertes.

- Publié la deuxième semaine de chaque mois à 8h30 ET. Les actions font des gaps sur la publication ; le mouvement se joue généralement majoritairement dans les 30 premières minutes.

Comment calcule-t-on le CPI ?

Le Bureau of Labor Statistics sonde un panier fixe de biens et services à travers les grandes zones urbaines américaines, recalculant l'index de prix chaque mois. La méthodologie :

- Définir le panier : consommation représentative issue du Consumer Expenditure Survey (alimentation, logement, transport, soins médicaux, éducation, loisirs, etc.)

- Prixer le panier mensuellement : les représentants de terrain du BLS collectent ~80 000 observations de prix à travers 75+ zones urbaines

- L'indexer à une période de base : valeur actuelle en % de la moyenne 1982–1984

- Publier le changement en pourcentage : mois sur mois (m/m) et année sur année (y/y)

Les deux valeurs publiées clés :

CPI y/y = (CPI[ce mois] / CPI[il y a 12 mois] − 1) × 100 %

CPI m/m = (CPI[ce mois] / CPI[mois dernier] − 1) × 100 %

Le chiffre titre que les marchés citent est typiquement l'année sur année (« le CPI a monté de 3,2 % » signifie y/y). Le mois sur mois est surveillé de près pour les signes précoces d'accélération ou de décélération ; multiplié par 12 il donne le rythme mensuel annualisé, qui peut diverger significativement du y/y autour des points d'inflexion.

Headline vs Core — quelle est la différence ?

Le Bureau of Labor Statistics publie plusieurs mesures de CPI. Les deux qui font bouger les marchés :

| Mesure | Inclut | Pourquoi cela compte |

|---|---|---|

| CPI headline | Tous postes incluant alimentation et énergie | Ce que les consommateurs paient réellement |

| Core CPI | Tous postes hors alimentation et énergie | Lecture plus propre de la pression inflationniste sous-jacente |

| Core services hors logement (« supercore ») | Core moins la composante logement retardée | La jauge préférée de la Fed dans les cycles récents |

Les marchés pondèrent le core plus lourdement pour anticiper le comportement de la Fed parce que :

- Les prix de l'alimentation et de l'énergie sont volatils et pilotés par les mouvements globaux des matières premières hors du contrôle de la Fed.

- Le core CPI est plus persistant — une fois ancré, il faut du temps pour redescendre.

- La Fed cible l'inflation PCE (un indice différent mais corrélé), et le core PCE suit le core CPI bien plus étroitement que le headline.

L'objectif d'inflation déclaré à 2 % de la Fed se réfère au déflateur core PCE, pas au CPI. Mais la publication du CPI précède celle du PCE de ~2 semaines, donc les marchés utilisent le CPI comme proxy haute fréquence.

Pourquoi le CPI fait bouger les actions

La transmission passe principalement par les taux :

- Publication CPI → 2. Le marché révise les attentes Fed → 3. Les rendements à 2 et 10 ans bougent → 4. Les taux d'actualisation des actions s'ajustent → 5. Les actions bougent

Toute la chaîne se joue dans les 30 premières minutes après la publication à 8h30 ET. Les plus grands mouvements se produisent dans les parties les plus sensibles aux taux du marché.

Un cadre utile pour les quatre scénarios :

| Scénario | Obligations | Dollar | Actions (large) | Actions (dispersion sectorielle) |

|---|---|---|---|---|

| CPI chaud (au-dessus du consensus) | Rendements en hausse, obligations vendues | Dollar en hausse | En baisse | Énergie, financières tiennent ; tech, utilities faibles |

| CPI dans la ligne | Mouvement modeste | Mouvement modeste | Mouvement modeste | Rotation sectorielle contenue |

| CPI froid (en dessous du consensus) | Rendements en baisse, obligations en rallye | Dollar en baisse | En hausse | Tech, utilities en rallye ; financières faibles |

| CPI très froid (grande surprise à la baisse) | Rendements plongent | Dollar s'affaiblit | En forte hausse | Croissance et tech massivement en surperformance |

Le scénario « très froid » est rare mais produit historiquement les plus grands mouvements actions sur une journée de l'année. Une surprise de 30 bp à la baisse a produit de manière répétée des journées S&P 500 à +2 %.

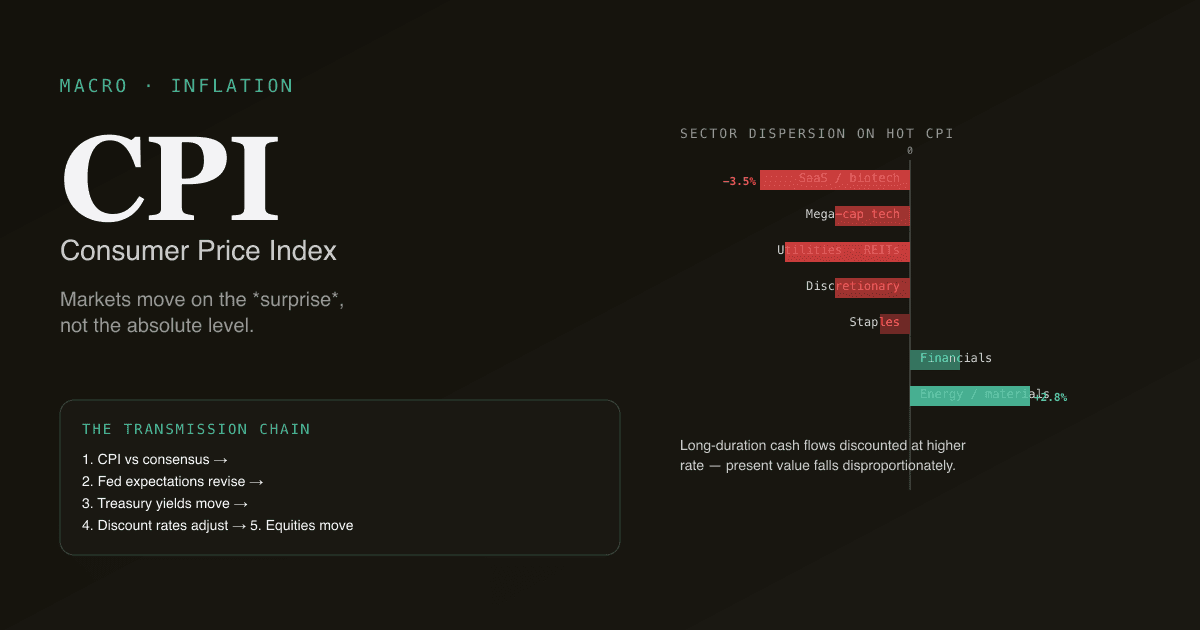

Dispersion sectorielle — qui gagne et qui perd

Différents secteurs réagissent différemment aux prints d'inflation :

| Secteur | Sensibilité aux taux plus élevés | Réaction CPI chaud | Réaction CPI froid |

|---|---|---|---|

| Tech longue duration (SaaS, biotech) | Très élevée (cash flows lointains) | Sous-performance | Surperformance |

| Mega-cap tech (AAPL, MSFT, GOOG) | Modérée (cash flows matures) | Sous-performance modérée | Surperformance modérée |

| Utilities et REIT | Élevée (proxies de revenu ; concurrence des taux) | Sous-performance | Surperformance |

| Financières (banques) | Mixte — marge nette d'intérêt plus élevée, mais risque de crédit | Mixte | Mixte |

| Énergie et matériaux | Faible — les matières premières sont partiellement l'inflation | Surperformance | Sous-performance |

| Consommation de base | Modérée (un peu de pricing power) | Modeste | Modeste |

| Consommation discrétionnaire | Élevée (sensibilité des consommateurs au revenu réel) | Sous-performance | Surperformance |

Le cadrage « longue duration » compte parce que le tech à forts multiples est essentiellement des cash flows longue duration actualisés au taux d'actualisation des actions. Quand le taux d'actualisation monte (CPI chaud), la valeur présente des cash flows lointains chute de manière disproportionnée.

Quatre pièges dans le trading du CPI

-

Trader le niveau absolu au lieu de la surprise. Un CPI à 3,5 % n'est pas automatiquement baissier ; si le consensus était 3,7 %, c'est haussier. La déviation pilote le mouvement, pas le niveau.

-

Tenir à travers la publication sans edge. Les publications CPI produisent des gaps brusques ; si vous n'avez pas de vue (ou pas d'edge informationnel) sur de quel côté du consensus la publication atterrira, tenir à travers est du pari, pas de l'investissement. Les professionnels qui tradent ces publications ont des modèles d'inflation propriétaires ou des sources de données rapides que vous n'avez pas.

-

Sur-ancrer sur un seul print. Un seul print de CPI est bruité. La tendance sur 3 à 6 mois compte plus qu'un seul mois. Un print plus chaud que prévu après une tendance baissière claire est bien moins baissier qu'un print plus chaud que prévu confirmant une ré-accélération.

-

Ignorer la décomposition supercore. La Fed accorde une attention disproportionnée aux « core services hors logement » (supercore) — il retire les données logement retardées qui reflètent 6 à 12 mois de loyers historiques. Le supercore peut bouger différemment du headline un mois donné, et la réaction Fed suivra le supercore plus que le headline.

Comment le CPI se rapporte aux autres publications macro

Le CPI s'inscrit dans un calendrier avec plusieurs autres publications majeures :

| Publication | Timing | Ce qu'elle vous dit |

|---|---|---|

| CPI | Deuxième semaine du mois, 8h30 ET | Inflation, ~2 semaines avant le PCE |

| Déflateur PCE | Dernier jour ouvré, 8h30 ET | Jauge d'inflation préférée de la Fed |

| PPI | Jour avant le CPI | Prix producteurs, indicateur avancé partiel |

| NFP (emplois) | Premier vendredi du mois, 8h30 ET | Tension du marché du travail, pilote l'inflation salariale |

| Réunion FOMC | 8 fois/an, 14h ET (communiqué) + 14h30 ET (conférence de presse) | Décision de taux directe |

Le CPI est le plus market-moving dans les périodes où la Fed répond activement à l'inflation ; moins moving pendant les périodes d'inflation stable. Autour des réunions FOMC, la publication du CPI avant la réunion est le point de données à plus haut leverage.

Comportement du CPI selon les marchés

| Marché | Jauge d'inflation locale | Notes |

|---|---|---|

| US | CPI (BLS) | Headline + core, supercore est le focus de la Fed |

| Zone Euro | HICP (Eurostat) | Pondération de panier différente ; cible de politique de la BCE |

| Chine | CPI (NBS) | Fortement pondéré vers l'alimentation (porc surtout) ; moins sensible aux services |

| Japon | Core CPI hors produits frais | Cible déclarée à 2 % de la BOJ ; sous-tir persistant historiquement |

Pour les investisseurs en actions A, le CPI US compte parce qu'il pilote les taux d'actualisation globaux et l'appétit pour le risque. Le CPI chinois compte plus pour les secteurs de consommation domestique (consommation de base, producteurs alimentaires).

Suivez l'impact du CPI sur votre portefeuille. Dans /chat, demandez « pour mon portefeuille, simule ce que ferait un print CPI chaud de 30 bp en se basant sur la sensibilité-aux-taux implicite de chaque ligne. Quelles positions sont les plus exposées ? » PickSkill récupère les données de bêta-aux-taux et restitue le scénario.

Prompts de suivi courants

- « Montre-moi les 6 prochaines dates de publication CPI et les attentes consensus des sondages les plus récents de prévisionnistes. »

- « Pour mon portefeuille lourd en tech, quel est le pattern de performance historique autour des surprises CPI ? Compare prints chauds vs froids. »

- « Trouve les actions du S&P 500 avec la plus faible sensibilité aux taux qui ont surperformé pendant les 5 derniers prints CPI chauds — les candidats de couverture macro. »

- « Construis une watchlist CPI combinant secteurs sensibles à l'inflation (énergie, matériaux) et secteurs sensibles aux taux (tech, utilities). »

Pour aller plus loin

- Page d'accueil CPI du BLS — source primaire ; calendrier de publication et méthodologie.

- La Federal Reserve sur la cible d'inflation — traitement officiel de pourquoi la Fed cible 2 % et quelle jauge elle utilise.

- Investopedia sur le CPI — référence exhaustive.

FAQ

Quelle est la différence entre inflation CPI et PCE ? Tous deux mesurent l'inflation mais avec des paniers et méthodologies différents. Le PCE (Personal Consumption Expenditures deflator) est la jauge préférée de la Fed — il utilise des pondérations plus larges, tient compte de la substitution (les consommateurs basculant vers des alternatives moins chères) et tourne ~30 bp plus bas que le CPI en moyenne. Le CPI est publié ~2 semaines avant le PCE pour un mois donné, donc les marchés l'utilisent comme proxy avancé.

Pourquoi le supercore (core services hors logement) est-il le focus ? Le core services hors logement exclut à la fois l'alimentation/énergie volatiles et la composante logement retardée. Le CPI logement utilise des données de loyer vieilles de 6 à 12 mois, qui retardent significativement les mouvements de loyers réels. Retirer les deux donne la lecture la plus propre de « l'inflation des services pilotée par les salaires » — celle que la Fed croit pouvoir le plus directement influencer avec les taux.

À quel point les prints CPI sont-ils prévisibles ? Raisonnablement prévisibles en agrégat, beaucoup moins prévisibles en surprise. Les prévisions consensus des économistes ont une précision historique de 80 %+ sur le chiffre headline arrondi — mais la zone de surprise à ±10 bp est où les marchés bougent le plus. Les prévisionnistes spécialisés d'inflation (Inflation Nowcasting de la Cleveland Fed, modèle haute fréquence de BAML) obtiennent parfois le print en premier.

Faut-il trader autour des publications CPI ? La plupart des investisseurs retail ne devraient pas. Le mouvement se joue en 30 minutes autour de la publication à 8h30 ET ; les spreads s'élargissent fortement ; la volatilité explose. Les desks professionnels avec des modèles d'inflation prop ou une infrastructure de données rapides tradent le print lui-même. L'edge retail est dans le follow-on — la rotation sectorielle dans les jours et semaines après le print, où le mouvement est plus lent et le temps de décision plus long.

Le CPI affecte-t-il les actions internationales de la même façon ? Le CPI US affecte l'appétit pour le risque global parce que la liquidité dollar et les taux US se propagent dans le monde entier. CPI US chaud → taux US plus élevés → dollar plus fort → conditions plus serrées sur les émergents. Pour les actions A spécifiquement, un CPI US chaud déprime typiquement les noms de croissance actions A via le canal global risk-off et favorise légèrement les actions A énergie/matériaux. Le CPI chinois local compte plus pour les secteurs de consommation domestique que pour le tech ou les financières.