CPIとは?そして実際にどう株式に影響するか

CPIはインフレを測る指標。公式、ヘッドラインとコアの違い、なぜ「コンセンサスを上回る / 一致 / 下回る」が市場を動かすのか、各シナリオで勝つセクターと負けるセクターを解説。

消費者物価指数(CPI)は、米国の消費者が一定の財・サービスのバスケットに支払う価格の平均的な変化を時系列で測る指標です。 労働統計局(BLS)が月次で発表し、その公表は任意の月で最も市場を動かす4〜5つのデータポイントの1つに数えられます。市場が動くのは絶対水準ではなく コンセンサスからの乖離 に対して — エコノミストが3.0%を予想していたか3.4%を予想していたかによって、3.2%の数字は買いにも売りにもなります。CPIが株式を動かすメカニクスは具体的で学習可能であり、方向性の含意はセクター固有です。

重要なポイント

- 重要なのは2つの種類:ヘッドラインCPI(全項目)とコアCPI(変動の大きい食品とエネルギーを除く)。市場はコアをより重視します。

- 市場はサプライズに反応する:コンセンサス超え → 通常リスクオフ(株安、ドル高、債券安);コンセンサス未達 → 通常リスクオン。

- 本当のチャネルはFedへの含意:ホットCPI = 利上げ織り込み増加 = 割引率上昇 = エクイティバリュエーション低下。

- セクターローテーションは二次効果:公益とグローステックが金利に最も敏感、エネルギーと金融は部分的にヘッジされている。

- 毎月第2週、米東部時間8:30に公表。 発表で株価はギャップを生み、その動きは通常最初の30分で大部分が出尽くします。

CPIはどう計算するか?

労働統計局は、主要な米国都市部で固定された財・サービスのバスケットを調査し、毎月価格指数を再計算します。方法論:

- バスケットを定義する:消費支出調査からの代表的な消費(食品、住居、交通、医療、教育、娯楽など)

- 毎月バスケットの価格を取得:BLSの調査員が75以上の都市部で約80,000件の価格観測を収集

- 基準期間にインデックス化:現在値を1982〜1984年の平均に対する%として算出

- 変化率を報告:前月比(m/m)と前年同月比(y/y)

報告される2つの主要数値:

CPI y/y = (CPI[this month] / CPI[12 months ago] − 1) × 100%

CPI m/m = (CPI[this month] / CPI[last month] − 1) × 100%

市場が引用するヘッドライン数値は通常、前年同月比です(「CPIが3.2%上昇」はy/yを意味します)。前月比は加速や減速の早期兆候として注視され、12倍すれば年率の月次ランレートが得られます — 転換点ではこれがy/yと意味ある乖離を生むことがあります。

ヘッドライン vs コア — 何が違うか?

労働統計局は複数のCPI指標を公表します。市場を動かすのは2つ:

| 指標 | 含めるもの | なぜ重要か |

|---|---|---|

| ヘッドラインCPI | 食品とエネルギーを含む全項目 | 消費者が実際に支払うもの |

| コアCPI | 食品とエネルギーを除く全項目 | 基調的なインフレ圧力のよりクリーンな読み |

| コアサービス除く住居(「スーパーコア」) | コアから遅行する住居成分を除いたもの | 最近のサイクルでFedが重視する尺度 |

市場がFedの行動予測のためにコアをより重視する理由:

- 食品とエネルギー価格はボラタイルで、Fedの管理外にあるグローバルコモディティの動きに駆動されます。

- コアCPIはより粘着的 — いったん埋め込まれると、下げるのに時間がかかります。

- FedはPCEインフレ(別の、しかし相関する指数)をターゲットしており、コアPCEはヘッドラインよりコアCPIをはるかに緊密に追跡します。

Fedが明示する2%インフレ目標は、CPIではなく コアPCEデフレーターを指します。しかしCPI公表はPCE公表より約2週間先行するため、市場は高頻度の代理指標としてCPIを使います。

なぜCPIは株式を動かすのか

伝達は主に金利を通じて行われます:

- CPI公表 → 2. 市場がFed予想を修正 → 3. 2年・10年米国債利回りが動く → 4. エクイティ割引率が調整 → 5. 株式が動く

連鎖全体は米東部時間8:30の公表後30分以内に展開します。最大の動きは市場の最も金利感応度の高い部分で起きます。

4つのシナリオに有用なフレームワーク:

| シナリオ | 債券 | ドル | エクイティ(広範) | エクイティ(セクター分散) |

|---|---|---|---|---|

| ホットCPI(コンセンサス超え) | 利回り上昇、債券売り | ドル高 | 下落 | エネルギー・金融が堅調、テック・公益が軟調 |

| コンセンサス一致 | 小幅な動き | 小幅な動き | 小幅な動き | セクターローテーションは限定的 |

| クールCPI(コンセンサス未達) | 利回り低下、債券買い | ドル安 | 上昇 | テック・公益がラリー、金融が軟調 |

| 非常にクールなCPI(大幅な下方サプライズ) | 利回り急落 | ドル安 | 急上昇 | グロースとテックが大幅にアウトパフォーム |

「非常にクール」シナリオは稀ですが、歴史的に年間最大の単日エクイティ変動を生んできました。30bpの下方サプライズが、S&P 500の2%超の上昇日を繰り返し生んできました。

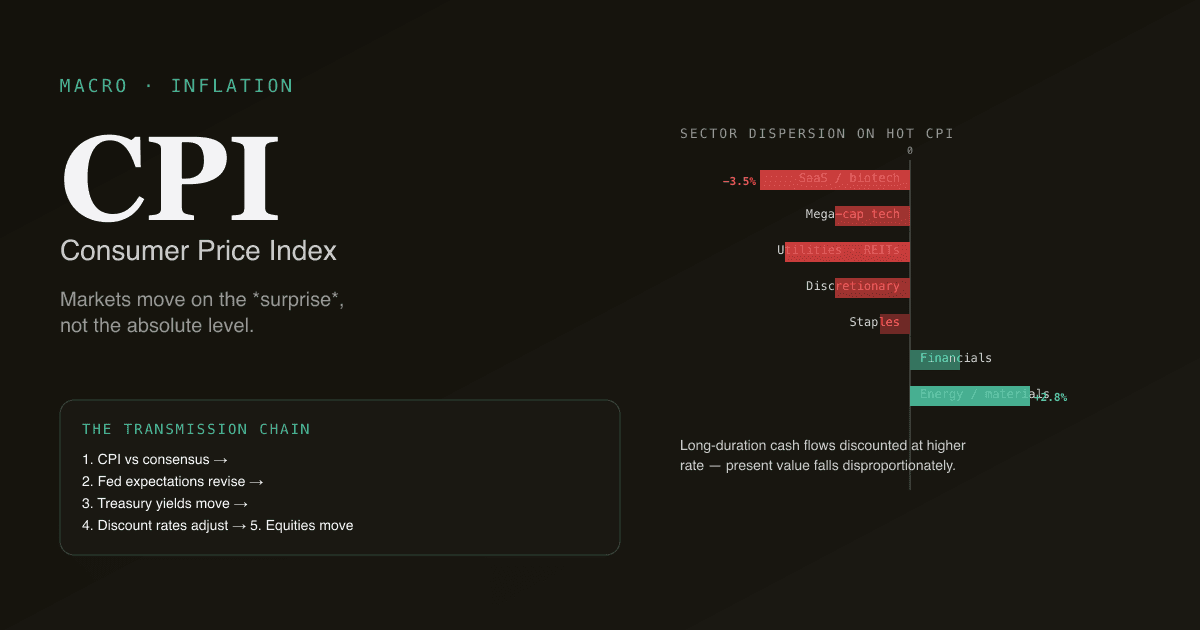

セクター分散 — 何が勝ち、何が負けるか

セクターごとにインフレ公表への反応は異なります:

| セクター | 高金利への感応度 | ホットCPI反応 | クールCPI反応 |

|---|---|---|---|

| 長デュレーションテック(SaaS、バイオテック) | 非常に高い(キャッシュフローが遠い将来) | アンダーパフォーム | アウトパフォーム |

| メガキャップテック(AAPL、MSFT、GOOG) | 中程度(成熟キャッシュフロー) | 緩やかなアンダーパフォーム | 緩やかなアウトパフォーム |

| 公益・REIT | 高い(インカム代替;金利との競合) | アンダーパフォーム | アウトパフォーム |

| 金融(銀行) | まちまち — 純利息マージン上昇、しかし信用リスク | まちまち | まちまち |

| エネルギー・素材 | 低い — コモディティが部分的にインフレそのもの | アウトパフォーム | アンダーパフォーム |

| 生活必需品 | 中程度(一定の価格決定力) | 緩やか | 緩やか |

| 一般消費財 | 高い(実質所得への消費者感応度) | アンダーパフォーム | アウトパフォーム |

「長デュレーション」のフレーミングが重要なのは、高倍率テックが本質的に、エクイティ割引率で割り引かれた長デュレーションキャッシュフローだからです。割引率が上昇する(ホットCPI)と、遠い将来のキャッシュフローの現在価値が不釣り合いに下落します。

CPIトレードで陥る4つの罠

-

絶対水準をトレードし、サプライズをトレードしない。 3.5%のCPIが自動的に弱気なわけではありません;コンセンサスが3.7%だったなら強気です。動きを駆動するのは乖離であって水準ではありません。

-

エッジなしで公表をまたいで保有する。 CPI公表はシャープなギャップを生みます;公表がコンセンサスのどちら側に着地するかについての見方(または情報的エッジ)がないなら、保有を続けるのは投資ではなくギャンブルです。これらの公表をトレードするプロは独自のインフレモデルや高速データソースを持っており、あなたは持っていません。

-

1つの公表に過度に錨を下ろす。 単一のCPI公表はノイジーです。3〜6カ月のトレンドの方が、単月よりはるかに重要です。明確な下降トレンドの後の予想超え公表は、再加速を確認する予想超え公表よりはるかに弱気ではありません。

-

スーパーコアの内訳を無視する。 Fedは「コアサービス除く住居」(スーパーコア)に不釣り合いに注目します — 過去6〜12カ月の家賃を反映する遅行する住居データを除外します。スーパーコアは任意の月でヘッドラインと異なる動きをすることがあり、Fedの反応はヘッドラインよりスーパーコアに従います。

CPIは他のマクロ公表とどう関係するか

CPIはいくつかの他の主要公表とともにカレンダーに並びます:

| 公表 | タイミング | 何を教えてくれるか |

|---|---|---|

| CPI | 月第2週、米東部時間8:30 | インフレ、PCEに約2週間先行 |

| PCEデフレーター | 月末営業日、米東部時間8:30 | Fedが好むインフレ指標 |

| PPI | CPIの前日 | 生産者物価、部分的な先行指標 |

| NFP(雇用) | 月の第1金曜日、米東部時間8:30 | 労働市場のタイトさ、賃金インフレを駆動 |

| FOMC会合 | 年8回、米東部時間14:00(声明)+ 14:30(記者会見) | 直接の金利決定 |

CPIはFedが積極的にインフレに反応している期間に最も市場を動かし、安定したインフレ期にはあまり動かしません。FOMC会合周辺では、会合前のCPI公表が最も高レバレッジのデータポイントです。

CPIは市場ごとにどう異なる動きをするか

| 市場 | 現地のインフレ指標 | 注釈 |

|---|---|---|

| 米国 | CPI(BLS) | ヘッドライン+コア、スーパーコアがFedの焦点 |

| ユーロ圏 | HICP(Eurostat) | 異なるバスケットウェイト;ECBの政策ターゲット |

| 中国 | CPI(国家統計局) | 食品(特に豚肉)に大きくウェイト;サービスへの感応度は低い |

| 日本 | 生鮮食品を除くコアCPI | 日銀の明示2%目標;歴史的に持続的アンダーシュート |

A株投資家にとって米国CPIが重要なのは、グローバルな割引率とリスク選好を駆動するからです。中国CPIは国内消費セクター(生活必需品、食品メーカー)により重要です。

CPIがポートフォリオに与える影響を追跡する。 /chatで「私のポートフォリオについて、30bpのホットCPI公表が起きた場合の影響を、各保有銘柄の含意金利感応度に基づいてシミュレーションして。どのポジションが最も露出している?」と尋ねてみましょう。PickSkillが対金利ベータデータを引き出してシナリオを描画します。

よくあるフォローアッププロンプト

- 「次の6回のCPI公表日と、最新の予測者調査からのコンセンサス予想を表示して。」

- 「テック比重の高いポートフォリオについて、CPIサプライズ周辺の歴史的パフォーマンスパターンは? ホットとクールの公表を比較して。」

- 「直近5回のホットCPI公表中にアウトパフォームした、最も金利感応度が低いS&P 500銘柄を見つけて — マクロヘッジ候補。」

- 「インフレ感応セクター(エネルギー、素材)と金利感応セクター(テック、公益)を組み合わせたCPIウォッチリストを構築して。」

参考文献

- BLS CPIホームページ — 一次ソース;公表カレンダーと方法論。

- Fedのインフレターゲティングに関するページ — Fedがなぜ2%をターゲットし、どの指標を使うかの公式説明。

- InvestopediaのCPI解説 — 包括的リファレンス。

FAQ

What's the difference between CPI and PCE inflation? 両方ともインフレを測りますが、バスケットと方法論が異なります。PCE(個人消費支出デフレーター)はFedが好む指標です — より広いウェイトを使い、代替(消費者が安い代替品にスイッチする)を考慮し、CPIより平均で約30bp低くなります。CPIは任意の月でPCEより約2週間早く公表されるため、市場は先行代理として使います。

Why is supercore (core services ex-shelter) the focus? コアサービス除く住居は、変動の大きい食品 / エネルギーと遅行する住居成分の両方を除外します。住居CPIは6〜12カ月前の家賃データを使っており、実際の家賃の動きを大きく遅行します。両方を除くことで「賃金駆動のサービスインフレ」 — Fedが金利で最も直接的に影響を与えられると信じている種類 — の最もクリーンな読みが得られます。

How predictable are CPI prints? 集計では合理的に予測可能、サプライズでははるかに予測不能です。コンセンサスエコノミスト予想は丸めたヘッドライン数値で歴史的に80%超の的中率を持ちます — しかし±10bpのサプライズゾーンこそが市場が最も動く場所です。専門のインフレ予測者(クリーブランド連銀のインフレナウキャスティング、BAMLの高頻度モデル)が公表前に的中させることもあります。

Should I trade around CPI releases? ほとんどの個人投資家は避けるべきです。動きは米東部時間8:30の公表周辺30分で展開し、スプレッドが急激に拡大し、ボラティリティが跳ね上がります。独自のインフレモデルや高速データインフラを持つプロのデスクが公表そのものをトレードします。個人投資家のエッジは フォローオン — 公表後の数日・数週間のセクターローテーション — にあり、動きが緩やかで判断時間が長いところです。

Does CPI affect international stocks the same way? 米国CPIはグローバルなリスク選好に影響します。ドル流動性と米国金利が世界に伝播するためです。ホット米国CPI → 米国金利上昇 → ドル高 → 新興市場のタイト化。A株について具体的には、ホット米国CPIは通常、グローバルなリスクオフチャネルを通じてA株のグロース銘柄を圧迫し、A株のエネルギー / 素材をやや有利にします。中国の現地CPIは、テックや金融よりも国内消費セクターにより重要です。