CPI란? — 주식에 실제로 어떻게 영향을 미치는가

CPI는 인플레이션을 측정합니다. 공식, 헤드라인 vs 코어 구분, "컨센서스 대비 상회/일치/하회"가 시장을 움직이는 이유, 그리고 각 시나리오에서 이기고 지는 섹터.

소비자물가지수(CPI)는 미국 소비자가 일정 바스켓의 재화와 서비스에 지불하는 가격의 시간에 따른 평균 변화를 측정합니다. 노동통계국(BLS)이 매월 발표하며, 이 발표는 한 달 중 가장 시장에 영향력 있는 네다섯 개 데이터 포인트 중 하나입니다. 시장은 절대 수준이 아니라 컨센서스로부터의 편차에 따라 움직입니다 — 3.2% 수치는 경제학자들이 3.0%를 예상했는지 3.4%를 예상했는지에 따라 매수 또는 매도가 됩니다. CPI가 주식을 움직이는 메커니즘은 구체적이고 학습 가능하며, 방향성 함의는 섹터별로 다릅니다.

핵심 요약

- 중요한 두 가지 종류: 헤드라인 CPI(전 항목)와 코어 CPI(변동성 큰 식품 및 에너지 제외). 시장은 코어를 더 비중 있게 봅니다.

- 시장은 서프라이즈에 반응: 컨센서스 상회 → 일반적으로 리스크 오프(주식 하락, 달러 상승, 채권 하락); 컨센서스 하회 → 일반적으로 리스크 온.

- 연준 함의가 실제 채널: 뜨거운 CPI = 더 많은 금리 인상이 가격에 반영 = 더 높은 할인율 = 더 낮은 주식 밸류에이션.

- 섹터 순환이 2차 효과: 유틸리티와 성장 테크가 금리에 가장 민감; 에너지와 금융은 부분적으로 헤지됨.

- 매월 둘째 주 미국 동부시간 오전 8:30에 발표. 주식은 발표에서 갭을 만들고, 움직임은 보통 첫 30분 내에 대부분 진행됩니다.

CPI는 어떻게 계산하는가?

노동통계국은 주요 미국 도시 지역에 걸쳐 고정된 재화와 서비스 바스켓을 조사하여 매월 가격 지수를 재계산합니다. 방법론:

- 바스켓 정의: 소비자 지출 조사(Consumer Expenditure Survey)에서 대표적 소비(식품, 주거, 교통, 의료, 교육, 여가 등)

- 매월 바스켓 가격 책정: BLS 현장 조사원이 75개 이상의 도시 지역에서 약 80,000건의 가격 관측치 수집

- 기준 기간 대비 지수화: 1982~1984년 평균을 100으로 한 현재 값의 %

- 퍼센트 변화 보고: 전월 대비(m/m) 및 전년 대비(y/y)

보고되는 두 가지 핵심 값:

CPI y/y = (CPI[this month] / CPI[12 months ago] − 1) × 100%

CPI m/m = (CPI[this month] / CPI[last month] − 1) × 100%

시장이 인용하는 헤드라인 수치는 일반적으로 전년 대비("CPI가 3.2% 상승"은 y/y 의미)입니다. 전월 대비는 가속 또는 감속의 조기 신호를 위해 면밀히 주시되며, 12를 곱하면 연환산 월간 런레이트가 나오는데, 변곡점 부근에서는 y/y와 의미 있게 갈라질 수 있습니다.

헤드라인 vs 코어 — 차이는 무엇인가?

노동통계국은 여러 CPI 지표를 보고합니다. 시장을 움직이는 두 가지:

| 지표 | 포함 항목 | 중요한 이유 |

|---|---|---|

| 헤드라인 CPI | 식품과 에너지를 포함한 전 항목 | 소비자가 실제로 지불하는 것 |

| 코어 CPI | 식품과 에너지를 제외한 전 항목 | 기저 인플레이션 압력에 대한 더 깨끗한 판독 |

| 주거 제외 코어 서비스 ("슈퍼코어") | 코어에서 지연된 주거 항목 제외 | 최근 사이클에서 연준이 선호하는 게이지 |

시장이 연준 행동 예측을 위해 코어를 더 무겁게 가중하는 이유:

- 식품과 에너지 가격은 변동성이 크고 연준이 통제하지 못하는 글로벌 원자재 움직임에 의해 결정됩니다.

- 코어 CPI는 더 지속적입니다 — 일단 자리잡으면 다시 내려오는 데 시간이 걸립니다.

- 연준은 PCE 인플레이션(다른 그러나 상관관계 있는 지수)을 목표로 하며, 코어 PCE는 헤드라인보다 코어 CPI를 훨씬 더 가깝게 추적합니다.

연준의 명시된 2% 인플레이션 목표는 CPI가 아니라 코어 PCE 디플레이터를 가리킵니다. 그러나 CPI 발표는 PCE 발표보다 약 2주 앞서기 때문에, 시장은 CPI를 고빈도 프록시로 사용합니다.

CPI가 주식을 움직이는 이유

전달 메커니즘은 대부분 금리를 통해 이루어집니다:

- CPI 발표 → 2. 시장이 연준 기대를 수정 → 3. 2년 및 10년 국채 수익률 변동 → 4. 주식 할인율 조정 → 5. 주식 변동

전체 체인은 동부시간 오전 8:30 발표 후 첫 30분 안에 진행됩니다. 가장 큰 움직임은 시장의 가장 금리 민감한 부분에서 발생합니다.

네 가지 시나리오에 대한 유용한 프레임워크:

| 시나리오 | 채권 | 달러 | 주식 (전반) | 주식 (섹터 분산) |

|---|---|---|---|---|

| 뜨거운 CPI (컨센서스 상회) | 수익률 상승, 채권 매도 | 달러 강세 | 하락 | 에너지, 금융이 버팀; 테크, 유틸리티 약세 |

| 컨센서스 일치 CPI | 완만한 움직임 | 완만한 움직임 | 완만한 움직임 | 섹터 순환 억제됨 |

| 차가운 CPI (컨센서스 하회) | 수익률 하락, 채권 랠리 | 달러 약세 | 상승 | 테크, 유틸리티 랠리; 금융 약세 |

| 매우 차가운 CPI (큰 하방 서프라이즈) | 수익률 급락 | 달러 약화 | 급등 | 성장과 테크가 크게 아웃퍼폼 |

"매우 차가운" 시나리오는 드물지만 역사적으로 한 해 중 가장 큰 단일 일간 주식 움직임을 만들어냅니다. 30bp 하방 서프라이즈는 S&P 500에서 2% 이상의 일간 상승을 반복적으로 만들어냈습니다.

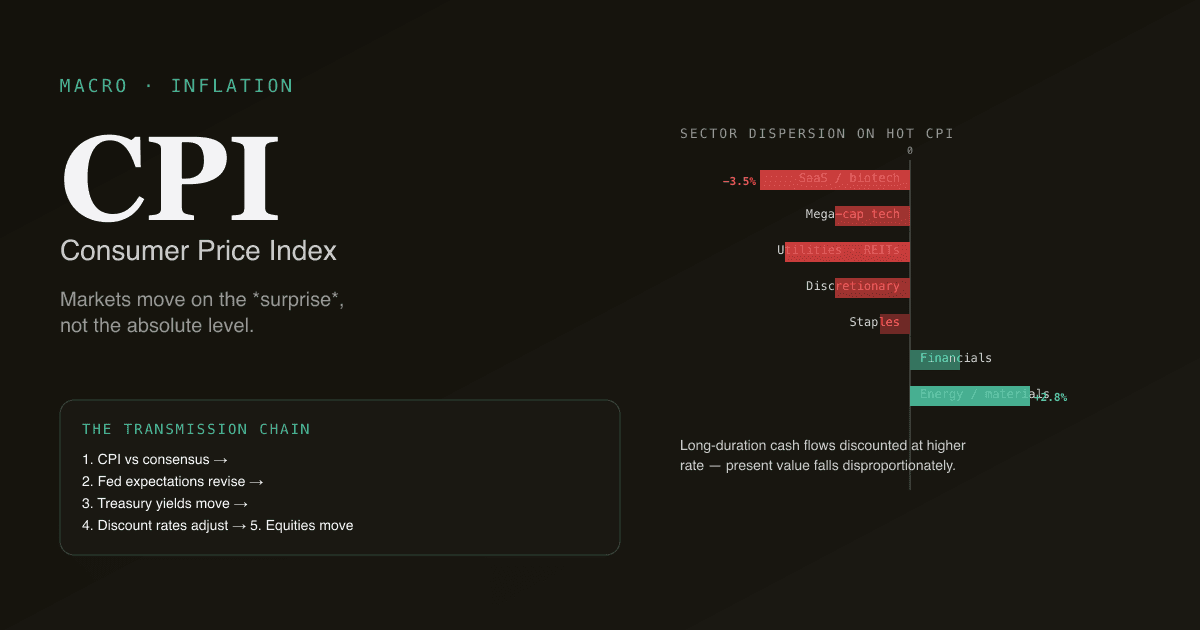

섹터 분산 — 누가 이기고 누가 지는가

다양한 섹터가 인플레이션 발표에 다르게 반응합니다:

| 섹터 | 고금리 민감도 | 뜨거운 CPI 반응 | 차가운 CPI 반응 |

|---|---|---|---|

| 장기 듀레이션 테크 (SaaS, 바이오테크) | 매우 높음 (현금흐름이 먼 미래) | 언더퍼폼 | 아웃퍼폼 |

| 메가캡 테크 (AAPL, MSFT, GOOG) | 보통 (성숙한 현금흐름) | 보통 수준 언더퍼폼 | 보통 수준 아웃퍼폼 |

| 유틸리티와 REIT | 높음 (인컴 프록시; 금리 경쟁) | 언더퍼폼 | 아웃퍼폼 |

| 금융 (은행) | 혼합 — 더 높은 순이자마진, 그러나 신용 리스크 | 혼합 | 혼합 |

| 에너지와 소재 | 낮음 — 원자재가 부분적으로 인플레이션 자체 | 아웃퍼폼 | 언더퍼폼 |

| 필수 소비재 | 보통 (일부 가격 결정력) | 완만 | 완만 |

| 임의 소비재 | 높음 (실질 소득에 대한 소비자 민감도) | 언더퍼폼 | 아웃퍼폼 |

"장기 듀레이션" 프레이밍이 중요한 이유는 고멀티플 테크가 본질적으로 주식 할인율로 할인된 장기 듀레이션 현금흐름이기 때문입니다. 할인율이 상승하면(뜨거운 CPI), 먼 미래 현금흐름의 현재가치가 불비례적으로 하락합니다.

CPI 거래에서의 네 가지 함정

-

서프라이즈가 아닌 절대 수준을 거래하기. 3.5% CPI는 자동으로 베어리시한 것이 아닙니다. 컨센서스가 3.7%였다면 불리시합니다. 편차가 움직임을 만들지, 수준이 아닙니다.

-

엣지 없이 발표를 보유하기. CPI 발표는 날카로운 갭을 만듭니다. 발표가 컨센서스의 어느 쪽에 위치할지에 대한 견해(또는 정보 우위)가 없다면, 보유하는 것은 투자가 아니라 도박입니다. 이 발표를 거래하는 프로들은 당신이 갖지 못한 독점 인플레이션 모델이나 빠른 데이터 소스를 가지고 있습니다.

-

하나의 발표에 과도하게 고정. 단일 CPI 발표는 노이즈가 많습니다. 어떤 단일 달보다 3~6개월 추세가 더 중요합니다. 명확한 하락 추세 후의 예상보다 뜨거운 발표는 재가속을 확증하는 예상보다 뜨거운 발표보다 훨씬 덜 베어리시합니다.

-

슈퍼코어 분해 무시. 연준은 "주거 제외 코어 서비스"(슈퍼코어)에 불비례적으로 주의를 기울입니다 — 이는 6~12개월의 역사적 임대료를 반영하는 지연된 주거 데이터를 제외합니다. 슈퍼코어는 어떤 달이든 헤드라인과 다르게 움직일 수 있고, 연준의 반응은 헤드라인보다 슈퍼코어를 따를 것입니다.

CPI는 다른 매크로 발표와 어떻게 관련되는가

CPI는 여러 다른 주요 발표와 함께 캘린더에 위치합니다:

| 발표 | 시기 | 알려주는 것 |

|---|---|---|

| CPI | 매월 둘째 주, 동부시간 오전 8:30 | 인플레이션, PCE보다 약 2주 앞섬 |

| PCE 디플레이터 | 마지막 영업일, 동부시간 오전 8:30 | 연준이 선호하는 인플레이션 게이지 |

| PPI | CPI 전일 | 생산자 가격, 부분적 선행 지표 |

| NFP (고용) | 매월 첫 금요일, 동부시간 오전 8:30 | 노동 시장 긴장도, 임금 인플레이션을 견인 |

| FOMC 회의 | 연 8회, 동부시간 오후 2시 (성명) + 오후 2:30 (기자회견) | 직접적인 금리 결정 |

CPI는 연준이 인플레이션에 적극적으로 대응하는 시기에 가장 시장을 움직입니다. 인플레이션이 안정된 시기에는 덜 움직입니다. FOMC 회의 주변에서 회의 전 CPI 발표가 가장 높은 레버리지 데이터 포인트입니다.

CPI는 시장마다 어떻게 다르게 작동하는가

| 시장 | 현지 인플레이션 게이지 | 비고 |

|---|---|---|

| 미국 | CPI (BLS) | 헤드라인 + 코어, 슈퍼코어가 연준의 초점 |

| 유로존 | HICP (Eurostat) | 다른 바스켓 가중치; ECB의 정책 목표 |

| 중국 | CPI (NBS) | 식품(특히 돼지고기)에 크게 가중; 서비스에 덜 민감 |

| 일본 | 신선식품 제외 코어 CPI | BOJ의 명시된 2% 목표; 역사적으로 지속적 미달 |

A주 투자자에게 미국 CPI는 글로벌 할인율과 리스크 선호도를 견인하기 때문에 중요합니다. 중국 CPI는 국내 소비 섹터(필수 소비재, 식품 생산자)에 더 중요합니다.

CPI가 포트폴리오에 미치는 영향을 추적하세요. /chat에서 "내 포트폴리오에 대해 30bp 뜨거운 CPI 발표가 각 보유 종목의 시사된 금리 민감도에 기반해 무엇을 할지 시뮬레이션해 줘. 어느 포지션이 가장 노출되어 있나?"라고 물어보세요. PickSkill은 금리에 대한 베타 데이터를 가져와 시나리오를 렌더링합니다.

일반적인 후속 프롬프트

- "다음 6개 CPI 발표일과 가장 최근 예측 조사에서의 컨센서스 기대치를 보여줘."

- "내 테크 중심 포트폴리오에 대해 CPI 서프라이즈 주변의 역사적 성과 패턴은? 뜨거운 발표와 차가운 발표를 비교해."

- "지난 5회의 뜨거운 CPI 발표에서 아웃퍼폼한 S&P 500 종목 중 금리 민감도가 가장 낮은 종목을 찾아 줘 — 매크로 헤지 후보."

- "인플레이션 민감 섹터(에너지, 소재)와 금리 민감 섹터(테크, 유틸리티)를 결합한 CPI 워치리스트를 구축해 줘."

더 읽기

- BLS CPI 홈페이지 — 1차 소스; 발표 캘린더와 방법론.

- 연준의 인플레이션 타겟팅 — 연준이 왜 2%를 목표로 하고 어떤 게이지를 사용하는지에 대한 공식 설명.

- Investopedia의 CPI — 포괄적 참고자료.

FAQ

CPI와 PCE 인플레이션의 차이는 무엇인가요? 둘 다 인플레이션을 측정하지만 바스켓과 방법론이 다릅니다. PCE(개인소비지출 디플레이터)는 연준이 선호하는 게이지입니다 — 더 광범위한 가중치를 사용하고, 대체(소비자가 더 싼 대안으로 전환)를 고려하며, 평균적으로 CPI보다 약 30bp 낮게 나옵니다. CPI는 특정 달에 대해 PCE보다 약 2주 먼저 발표되므로, 시장은 이를 선행 프록시로 사용합니다.

왜 슈퍼코어(주거 제외 코어 서비스)가 초점인가요? 주거 제외 코어 서비스는 변동성 큰 식품/에너지와 지연된 주거 항목을 모두 제외합니다. 주거 CPI는 6~12개월 된 임대료 데이터를 사용하는데, 이는 실제 임대료 움직임을 상당히 지연시킵니다. 둘 다 제거하면 "임금 주도 서비스 인플레이션"에 대한 가장 깨끗한 판독이 나옵니다 — 연준이 금리로 가장 직접 영향을 줄 수 있다고 믿는 종류입니다.

CPI 발표는 얼마나 예측 가능한가요? 종합적으로는 합리적으로 예측 가능하지만 서프라이즈 측면에서는 훨씬 덜 예측 가능합니다. 컨센서스 경제학자 예측은 반올림된 헤드라인 숫자에서 역사적으로 80% 이상의 정확도를 보였습니다 — 그러나 시장이 가장 많이 움직이는 ±10bp 서프라이즈 영역이 핵심입니다. 전문 인플레이션 예측자(Cleveland Fed의 Inflation Nowcasting, BAML의 고빈도 모델)가 때때로 발표를 먼저 맞춥니다.

CPI 발표 주변에서 거래해야 하나요? 대부분의 개인 투자자는 그러지 말아야 합니다. 움직임은 동부시간 오전 8:30 발표 주변 30분 안에 진행됩니다. 스프레드가 급격히 확대되고 변동성이 급등합니다. 독점 인플레이션 모델이나 빠른 데이터 인프라를 가진 프로 데스크가 발표 자체를 거래합니다. 개인의 엣지는 후속 — 발표 후 며칠과 몇 주에 걸친 섹터 순환에 있으며, 여기서는 움직임이 더 느리고 의사결정 시간이 더 깁니다.

CPI는 국제 주식에 동일한 방식으로 영향을 미치나요? 미국 CPI는 달러 유동성과 미국 금리가 전 세계로 전파되기 때문에 글로벌 리스크 선호도에 영향을 미칩니다. 뜨거운 미국 CPI → 더 높은 미국 금리 → 더 강한 달러 → 신흥시장 조건의 긴축. A주의 경우 특히, 뜨거운 미국 CPI는 일반적으로 글로벌 리스크 오프 채널을 통해 A주 성장주를 압박하고 A주 에너지/소재를 약간 선호합니다. 현지 중국 CPI는 테크나 금융보다 국내 소비 섹터에 더 중요합니다.