什么是 CPI —— 它究竟怎么影响股票?

CPI 衡量通胀。公式、表头与核心的区别、为什么"高于 / 持平 / 低于预期"推动市场,以及每种情景中受益与受损的板块。

消费者物价指数(CPI)衡量美国消费者购买一篮子商品和服务支付价格的平均变化。 它由劳工统计局(BLS)月度发布,是任意月份里最能推动市场的四五个数据点之一。市场对预期偏离而不是绝对水平做出反应 —— 3.2% 的读数是买还是卖,取决于经济学家预测的是 3.0% 还是 3.4%。CPI 推动股票的机制是具体且可学的;方向性含义则是板块特定的。

核心要点

- 两个重要口径:表头 CPI(全口径)与核心 CPI(剔除波动较大的食品与能源)。市场对核心赋权更高。

- 市场对意外做反应:高于预期 → 通常风险关闭(股票下跌、美元上涨、债券下跌);低于预期 → 通常风险开启。

- 真正的传导渠道是 Fed:CPI 更热 = 更多加息被定价 = 折现率更高 = 股票估值更低。

- 板块轮动是二阶效应:公用事业与成长科技对利率最敏感;能源与金融部分对冲。

- 每月第二周公布,美东时间早 8:30。股票按数据跳空;行情大部分在头 30 分钟走完。

CPI 怎么算?

劳工统计局对美国主要城市的固定商品与服务篮子调研,每月重新计算价格指数。方法:

- 定义篮子:基于消费者支出调查的代表性消费(食品、住房、交通、医疗、教育、休闲等)

- 每月给篮子定价:BLS 实地代表在 75+ 个城市采集约 80,000 个价格观测

- 指数化到基期:当前值作为 1982–1984 年均值的百分比

- 报告百分比变化:月环比(m/m)与同比(y/y)

报告的两个关键值:

CPI y/y = (CPI[本月] / CPI[12 个月前] − 1) × 100%

CPI m/m = (CPI[本月] / CPI[上月] − 1) × 100%

市场引用的表头数字通常是同比("CPI 上涨 3.2%"指 y/y)。环比被密切跟踪,作为加速 / 减速的早期信号;乘以 12 得到月度年化运行率,在拐点附近可能与 y/y 实质性背离。

表头 vs 核心 —— 区别在哪?

劳工统计局报告多个 CPI 口径,推动市场的两个:

| 口径 | 包含 | 为什么重要 |

|---|---|---|

| 表头 CPI | 含食品和能源在内的全部项 | 消费者实际支付的 |

| 核心 CPI | 剔除食品和能源 | 对底层通胀压力更干净的读数 |

| 核心服务剔除居住("超级核心") | 核心减去滞后的居住分项 | 近期周期里 Fed 偏好的口径 |

市场对核心赋权更高来预测 Fed 行为,原因:

- 食品和能源价格波动大,由 Fed 控制范围外的全球大宗驱动。

- 核心 CPI 更具持续性 —— 一旦嵌入,需要时间才能下来。

- Fed 锚定 PCE 通胀(不同但相关的指数),核心 PCE 比表头跟踪核心 CPI 紧得多。

Fed 所述的 2% 通胀目标,对标的是 核心 PCE 平减指数,不是 CPI。但 CPI 发布比 PCE 早约 2 周,所以市场用 CPI 作高频代理。

CPI 为什么推动股票

传导主要通过利率:

- CPI 发布 → 2. 市场修正 Fed 预期 → 3. 2 年和 10 年国债收益率变动 → 4. 股权折现率调整 → 5. 股票走势

整条链在早 8:30 美东数据公布后的头 30 分钟里走完。最大的行情发生在市场对利率最敏感的部分。

四种情景的实用框架:

| 情景 | 债券 | 美元 | 股市(整体) | 股市(板块分散) |

|---|---|---|---|---|

| 热 CPI(高于预期) | 收益率上行,债券抛售 | 美元上涨 | 下跌 | 能源、金融抗跌;科技、公用事业弱 |

| 持平 CPI | 小幅 | 小幅 | 小幅 | 板块轮动可控 |

| 冷 CPI(低于预期) | 收益率下行,债券反弹 | 美元下跌 | 上涨 | 科技、公用事业反弹;金融弱 |

| 非常冷 CPI(下行大意外) | 收益率暴跌 | 美元走弱 | 大幅上涨 | 成长与科技显著跑赢 |

"非常冷"情景罕见,但历史上产生了一年中最大的单日股市波动。一次 30bp 的下行意外曾多次产生 2%+ 的 S&P 500 日涨。

板块分散 —— 谁赢谁输

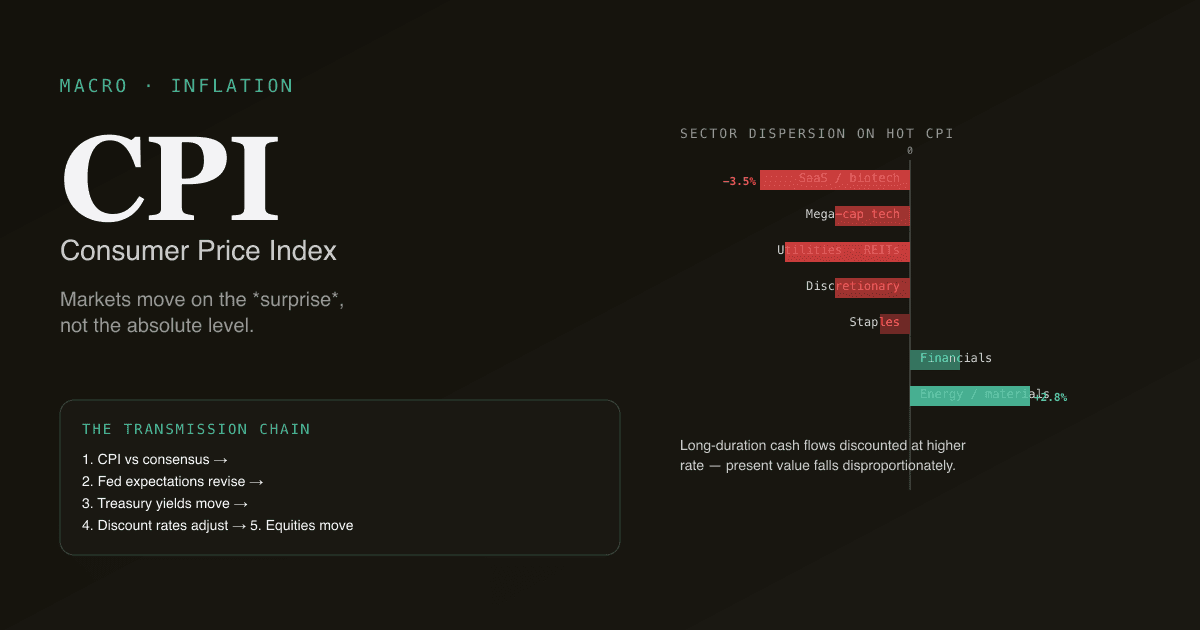

不同板块对通胀数据的反应不同:

| 板块 | 对加息敏感度 | 热 CPI 反应 | 冷 CPI 反应 |

|---|---|---|---|

| 长久期科技(SaaS、生物科技) | 非常高(现金流远在未来) | 跑输 | 跑赢 |

| 超大盘科技(AAPL、MSFT、GOOG) | 中等(现金流已成熟) | 适度跑输 | 适度跑赢 |

| 公用事业与 REIT | 高(收入代理品;利率竞争) | 跑输 | 跑赢 |

| 金融(银行) | 混合 —— 净息差走阔,但信用风险上升 | 混合 | 混合 |

| 能源与材料 | 低 —— 大宗本身就是通胀的一部分 | 跑赢 | 跑输 |

| 消费必需品 | 中等(部分定价能力) | 小幅 | 小幅 |

| 可选消费 | 高(消费者对实际收入敏感) | 跑输 | 跑赢 |

"长久期"框架重要,因为高倍数科技本质上是用股权折现率折现的长久期现金流。折现率上升(热 CPI)时,远期现金流的现值不成比例地下降。

交易 CPI 的四个陷阱

-

交易绝对水平而非意外。 3.5% CPI 不自动看空;如果共识是 3.7%,它看多。推动行情的是偏离,不是水平。

-

没有优势却扛着进数据。 CPI 数据产生剧烈跳空;如果你对数据会落在共识哪一侧没有看法(或没有信息优势),扛着就是赌博,不是投资。专业玩家有专有通胀模型或高频数据源,你没有。

-

过度锚定一次数据。 单次 CPI 噪声大。3–6 个月趋势比任意一个月重要。一次热于预期的数据,如果发生在已经清晰的下行趋势之后,看空程度远低于一次确认再加速的热数据。

-

忽略超级核心拆分。 Fed 对"核心服务剔除居住"(超级核心)的关注不成比例 —— 它剔除了反映 6–12 个月历史租金的滞后住房数据。任意一个月,超级核心可能与表头不同向,Fed 的反应会更跟随超级核心而不是表头。

CPI 与其他宏观数据的关系

CPI 位于一份多份重要数据的日历中:

| 数据 | 时间 | 告诉你什么 |

|---|---|---|

| CPI | 每月第二周,美东 8:30am | 通胀,比 PCE 早约 2 周 |

| PCE 平减指数 | 每月最后一个工作日,8:30am 美东 | Fed 偏好的通胀口径 |

| PPI | CPI 前一日 | 生产者价格,部分领先指标 |

| NFP(非农) | 每月第一周五,8:30am 美东 | 劳动市场紧度,驱动工资通胀 |

| FOMC 会议 | 每年 8 次,2pm 声明 + 2:30pm 新闻发布会 | 直接利率决议 |

CPI 在 Fed 主动对通胀反应的阶段最能推动市场;在通胀稳定的阶段动能较低。在 FOMC 会议前后,会议前的 CPI 数据是杠杆最大的数据点。

CPI 在不同市场的差异

| 市场 | 本地通胀口径 | 备注 |

|---|---|---|

| 美国 | CPI(BLS) | 表头 + 核心,超级核心是 Fed 焦点 |

| 欧元区 | HICP(欧统局) | 篮子权重不同;ECB 的政策目标 |

| 中国 | CPI(国家统计局) | 食品(尤其是猪肉)权重大;对服务不敏感 |

| 日本 | 剔除生鲜食品的核心 CPI | 日银的 2% 目标;历史上持续低于目标 |

对 A 股投资者,美国 CPI 重要,因为它驱动全球折现率和风险偏好。中国 CPI 对国内消费板块(必需品、食品生产商)更重要。

跟踪 CPI 对组合的影响。 在 /chat 里问"对我的组合,基于每只持仓的利率敏感度模拟一次 30bp 热 CPI 数据的影响。哪些仓位风险最大?" PickSkill 拉 beta-to-rates 数据并渲染情景。

常用追问

- "展示接下来 6 次 CPI 发布日期和最近预测者调查的共识预期。"

- "对我科技重的组合,过去围绕 CPI 意外的历史表现模式如何?对比热数据与冷数据。"

- "筛选 S&P 500 里利率敏感度最低、且在最近 5 次热 CPI 数据中跑赢的票 —— 宏观对冲候选。"

- "建立一个 CPI 自选股,组合通胀敏感板块(能源、材料)与利率敏感板块(科技、公用事业)。"

延伸阅读

- BLS CPI 主页 —— 一手来源;发布日历与方法论。

- Fed 关于通胀目标制 —— 官方阐释为什么 Fed 锚 2% 以及用什么口径。

- Investopedia 关于 CPI 的词条 —— 完整参考。

FAQ

CPI 与 PCE 通胀的区别? 两个都衡量通胀,但篮子和方法不同。PCE(个人消费支出平减指数)是 Fed 偏好的口径 —— 用更宽的权重、考虑替代效应(消费者切换到更便宜替代品)、平均比 CPI 低约 30bp。CPI 对任一月比 PCE 早约 2 周发布,所以市场把它作为领先代理。

为什么超级核心(核心服务剔除居住)是焦点? 核心服务剔除居住,既剔除了波动的食品 / 能源,也剔除了滞后的住房分项。住房 CPI 使用 6–12 个月旧的租金数据,显著滞后实际租金动作。把二者都剔除后,得到对"工资驱动的服务业通胀"最干净的读数 —— Fed 认为这是它可以最直接用利率影响的部分。

CPI 数据可预测吗? 整体上还算可预测,意外维度上不太行。共识经济学家预测对四舍五入后的表头数字历史上有 80%+ 准确率 —— 但市场最大波动发生在 ±10bp 的意外区间。专业通胀预测者(克利夫兰联储的通胀实时预测、美银的高频模型)有时能先拿到数据。

该围绕 CPI 发布交易吗? 大多数散户不该。行情在早 8:30 美东数据公布后的 30 分钟内走完;价差急剧扩大;波动率飙升。有专有通胀模型或高频数据基础设施的专业席位交易数据本身。散户的优势在后续 —— 数据公布后几天到几周里的板块轮动,这里行情更慢,决策时间更长。

CPI 对国际股票的影响一样吗? 美国 CPI 影响全球风险偏好,因为美元流动性和美国利率传导到全世界。热美国 CPI → 美利率上行 → 美元走强 → 新兴市场条件收紧。对 A 股具体来说,热美国 CPI 通常通过全球风险关闭通道压制 A 股成长名字,小幅利好 A 股能源 / 材料。中国国内 CPI 对国内消费板块比对科技或金融更重要。