什麼是 CPI?它如何實際影響股市?

CPI 衡量通膨。本文講清公式、頭條 vs 核心的差別、為什麼「高於 / 符合 / 低於共識」會推動市場,以及每個情境的板塊輸贏。

消費者物價指數(CPI)衡量美國消費者為一籃商品與服務支付的價格隨時間的平均變動。 由勞工統計局(BLS)每月公布,是任何月份四到五個最具市場推動力的資料點之一。市場反應與共識的偏離,不是絕對水準 —— 一個 3.2% 的讀數,要看經濟學家預期 3.0% 或 3.4% 才知道是利多還是利空。CPI 為什麼推動股價,機械可學;方向性影響則因板塊而異。

核心要點

- 兩個重要版本:頭條 CPI(所有項目)與核心 CPI(排除波動的食品與能源)。市場給核心的權重更高。

- 市場反應的是意外:高於共識 → 通常風險規避(股票跌、美元升、債券跌);低於共識 → 通常風險偏好。

- 聯準會推論才是真正的傳導:CPI 更熱 = 市場 price in 更多升息 = 更高折現率 = 更低股權估值。

- 板塊輪動是次級效應:公用事業與成長型科技對利率最敏感;能源與金融部分對沖。

- 每月第二週公布,美東時間早上 8:30。股票在公布時跳空;走勢通常在前 30 分鐘大致走完。

CPI 怎麼算?

勞工統計局調查跨美國主要都市區一籃固定商品與服務,每月重新計算指數。方法論:

- 定義籃子:來自消費支出調查的代表性消費(食品、住房、交通、醫療、教育、娛樂等)

- 每月對籃子定價:BLS 田野代表在 75+ 都市區蒐集約 80,000 次價格觀察

- 以基期建立指數:當前值占 1982–1984 年平均的 %

- 回報百分比變化:月對月(m/m)與年對年(y/y)

兩個關鍵公告值:

CPI y/y =(CPI[本月] / CPI[12 個月前] − 1)× 100%

CPI m/m =(CPI[本月] / CPI[上月] − 1)× 100%

市場引用的頭條數字通常是年對年(「CPI 上升 3.2%」是 y/y)。月對月被密切關注,因為它顯示加速或減速的早期跡象;乘以 12 給出年化月度執行率,在拐點附近可能與 y/y 顯著背離。

頭條 vs 核心 —— 差在哪?

BLS 報告數個 CPI 衡量。推動市場的兩個:

| 衡量 | 包含 | 為什麼重要 |

|---|---|---|

| 頭條 CPI | 所有項目含食品與能源 | 消費者實際支付的 |

| 核心 CPI | 所有項目除食品與能源 | 對底層通膨壓力較乾淨的判讀 |

| 核心服務除房租(supercore) | 核心減去滯後的住房成分 | 近期週期聯準會偏好的指標 |

市場對核心給更多權重以預測聯準會行為,因為:

- 食品與能源價格波動大,受全球大宗商品移動驅動,在聯準會控制之外。

- 核心 CPI 更具持續性 —— 一旦嵌入,要回落需要時間。

- 聯準會目標是 PCE 通膨(不同但相關的指數),而核心 PCE 跟核心 CPI 的同步遠高於頭條。

聯準會公開宣稱的 2% 通膨目標指的是核心 PCE 平減指數,不是 CPI。但 CPI 公告領先 PCE 約 2 週,所以市場用 CPI 作為高頻代理。

為什麼 CPI 推動股價

傳導主要透過利率:

- CPI 公布 → 2. 市場修正聯準會預期 → 3. 2 年與 10 年公債殖利率移動 → 4. 股權折現率調整 → 5. 股價移動

整條鏈在美東 8:30 公告後的前 30 分鐘走完。最大移動發生在市場中對利率最敏感的部分。

四種情境的實用框架:

| 情境 | 債券 | 美元 | 股票(大盤) | 股票(板塊離散度) |

|---|---|---|---|---|

| 熱 CPI(高於共識) | 殖利率升、債券跌 | 美元升 | 跌 | 能源、金融撐住;科技、公用事業弱 |

| 符合 CPI | 小幅移動 | 小幅移動 | 小幅移動 | 板塊輪動受控 |

| 冷 CPI(低於共識) | 殖利率降、債券漲 | 美元跌 | 漲 | 科技、公用事業漲;金融弱 |

| 非常冷 CPI(大幅向下意外) | 殖利率重挫 | 美元走弱 | 大漲 | 成長與科技大幅跑贏 |

「非常冷」情境罕見,但歷史上產生一年中最大的單日股市移動。30 bp 向下意外多次造成標普 500 單日 2%+ 漲幅。

板塊離散度 —— 誰贏誰輸

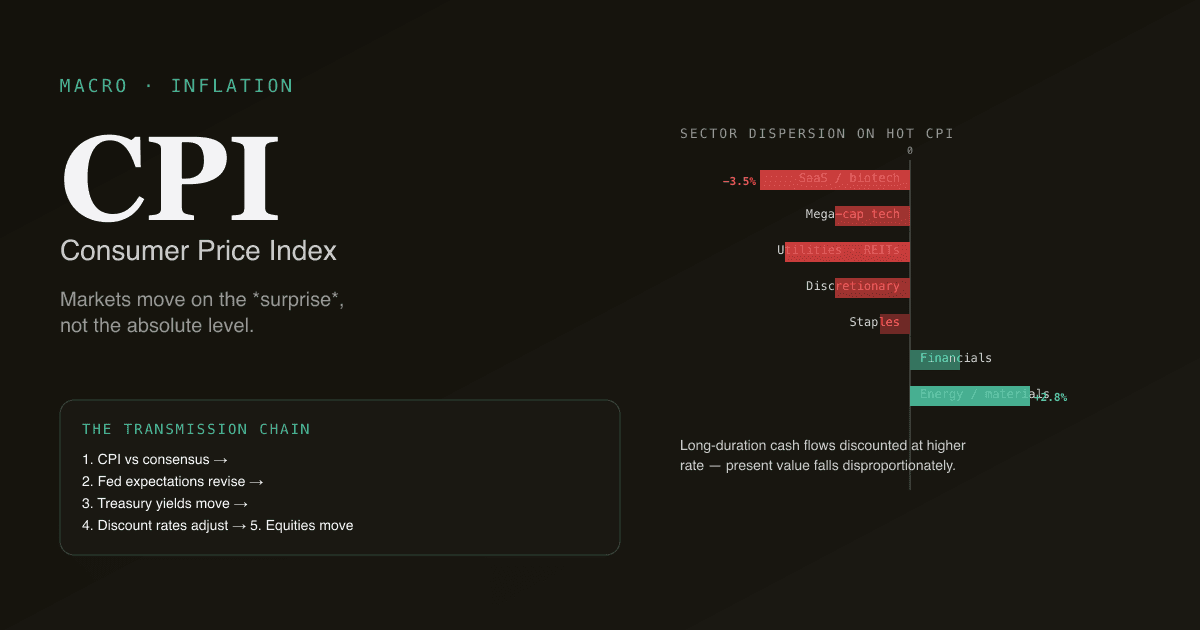

不同板塊對通膨公告的反應不同:

| 板塊 | 對更高利率的敏感度 | 熱 CPI 反應 | 冷 CPI 反應 |

|---|---|---|---|

| 長存續期科技(SaaS、生技) | 非常高(現金流在遙遠未來) | 跑輸 | 跑贏 |

| 巨型科技(AAPL、MSFT、GOOG) | 中等(成熟現金流) | 中等跑輸 | 中等跑贏 |

| 公用事業與 REITs | 高(收入代理;利率競爭) | 跑輸 | 跑贏 |

| 金融(銀行) | 混合 —— 較高淨利差,但信用風險 | 混合 | 混合 |

| 能源與材料 | 低 —— 大宗商品部分本身就是通膨 | 跑贏 | 跑輸 |

| 必需性消費 | 中等(部分定價能力) | 中等 | 中等 |

| 非必需性消費 | 高(消費者對實質所得敏感) | 跑輸 | 跑贏 |

「長存續期」框架很重要,因為高倍數科技本質上是用股權折現率折現的遠期現金流。當折現率上升(熱 CPI),遠期現金流的現值不成比例地下降。

交易 CPI 的四個陷阱

-

交易絕對水準而非意外。 3.5% CPI 不會自動是空頭;若共識是 3.7%,它是多頭。推動市場的是偏離,不是水準。

-

沒優勢就抱著進公告。 CPI 公告會產生劇烈跳空;如果你對公告會落在共識哪一側沒有看法(或沒有資訊優勢),抱著穿越是賭博,不是投資。交易這些公告的專業人士有專有通膨模型或快速資料來源,你沒有。

-

過度依賴單次公告。 單次 CPI 公告有雜訊。3 到 6 個月的趨勢比任何單一月份更重要。在明顯下行趨勢後的一個高於預期讀數,遠不如確認再加速的一個高於預期讀數空頭。

-

忽略 supercore 拆分。 聯準會對「核心服務除房租」(supercore)給予不成比例的關注 —— 它剝除反映 6–12 個月歷史房租的滯後住房資料。supercore 在任何單一月份可能與頭條走勢不同,而聯準會反應會跟著 supercore 多於頭條。

CPI 與其他宏觀公告的關係

CPI 坐在數個主要公告的日程中:

| 公告 | 時機 | 它告訴你什麼 |

|---|---|---|

| CPI | 每月第二週,美東 8:30 | 通膨,領先 PCE 約 2 週 |

| PCE 平減指數 | 月最後工作日,美東 8:30 | 聯準會偏好的通膨指標 |

| PPI | CPI 前一日 | 生產者物價,部分領先指標 |

| NFP(就業) | 每月第一個週五,美東 8:30 | 勞動市場緊度,驅動薪資通膨 |

| FOMC 會議 | 一年 8 次,美東 14:00(聲明)+ 14:30(記者會) | 直接利率決定 |

CPI 在聯準會積極回應通膨的時期最具市場推動力;在通膨穩定的時期較弱。在 FOMC 會議前後,會議前的 CPI 公告是最具槓桿的資料點。

CPI 在不同市場的表現

| 市場 | 當地通膨指標 | 備註 |

|---|---|---|

| 美國 | CPI(BLS) | 頭條 + 核心,supercore 是聯準會焦點 |

| 歐元區 | HICP(Eurostat) | 籃子權重不同;ECB 政策目標 |

| 中國 | CPI(國家統計局) | 食品權重重(尤其豬肉);對服務較不敏感 |

| 日本 | 除生鮮食品核心 CPI | 日本央行公開 2% 目標;歷史上持續低於目標 |

對 A股投資人,美國 CPI 重要,因為它驅動全球折現率與風險偏好。中國 CPI 對國內消費板塊(必需性消費、食品生產商)更重要。

追蹤 CPI 對投資組合的影響。 在 /chat 裡問:「對我的投資組合,基於每檔持倉的利率隱含敏感度,模擬 30 bp 熱 CPI 公告會怎樣。哪些部位最暴露?」PickSkill 拉取 beta-to-rates 資料並渲染情境。

常見後續追問

- 「給我接下來 6 個 CPI 公告日期與最近預測者調查的共識預期。」

- 「我的科技重倉投資組合,歷史上圍繞 CPI 意外的表現模式?比較熱 vs 冷公告。」

- 「找出標普 500 中對利率敏感度最低、過去 5 次熱 CPI 公告跑贏的標的 —— 宏觀對沖候選。」

- 「建一個 CPI 觀察名單,結合通膨敏感板塊(能源、材料)與利率敏感板塊(科技、公用事業)。」

延伸閱讀

- BLS CPI 首頁 —— 第一手來源;公告日程與方法論。

- 聯準會的通膨目標化 —— 官方論述為什麼聯準會目標 2% 以及用什麼指標。

- Investopedia 的 CPI 條目 —— 完整參考。

FAQ

CPI 與 PCE 通膨差在哪? 兩者都衡量通膨,但籃子與方法論不同。PCE(個人消費支出平減指數)是聯準會偏好的指標 —— 採用更廣的權重、考慮替代(消費者轉向較便宜的替代品)、平均比 CPI 低約 30 bp。CPI 對任何給定月份比 PCE 早約 2 週公布,所以市場用它作為領先代理。

為什麼 supercore(核心服務除房租)是焦點? 核心服務除房租排除波動的食品 / 能源與滯後的住房成分。住房 CPI 用 6–12 個月前的房租資料,顯著落後於實際房租移動。同時剝除兩者,得到「薪資驅動的服務通膨」最乾淨的判讀 —— 聯準會相信這是它能透過利率最直接影響的。

CPI 公告有多可預測? 聚合上相當可預測,意外上預測度低得多。共識經濟學家預測在四捨五入後頭條數字上有 80%+ 的歷史準確率 —— 但 ±10 bp 的意外區是市場移動最大的地方。專業通膨預測者(克利夫蘭聯儲的 Inflation Nowcasting、BAML 的高頻模型)有時最先取得公告。

該圍繞 CPI 公告交易嗎? 多數散戶不該。走勢在美東 8:30 公告前後 30 分鐘走完;價差大幅擴大;波動度飆升。有自有通膨模型或快速資料基礎建設的專業桌面交易公告本身。散戶優勢在後續 —— 公告後幾天到幾週的板塊輪動,走勢較慢,決策時間較長。

CPI 對國際股票影響方式一樣嗎? 美國 CPI 影響全球風險偏好,因為美元流動性與美國利率向全球傳播。熱美國 CPI → 更高美國利率 → 美元走強 → 新興市場條件收緊。對 A股而言,熱美國 CPI 通常透過全球風險規避通道壓低 A股成長股,並略微利好 A股能源 / 材料。中國國內 CPI 對國內消費板塊比對科技或金融更重要。