Was ist ROE (Eigenkapitalrendite)? Die Qualitätskennzahl, nach der Buffett lebt

ROE = Nettogewinn / Eigenkapital. Formel, die DuPont-Zerlegung, warum Verschuldung das ROE aufbläht, und wie man Qualitätsunternehmen mit hoher dauerhafter ROE erkennt.

Die Eigenkapitalrendite (Return on Equity, ROE) ist der Nettogewinn dividiert durch das Eigenkapital, ausgedrückt in Prozent. Sie misst, wie effizient ein Unternehmen das von den Aktionären eingebrachte (und im Unternehmen belassene) Kapital in Gewinn umwandelt. Warren Buffetts meistzitiertes Screening lautet „Unternehmen mit hoher und dauerhafter Eigenkapitalrendite". Richtig angewandt, erfasst die ROE Geschäftsqualität präziser als jede andere Einzelkennzahl. Nachlässig angewandt, kann die ROE durch Verschuldung aufgebläht und durch buchhalterische Besonderheiten bedeutungslos werden. Die Zerlegung zählt ebenso viel wie die Schlagzeile.

Kernpunkte

- Formel:

ROE = Nettogewinn / durchschnittliches Eigenkapital. Verwenden Sie das durchschnittliche Eigenkapital (Anfang + Ende / 2), um über Quartale hinweg sauber zu vergleichen. - Die DuPont-Zerlegung:

ROE = Nettomarge × Kapitalumschlag × Eigenkapitalmultiplikator. Drei Treiber; jeder erzählt eine andere Geschichte. - 15 % nachhaltig ist die Schwelle. Unternehmen, die über einen vollen Zyklus jedes Jahr 15 %+ ROE verdienen, gehören zur seltenen Qualitätskategorie. Die meisten Large-Caps liegen zwischen 10 % und 15 %.

- Verschuldung bläht die ROE auf. Ein Geschäft mit 50 % Nettomarge und null Schulden hat eine niedrigere ROE als ein Geschäft mit 5 % Nettomarge und 10-facher Verschuldung. Das Unternehmen mit der hohen ROE kann das riskantere sein.

- Wird mit ROIC und FCF zur Qualitätsbeurteilung gepaart. Die ROE allein kann in die Irre führen; das Trio ist robust.

Wie wird die ROE berechnet?

Zwei Darstellungsformen, die man kennen sollte:

ROE (TTM) = Nettogewinn (letzte 4 Quartale) / durchschnittliches Eigenkapital (letzte 4 Quartale)

ROE (Q) = Nettogewinn (Quartal) × 4 / Eigenkapital (Quartalsende)

Für stabilen Vergleich verwenden Sie das Trailing-Twelve-Month (TTM) — die ROE eines einzelnen Quartals ist zu volatil und wird durch saisonale Effekte verzerrt. Verwenden Sie das durchschnittliche Eigenkapital über die Periode (nicht das Eigenkapital zum Periodenende), weil Unternehmen, die aggressiv Aktien zurückkaufen oder Dividenden zahlen, den Nenner während der Periode verringern; ausschließlich das Eigenkapital zum Periodenende zu verwenden, überzeichnet die ROE.

Die DuPont-Zerlegung — und warum sie zählt

Die ROE hat drei unabhängige Treiber. Das DuPont-Schema zerlegt sie:

ROE = (Nettogewinn / Umsatz) × (Umsatz / Aktiva) × (Aktiva / Eigenkapital)

= Nettomarge × Kapitalumschlag × Eigenkapitalmultiplikator

| Treiber | Was er misst | Hoher Wert bedeutet |

|---|---|---|

| Nettomarge | Profitabilität pro Umsatzdollar | Premium-Pricing, Skaleneffekte, niedrige Kostenstruktur |

| Kapitalumschlag | Umsatz pro Dollar Aktiva | Kapitalleichtes Geschäftsmodell |

| Eigenkapitalmultiplikator | Verschuldung (Aktiva / Eigenkapital) | Mehr Fremd- relativ zu Eigenkapital |

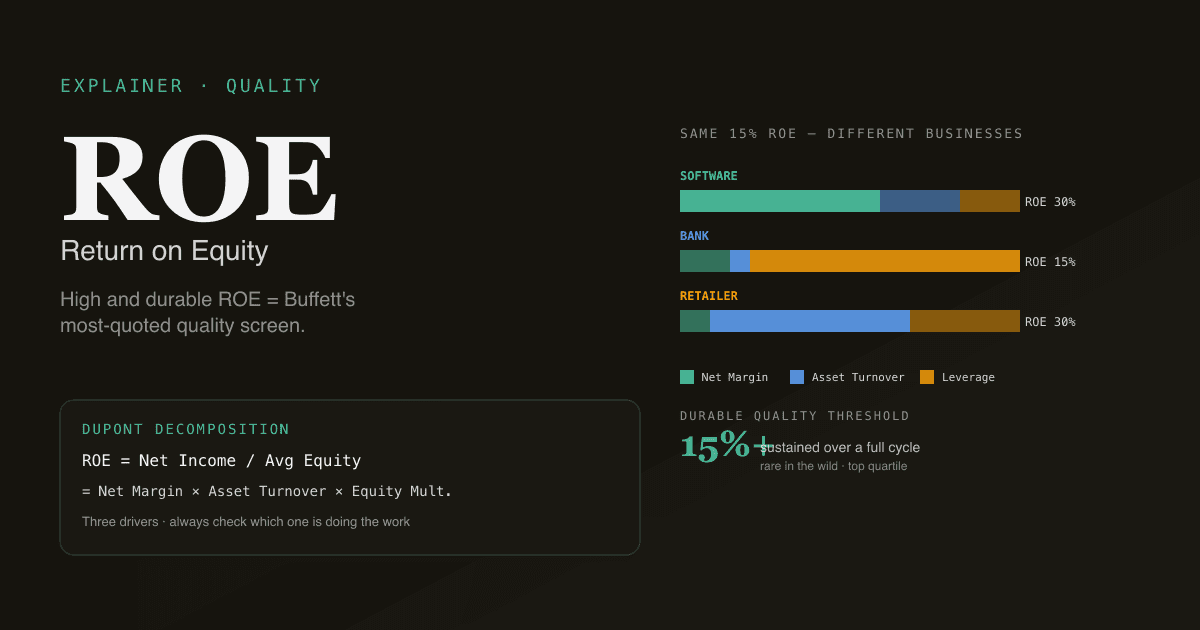

Zwei Unternehmen können aus völlig unterschiedlichen Gründen identische ROE aufweisen:

- Software-Unternehmen: 30 % Nettomarge × 1,0 Kapitalumschlag × 2,0 Eigenkapitalmultiplikator = 60 % ROE. Hohe Qualität.

- Bank: 25 % Nettomarge × 0,05 Kapitalumschlag × 12 Eigenkapitalmultiplikator = 15 % ROE. Durch Verschuldung getrieben.

- Einzelhändler: 4 % Nettomarge × 3,0 Kapitalumschlag × 2,5 Eigenkapitalmultiplikator = 30 % ROE. Durch Lagerumschlag getrieben.

Die Schlagzeile sagt „gute ROE" für alle drei; die Zerlegung sagt, es handelt sich um vollkommen unterschiedliche Geschäftsmodelle mit vollkommen unterschiedlichen Risikoprofilen. Lesen Sie beides.

Warum Verschuldung die ROE aufbläht — und warum das gefährlich ist

Der Eigenkapitalmultiplikator (Aktiva / Eigenkapital) ist mechanisch ein Verschuldungsverhältnis. Höhere Schulden = höherer Multiplikator = höhere ROE bei gleicher operativer Leistung.

Ein einfaches Beispiel:

| Szenario | Aktiva | Schulden | Eigenkapital | Nettogewinn | EK-Multipl. | ROE |

|---|---|---|---|---|---|---|

| Ohne Schulden | 1.000 USD | 0 USD | 1.000 USD | 100 USD | 1,0× | 10 % |

| 2× verschuldet | 1.000 USD | 500 USD | 500 USD | 80 USD (nach Zinsen) | 2,0× | 16 % |

| 5× verschuldet | 1.000 USD | 800 USD | 200 USD | 50 USD (nach Zinsen) | 5,0× | 25 % |

Das 5-fach verschuldete Unternehmen hat die 2,5-fache ROE — und das 8-fache Insolvenzrisiko, falls das Geschäft stolpert. Qualitätsinvestoren rechnen die Verschuldung heraus, indem sie zusätzlich auf den ROIC (Return on Invested Capital) schauen, der weitgehend unempfindlich gegenüber der Kapitalstruktur ist.

Der schnellste mentale Check: Wenn ein Geschäft mit hoher ROE einen hohen Verschuldungsgrad (>1×) hat und der ROIC deutlich niedriger ist als die ROE, dann erledigt die Verschuldung die Arbeit.

Was ist „hohe und dauerhafte" ROE — und warum ist sie selten?

Buffetts Schema: Unternehmen finden, die über Jahrzehnte konstant hohe ROE verdienen. In der Praxis bedeutet das:

| ROE-Niveau | Was es impliziert | Wie selten |

|---|---|---|

| <5 % | Kapitalintensives, margenschwaches, oft sterbendes Geschäft | Sehr häufig |

| 5–10 % | Durchschnittlich — Eigenkapitalkosten oft höher als ROE | Häufig |

| 10–15 % | Ordentlich — verdient die Kapitalkosten | Häufig (die meisten Large-Caps) |

| 15–25 % | Stark — dauerhafte Wettbewerbsposition | Ungewöhnlich (oberes Quartil) |

| >25 % | Außergewöhnlich — meist Monopolökonomie oder extremer Operating Leverage | Sehr selten |

Der „dauerhafte" Teil zählt ebenso viel wie das Niveau. Ein Konsumgüterunternehmen, das 30 Jahre lang jedes Jahr 25 % ROE verdient, ist wesentlich wertvoller als ein Chip-Unternehmen, das im Zyklushoch 35 % und im Zyklustief 8 % verdient. Die Rechnung: kumulierte ROE × Zeit = kompoundierter Vermögensaufbau.

Vier Fallstricke beim Lesen der ROE

- Die Quelle nicht zerlegen. Zwei Geschäfte mit 20 % ROE können völlig unterschiedliche Risikoprofile haben. Prüfen Sie immer die DuPont-Aufspaltung — wenn Verschuldung die Arbeit erledigt, ist die ROE fragil.

- Branchenübergreifend ohne Kontext vergleichen. Banken und Versicherungen fahren strukturell höhere Eigenkapitalmultiplikatoren als Software-Unternehmen. Die 15 % ROE einer Bank mit den 15 % ROE eines SaaS-Unternehmens zu vergleichen, ist ohne Kontext bedeutungslos. Vergleichen Sie die ROE innerhalb derselben Branche.

- Den Trend ignorieren. Eine statische ROE-Momentaufnahme verfehlt die Entwicklung. Eine ROE, die über 4 Jahre von 25 % auf 18 % fällt, ist ein schlechteres Signal als eine bei 18 % stabile ROE — die Entwicklung deutet darauf hin, dass der Wettbewerbsgraben erodiert.

- Die ROE auf Geschäfte mit negativem Eigenkapital anwenden. Massive Aktienrückkaufprogramme können das Eigenkapital in der Bilanz negativ werden lassen (kurzzeitig Apple, dauerhaft McDonald's, Philip Morris). Wenn das Eigenkapital klein oder negativ ist, explodiert die ROE rechnerisch — die Kennzahl wird bedeutungslos. Wechseln Sie zu ROIC oder Gewinnrendite.

Wie die ROE zu anderen Qualitätskennzahlen steht

| Kennzahl | Formel | Misst am besten |

|---|---|---|

| ROE | Nettogewinn / Eigenkapital | Renditen für Eigenkapitalgeber, kapitalstrukturabhängig |

| ROIC | NOPAT / investiertes Kapital | Operative Qualität, kapitalstrukturunabhängig |

| ROA | Nettogewinn / Bilanzsumme | Aktiv-Effizienz, ignoriert die Kapitalstruktur |

| Bruttomarge | Bruttogewinn / Umsatz | Preissetzungsmacht, ignoriert OpEx und Kapitalbasis |

Der ROIC ist die sauberere Qualitätskennzahl — sie rechnet Kapitalstruktureffekte heraus, sodass zwei Unternehmen mit sehr unterschiedlichen Schuldenlasten direkt vergleichbar sind. Die ROE ist populärer, weil sie leichter zitiert wird und in Screening-Werkzeugen auftaucht, aber für ernsthafte Qualitätsscreens ist der ROIC die bessere Linse.

Lassen Sie ROE-Analysen auf Ihrem Portfolio laufen. Fragen Sie in /chat: „Zeige mir für jede Position die 5-jährige ROE, ROIC und die DuPont-Zerlegung. Markiere alle, bei denen die ROE hoch, der ROIC aber unter 10 % liegt — diese sind verschuldungsgetrieben." PickSkill zieht die Daten und rendert den Vergleich.

Wie sich die ROE in verschiedenen Märkten verhält

| Markt | Typische Large-Cap-Median-ROE | Qualitätsschwelle |

|---|---|---|

| US-Large-Cap | 13–17 % | 20 %+ ist dauerhaftes Qualitätsterritorium |

| HK / China-Large-Cap | 8–12 % | 15 %+ ist stark |

| A-Aktien (扣非-Basis) | 8–11 % | 15 %+ ist stark; SOE-ROE strukturell niedriger |

Die ROE bei A-Aktien ist am nützlichsten, wenn sie auf der „扣非-ROE"-Basis gelesen wird — Nettogewinn unter Ausschluss nicht wiederkehrender Posten, was die Börse definiert. Die Headline-ROE kann durch Einmalgewinne (Verkäufe von Vermögenswerten, Regierungssubventionen) aufgebläht sein, die das Qualitätsbild verzerren.

Für marktspezifischen Kontext siehe Beste Indikatoren für A-Aktien.

Häufige Folgeprompts

- „Zeige mir für [Ticker] die 10-jährige ROE-Historie und zerlege jedes Jahr in DuPont-Komponenten."

- „Finde S&P-500-Werte mit ROE über 20 % UND Verschuldungsgrad unter 1× — das verschuldungsfreie Qualitätsscreening."

- „Vergleiche die ROE von [Ticker] mit den 5 nächsten Peers. Weitet sich die Lücke oder schrumpft sie?"

- „Erstelle eine Watchlist mit jeder A-Aktie mit 5-jähriger 扣非-ROE über 15 %."

Weiterführende Literatur

- Investopedia zu ROE — umfassende Referenz zu Standardformel und Zerlegung.

- Aswath Damodaran zur DuPont-Zerlegung — akademische Behandlung, wie man die ROE in der Bewertung einsetzt.

- Berkshire-Hathaway-Jahresbriefe — Buffetts wiederholte Artikulation, warum dauerhafte ROE zählt.

FAQ

Ist eine hohe ROE immer gut? Nicht immer — Verschuldung bläht die ROE auf, ohne das Geschäft besser zu machen. Ein Unternehmen mit 40 % ROE, getrieben von 5-facher Verschuldung, ist wesentlich riskanter als ein Unternehmen mit 20 % ROE, getrieben rein durch operative Leistung. Paaren Sie die ROE mit ROIC (der die Verschuldung herausrechnet) und prüfen Sie die DuPont-Zerlegung, um zu wissen, welcher Treiber die Arbeit erledigt.

Was ist eine gute ROE für den S&P 500? Der langfristige Median für S&P-500-Unternehmen liegt grob bei 13–15 %, mit erheblicher branchenübergreifender Streuung (Banken strukturell höher, kapitalintensive Versorger strukturell niedriger). 20 %+ nachhaltig über einen vollen Zyklus ist die Schwelle für dauerhafte Qualität; nur sehr wenige Unternehmen erreichen und halten dieses Niveau. Apple, Microsoft und Visa sind die seltenen Beispiele.

Warum meldet Apple manchmal ROE über 100 % oder sogar negative ROE? Massive Aktienrückkaufprogramme können das Eigenkapital dramatisch schrumpfen lassen — das Eigenkapital von Apple ist seit Jahren eine kleine positive Zahl relativ zu seinen Gewinnen. Wenn das Eigenkapital sich null nähert, explodiert die ROE rechnerisch. Dasselbe Rückkaufprogramm kann das Eigenkapital kurzzeitig negativ werden lassen (kumulierte Rückkäufe übersteigen die einbehaltenen Gewinne), wodurch die ROE selbst bei starkem Nettogewinn ins Negative kippt. Für rückkaufintensive Geschäfte wechseln Sie zu ROIC oder Gewinnrendite als Qualitätskennzahl.

ROE versus ROIC — welche sollte ich verwenden? ROIC für ernsthafte Qualitätsanalyse; ROE für Screens und schnelle Vergleiche. Der ROIC ist kapitalstrukturunabhängig (er enthält sowohl Fremd- als auch Eigenkapital im Nenner) und isoliert damit die operative Qualität. Die ROE erfasst die Kombination aus operativer Qualität und Kapitalstruktur — nützlich, um die Renditen zu verstehen, die Eigenkapitalgeber tatsächlich sehen, aber schwerer über Unternehmen mit sehr unterschiedlichen Schuldenlasten hinweg zu vergleichen.

Wie zerlege ich die ROE im Chat? Fragen Sie PickSkill: „Zerlege für [Ticker] die ROE der letzten 5 Jahre in DuPont-Komponenten — Nettomarge, Kapitalumschlag, Eigenkapitalmultiplikator — und sage mir, welcher Treiber sich am stärksten bewegt." Der Agent zieht die Daten aus GuV und Bilanz, berechnet die Komponenten und legt den Trend offen. Die Zerlegung ist der sauberste Weg zu erkennen, ob die Renditen aus operativ besser laufendem Geschäft kommen oder einfach aus mehr Verschuldung.