Qu'est-ce que le ROE (rentabilité des capitaux propres) ? L'indicateur de qualité préféré de Buffett

ROE = résultat net / capitaux propres. Formule, décomposition de DuPont, pourquoi le levier gonfle le ROE, et comment repérer les entreprises de qualité à ROE durable.

La rentabilité des capitaux propres (ROE) correspond au résultat net divisé par les capitaux propres, exprimée en pourcentage. Elle mesure l'efficacité avec laquelle une entreprise transforme en profit le capital que les actionnaires ont apporté (et laissé). Le screen le plus cité de Warren Buffett : « les entreprises à ROE élevé et durable ». Bien utilisé, le ROE capture la qualité d'une entreprise de manière plus concise que tout autre ratio. Mal utilisé, il peut être gonflé par le levier et rendu insignifiant par des artefacts comptables. La décomposition compte autant que le chiffre en titre.

Points clés

- Formule :

ROE = Résultat Net / Capitaux Propres Moyens. Utilisez les capitaux propres moyens (début + fin / 2) pour une cohérence inter-trimestrielle. - La décomposition de DuPont :

ROE = Marge Nette × Rotation des Actifs × Multiplicateur des Capitaux Propres. Trois moteurs ; chacun raconte une histoire différente. - 15 % en continu est le seuil. Les entreprises qui dégagent 15 %+ de ROE chaque année sur un cycle complet appartiennent à la rare catégorie qualité. La plupart des large caps se situent entre 10 % et 15 %.

- Le levier gonfle le ROE. Une entreprise à 50 % de marge nette et zéro dette a un ROE plus faible qu'une entreprise à 5 % de marge nette avec un levier de 10×. L'entreprise à ROE élevé peut être la plus risquée.

- Se combine avec ROIC et FCF pour l'évaluation de la qualité. Le ROE seul peut induire en erreur ; le trio est robuste.

Comment calcule-t-on le ROE ?

Deux choix de présentation à connaître :

ROE (TTM) = Résultat Net (4 derniers trim.) / Capitaux Propres Moyens (4 derniers trim.)

ROE (Q) = Résultat Net (trimestre) × 4 / Capitaux Propres (fin de trimestre)

Utilisez le trailing-twelve-months (TTM) pour comparer de manière stable — le ROE trimestriel est trop volatil et les effets saisonniers le déforment. Utilisez les capitaux propres moyens sur la période (pas les capitaux propres de fin de période) car les entreprises qui rachètent agressivement leurs actions ou versent des dividendes réduisent le dénominateur en cours de période ; utiliser uniquement les capitaux propres de fin de période surévalue le ROE.

La décomposition de DuPont — et pourquoi elle compte

Le ROE a trois moteurs indépendants. Le cadre DuPont les détaille :

ROE = (Résultat Net / CA) × (CA / Actifs) × (Actifs / Capitaux Propres)

= Marge Nette × Rotation des Actifs × Multiplicateur des Capitaux Propres

| Moteur | Ce qu'il mesure | Une valeur élevée signifie |

|---|---|---|

| Marge Nette | Profitabilité par dollar de CA | Pricing premium, échelle, structure de coûts basse |

| Rotation des Actifs | CA par dollar d'actifs | Modèle économique peu capitalistique |

| Multiplicateur des Capitaux Propres | Levier (actifs / capitaux propres) | Plus de dette relativement aux capitaux propres |

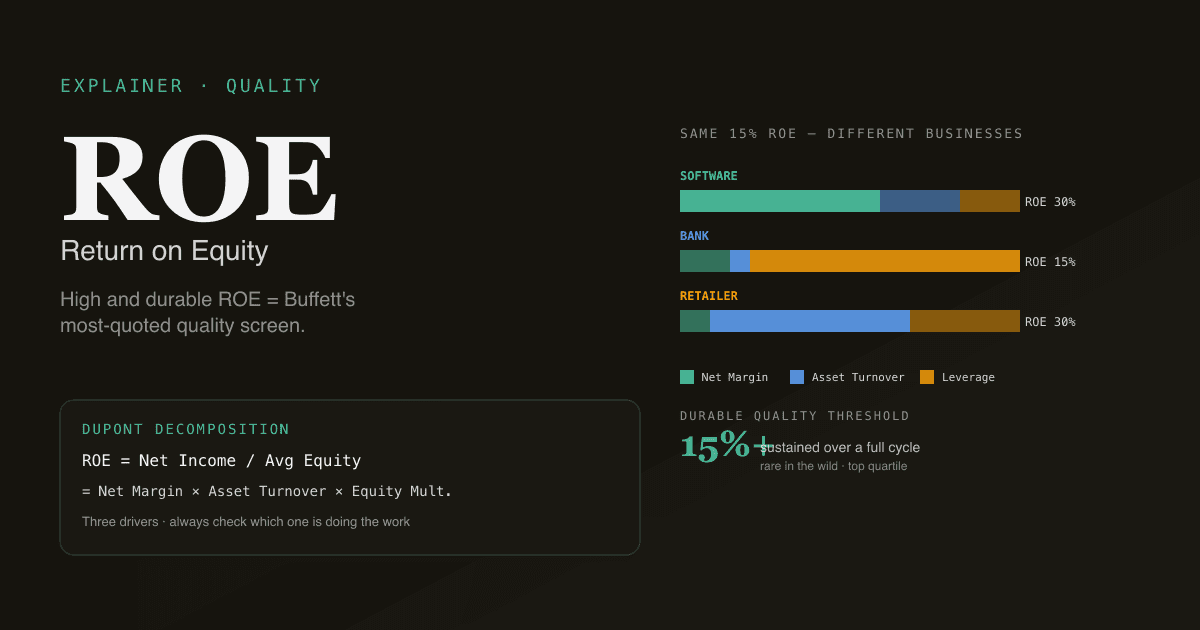

Deux entreprises peuvent avoir un ROE identique pour des raisons très différentes :

- Éditeur de logiciels : 30 % de marge nette × 1,0 de rotation × 2,0 de multiplicateur = 60 % de ROE. Haute qualité.

- Banque : 25 % de marge nette × 0,05 de rotation × 12 de multiplicateur = 15 % de ROE. Tiré par le levier.

- Distributeur : 4 % de marge nette × 3,0 de rotation × 2,5 de multiplicateur = 30 % de ROE. Tiré par la vitesse des stocks.

Le chiffre en titre dit « bon ROE » pour les trois ; la décomposition dit que ce sont des activités complètement différentes avec des profils de risque complètement différents. Lisez les deux.

Pourquoi le levier gonfle le ROE — et pourquoi c'est dangereux

Le multiplicateur des capitaux propres (actifs / capitaux propres) est mécaniquement un ratio de levier. Plus de dette = multiplicateur plus élevé = ROE plus élevé pour la même performance opérationnelle.

Un exemple simple :

| Scénario | Actifs | Dette | Cap. Propres | Résultat Net | Multiplicateur | ROE |

|---|---|---|---|---|---|---|

| Sans levier | 1 000 $ | 0 $ | 1 000 $ | 100 $ | 1,0× | 10 % |

| Levier 2× | 1 000 $ | 500 $ | 500 $ | 80 $ (après intérêts) | 2,0× | 16 % |

| Levier 5× | 1 000 $ | 800 $ | 200 $ | 50 $ (après intérêts) | 5,0× | 25 % |

L'entreprise avec un levier de 5× a 2,5× le ROE — et 8× le risque de faillite si l'activité trébuche. Les investisseurs qualité retirent le levier en regardant aussi le ROIC (return on invested capital), qui est largement insensible à la structure de capital.

Le contrôle mental le plus rapide : si une activité à ROE élevé a un ratio dette / capitaux propres élevé (>1×) et un ROIC matériellement inférieur au ROE, c'est le levier qui fait le travail.

Qu'est-ce qu'un ROE « élevé et durable » — et pourquoi est-ce rare ?

Le cadre de Buffett : trouver des entreprises qui dégagent un ROE élevé de manière constante sur des décennies. En pratique, cela signifie :

| Niveau de ROE | Ce que cela implique | Rareté |

|---|---|---|

| <5 % | Capitalistique, peu margée, souvent en déclin | Très courant |

| 5–10 % | Moyen — coût des capitaux propres souvent supérieur au ROE | Courant |

| 10–15 % | Correct — couvre le coût du capital | Courant (la plupart des large caps) |

| 15–25 % | Solide — position concurrentielle durable | Peu courant (quartile supérieur) |

| >25 % | Exceptionnel — économie de monopole ou levier opérationnel extrême | Très rare |

Le côté « durable » compte autant que le niveau. Une entreprise de biens de consommation à 25 % de ROE chaque année pendant 30 ans vaut beaucoup plus qu'une entreprise de semi-conducteurs à 35 % en haut de cycle et 8 % en bas. Les maths : ROE cumulé × temps = création de richesse composée.

Quatre pièges dans la lecture du ROE

- Ne pas décomposer la source. Deux entreprises à 20 % de ROE peuvent avoir des profils de risque complètement différents. Vérifiez toujours la décomposition DuPont — si c'est le levier qui fait le travail, le ROE est fragile.

- Comparer entre secteurs sans contexte. Les banques et assurances opèrent structurellement avec des multiplicateurs des capitaux propres plus élevés que les éditeurs de logiciels. Comparer le ROE de 15 % d'une banque à celui de 15 % d'un SaaS n'a aucun sens sans contexte. Comparez le ROE au sein du même secteur.

- Ignorer la tendance. Un instantané statique du ROE manque la trajectoire. Un ROE qui passe de 25 % à 18 % sur 4 ans est un pire signal qu'un ROE stable à 18 % — la trajectoire implique que les barrières concurrentielles s'érodent.

- Lire le ROE sur des entreprises à capitaux propres négatifs. Des programmes de rachat d'actions massifs peuvent rendre les capitaux propres négatifs au bilan (Apple brièvement, McDonald's, Philip Morris). Quand les capitaux propres sont petits ou négatifs, le ROE explose mathématiquement — le ratio devient insignifiant. Passez au ROIC ou au rendement bénéficiaire.

Comment le ROE se rapporte aux autres métriques de qualité

| Métrique | Formule | Ce qu'elle mesure le mieux |

|---|---|---|

| ROE | Résultat Net / Capitaux Propres | Rendements aux actionnaires, sensible à la structure de capital |

| ROIC | NOPAT / Capital Investi | Qualité opérationnelle, insensible à la structure de capital |

| ROA | Résultat Net / Actifs Totaux | Efficacité des actifs, ignore la structure de capital |

| Marge Brute | Profit Brut / CA | Pouvoir de tarification, ignore OpEx et base de capital |

Le ROIC est la métrique de qualité plus propre — elle élimine les effets de structure de capital, ce qui rend deux entreprises à dettes très différentes directement comparables. Le ROE est plus populaire car plus largement cité et présent dans les outils de screening, mais pour les screens de qualité sérieux, le ROIC est le meilleur prisme.

Lancez une analyse ROE sur votre portefeuille. Dans /chat, demandez « pour chaque ligne, montre-moi 5 ans de ROE, de ROIC et la décomposition DuPont. Signale toute action où le ROE est élevé mais le ROIC inférieur à 10 % — celles-là sont tirées par le levier ». PickSkill récupère les données et restitue la comparaison.

Comportement du ROE selon les marchés

| Marché | ROE médian typique large cap | Seuil qualité |

|---|---|---|

| Large caps US | 13–17 % | 20 %+ = zone qualité durable |

| Large caps Hong Kong / Chine | 8–12 % | 15 %+ = solide |

| Actions A (base 扣非) | 8–11 % | 15 %+ = solide ; ROE des SOE structurellement plus bas |

Le ROE des actions A est plus utile lu sur la base « 扣非 ROE » — résultat net hors éléments non récurrents, défini par la bourse. Le ROE en titre peut être gonflé par des gains ponctuels (cessions d'actifs, subventions publiques) qui faussent la lecture qualité.

Pour le contexte spécifique au marché, voir Meilleurs indicateurs pour les actions A.

Prompts de suivi courants

- « Pour [ticker], montre-moi 10 ans d'historique du ROE et décompose chaque année en composantes DuPont. »

- « Trouve les actions du S&P 500 avec ROE > 20 % ET ratio dette/capitaux propres < 1× — le screen qualité sans levier. »

- « Compare le ROE de [ticker] à ses 5 pairs les plus proches. L'écart s'élargit-il ou se réduit-il ? »

- « Construis une watchlist de toutes les actions A avec un ROE 扣非 sur 5 ans > 15 %. »

Pour aller plus loin

- Investopedia sur le ROE — référence exhaustive couvrant la formule standard et la décomposition.

- Aswath Damodaran sur la décomposition DuPont — traitement académique de l'utilisation du ROE en valorisation.

- Les lettres annuelles de Berkshire Hathaway — l'articulation répétée par Buffett de l'importance d'un ROE durable.

FAQ

Un ROE élevé est-il toujours bon ? Pas toujours — le levier gonfle le ROE sans rendre l'activité meilleure. Une entreprise à 40 % de ROE tiré par un levier de 5× est bien plus risquée qu'une entreprise à 20 % de ROE tirée entièrement par la performance opérationnelle. Combinez le ROE avec le ROIC (qui retire le levier) et vérifiez la décomposition DuPont pour savoir quel moteur fait le travail.

Quel est un bon ROE pour le S&P 500 ? La médiane long terme pour les entreprises du S&P 500 est d'environ 13–15 %, avec une variation significative entre secteurs (banques structurellement plus élevé, utilities capitalistiques structurellement plus bas). 20 %+ soutenu sur un cycle complet est le seuil qualité durable ; très peu d'entreprises atteignent et maintiennent ce niveau. Apple, Microsoft et Visa en sont les rares exemples.

Pourquoi Apple affiche-t-elle parfois un ROE supérieur à 100 % voire négatif ? Les programmes de rachat massifs peuvent réduire les capitaux propres de façon spectaculaire — les capitaux propres d'Apple sont un petit chiffre positif relativement à ses bénéfices depuis des années. Quand les capitaux propres approchent zéro, le ROE explose mathématiquement. Le même programme de rachats peut brièvement faire passer les capitaux propres en négatif (les rachats cumulés dépassent les bénéfices retenus), faisant basculer le ROE en négatif même avec un fort résultat net. Pour les entreprises lourdes en rachats, passez au ROIC ou au rendement bénéficiaire comme métrique de qualité.

ROE vs ROIC — lequel utiliser ? Le ROIC pour l'analyse qualité sérieuse ; le ROE pour les screens et les comparaisons rapides. Le ROIC est insensible à la structure de capital (il inclut dette et capitaux propres au dénominateur), donc il isole la qualité opérationnelle. Le ROE capture la combinaison de qualité opérationnelle et de structure de capital — utile pour comprendre les rendements que voient effectivement les actionnaires, mais plus difficile à comparer entre entreprises à dettes très différentes.

Comment décomposer le ROE dans le chat ? Demandez à PickSkill : « pour [ticker], décompose le ROE en composantes DuPont sur les 5 dernières années — marge nette, rotation des actifs, multiplicateur des capitaux propres — et dis-moi quel moteur bouge le plus ». L'agent récupère les données de compte de résultat et de bilan, calcule les composantes et fait remonter la tendance. La décomposition est la façon la plus propre de voir si les rendements proviennent d'opérations qui s'améliorent ou simplement de plus de levier.