DCF とは何か?ディスカウントキャッシュフローの実践ガイド

DCF の実践的な 2026 年版ガイド ── 公式、バリュエーションを動かす 4 つの仮定、よくある落とし穴、そして 1 時間以内にモデルを構築する方法。

ディスカウントキャッシュフロー(DCF) とは、企業が将来生み出すと予想される現金を全て合計し、実際にその現金を受け取れないリスクを反映した割引率で割り戻して、企業の現在価値を推計するバリュエーション手法です。一言でいえば、DCF は「明日生み出すであろう現金から見て、このビジネスは今日いくらの価値があるか?」という問いに答えます。

エクイティリサーチ、投資銀行、コーポレートファイナンスで最も広く教えられている評価手法であり ── 同時に最も誤用されている手法でもあります。本ガイドでは公式、本当に効く 4 つの仮定、初心者が引っかかる落とし穴、そして PickSkill が DCF をオンデマンドで構築する 60 秒バージョンを取り上げます。

要点まとめ

- DCF = 将来のフリーキャッシュフローの現在価値の合計。 5–10 年の FCF を予測し、WACC で割り戻し、ターミナルバリューを加えて合計する。

- 4 つの仮定で結果の 95% が決まる:売上成長率、ターミナル期の EBIT マージン、WACC、ターミナルバリューの手法。

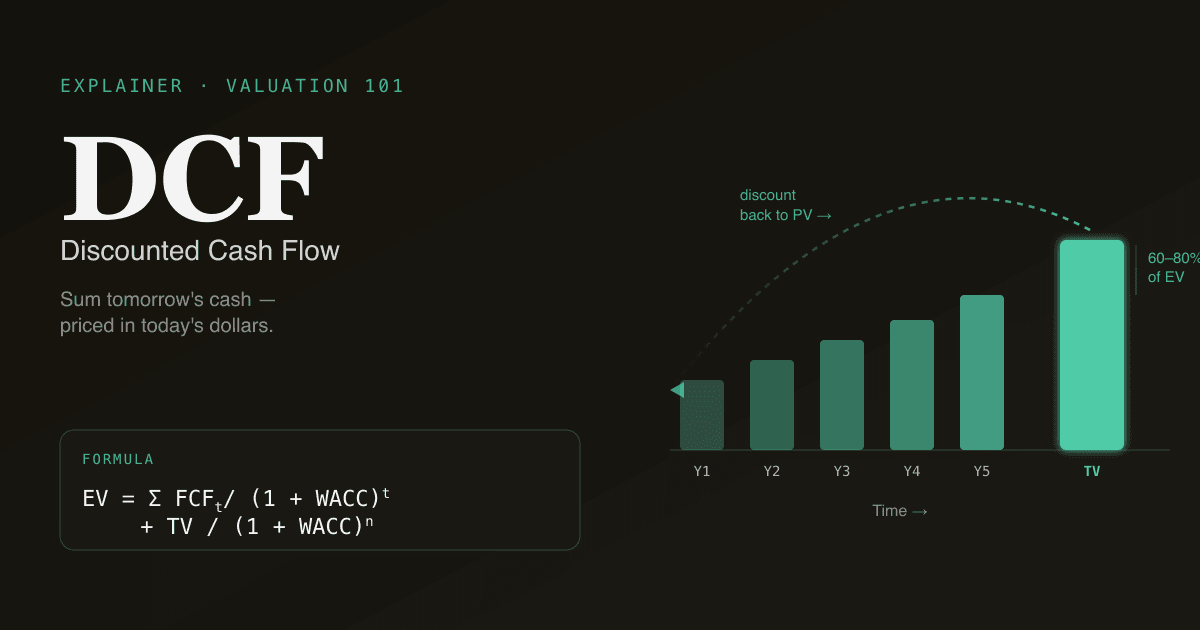

- ターミナルバリューは 5 年 DCF の企業価値の 60–80% を占める ── 予測期間の後ろの仮定が答えを支配します。

- WACC が 100 bp 変動すると企業価値は 8–15% 動く。 WACC × ターミナルグロースの感応度テーブルは必須。

- PickSkill は SEC ファイルから 60–90 秒で初版の DCF を構築できる。 各仮定は編集可能で、出典が付きます。

DCF の公式は?

標準形は次のとおりです:

企業価値 = Σ ( FCFₜ / (1 + WACC)ᵗ ) + ターミナルバリュー / (1 + WACC)ⁿ

平たく言えば:明示的な予測期間(通常 5–10 年)の各年について無レバレッジ・フリーキャッシュフロー(FCF)を予測し、加重平均資本コスト(WACC)で今日に割り戻し、その後を表すターミナルバリューを加えます。

実務上、2 つのフレーバーが主流です:

| フレーバー | 何を割り引くか | 何が出てくるか |

|---|---|---|

| 無レバレッジ DCF(FCFF) | 企業全体のフリーキャッシュフロー | 企業価値 ── 純有利子負債を控除し株式数で割れば、本源的株価の推計に |

| 有レバレッジ DCF(FCFE) | 株主帰属フリーキャッシュフロー | 株主価値 が直接出る ── 負債を引き戻す必要なし |

エクイティリサーチでは無レバレッジ版が既定です。営業実績と資本構成を切り離せるため。有レバレッジ DCF はプライベートエクイティの LBO モデルでより多く登場します。

DCF はなぜ重要か?

批判があっても使われ続けている 3 つの理由:

- 数字ではなく、思考の枠組み。 DCF を組むという行為が、ビジネスに対する仮定 ── 売上成長、マージン推移、資本集約度、資本コスト ── を明示することを強制します。たとえアウトプットが間違っていても、仮定についての議論には価値があります。

- 目標株価のアンカーになる。 セルサイド・バイサイドのアナリストは、DCF、ピア比較、過去取引比較の 3 つを三角形にして目標価を立てます。DCF はその中で最もファンダメンタル寄りの脚です。

- 市場の暗黙の前提を浮かび上がらせる。 リバース DCF ── 今日の株価を正当化する成長率を逆算する ── は、市場が奇跡を織り込んでいるのか、それとも災厄を織り込んでいるのかを教えてくれます。

本当に効く 4 つの仮定

DCF の意見の相違は、ほとんどがこの 4 つのいずれかをめぐる対立に行き着きます。時間はここに使います。

1. 1–5 年目の売上成長率

よくある 2 つの失敗:強気のモデラーは直近の成長を無限に外挿し、弱気のモデラーは 3 年目で GDP 並みに収束させます。誠実なやり方はユニットエコノミクス(価格 × 数量 × 地域ミックス)による積み上げで三角測量し、両方向にストレステストすることです。

2. 営業利益率の推移

高成長企業ではここが最もレバレッジの効く仮定。ターミナル EBIT マージンが 50 bp 変わるとソフトウェア企業の DCF は 30%+ 動きます。前提するターミナルマージンを常に開示し、同業の成熟期と比較してください。

3. WACC(割引率)

このビジネスのリスクを引き受けるために市場が要求するリターン。形式的には:

WACC = (E/V) × Re + (D/V) × Rd × (1 − 税率)

Re は株主資本コスト(通常は CAPM 経由:リスクフリーレート + β × エクイティリスクプレミアム)、Rd は税引前負債コスト、E/V と D/V は資本構成における株主資本と負債のウェイト。WACC が 100 bp 動くと、5 年 DCF の企業価値は通常 8–15% 動きます(PickSkill 社内分析、2025 年の大型株モデル約 200 件)。WACC × ターミナル成長率の感応度テーブルは、DCF において最も有用なエクスポーズ ── 例は 指標ダッシュボード で確認できます。

4. ターミナルバリュー

5 年 DCF では、ターミナルバリューが通常、企業価値の 60–80% を占めます(S&P 500 大型株の典型的レンジ;NYU Stern の Damodaran データセット が基礎データを四半期ごとに公開)。つまり 5 年目以降に何が起こるかという仮定がアウトプットを支配します。2 つのアプローチ:

- ゴードングロース(永続):

TV = FCFn+1 / (WACC − g)。シンプルだが(WACC − g)のスプレッドに非常に敏感 ── どちらかが 50 bp 動くと TV は 20%+ 変わり得る。 - エグジットマルチプル:

TV = EBITDA × マルチプル。説得しやすい(「同業は今日 12× EBITDA で取引されている」)が、現在の市場環境を内包する。

洗練された DCF は両方を報告し、その乖離を健全性チェックに使います。

よくある落とし穴(静かにモデルを壊すもの)

134 語のチェックリスト、頭に入れておく価値があります:

- 運転資本変動の二重計上。 FCF にすでに運転資本変動が反映されているなら、EV から株主価値へのブリッジで再度差し引かないこと。

- 名目と実質の混在。 実質 WACC で名目キャッシュフローを割引くと、予測年数 1 年あたり約 2–3% 過大評価になる。

- 古い β。 ビジネスモデルを転換したばかりの企業に対して、5 年月次の β はもはや情報的でない。

- 成長転換期の一定 capex。 自社データセンターからクラウドへ移行中の成熟 SaaS では、capex は減少しているはず ── モデルに織り込む。

- ストックベース報酬(SBC)の無視。 SBC を非現金として加算しつつ希薄化をモデルに織り込まないと、テック銘柄で結果が 5–15% 過大になる。

1 時間以内に初めての DCF を組む

初心者向けの実用的なシーケンス:

- 過去のフリーキャッシュフローを計算。 営業キャッシュフロー − 設備投資 = FCF。プロットする。

- 5 年予測。 売上成長、EBIT マージン、税率、capex/売上比、運転資本変動。各仮定にコメントで根拠を添えて 1 枚のシートに。

- WACC を決める。 信頼できるソース(Damodaran の NYU Stern データセット がゴールドスタンダードで、四半期ごとにリスクフリーレート、エクイティリスクプレミアム、業種別 β を更新)を参照するか、現在の国債利回りで CAPM から自分で算出。

- ターミナルバリュー手法を選ぶ ── ゴードングロースとエグジットマルチプルの両方を試し、両方を報告。

- 感応度テーブルを実行。 WACC を一軸(ベース ±150 bp)、ターミナル成長率またはエグジットマルチプルをもう一軸。ベース仮定のセルをハイライト。

- 200 語のコメンタリーを書く ── この結果が正しいために真である必要があることを述べる。

ステップ 7 が、意思決定に資するモデルと、意思決定を装飾するだけのスプレッドシートを分ける線です。

PickSkill はオンデマンドで DCF をどう構築するか

チャットを開いてこう入力します:

「NVDA の DCF を Excel で作って ── 前提シート、5 年 FCF 予測、WACC + 感応度、バリュエーション・サマリー。」

PickSkill は SEC ファイル + マーケットデータから過去を取得し、上記 4 つの仮定それぞれに合理的なデフォルトを選び(出典付き)、計算を実行し、結果をダウンロード可能な Excel に落とし、各仮定をチャットで案内します。初版の DCF は通常 60–90 秒。

モデルはブラックボックスではありません ── 各仮定は編集可能、各数字に出典が付き、「2 年目の売上成長率を 25% に上げて、感応度を再計算して」 のような追加質問にも Excel を開かずに対応できます。

最初のDCFを構築する。 /chatを開いて任意のティッカーでDCFをリクエスト — PickSkillが60秒でソース付きExcelモデルを返します。チュートリアル参照。

FAQ

DCF と NPV の違いは? 正味現在価値(NPV)は将来キャッシュフローを現在に割り引く一般技法。DCF は NPV を企業全体の評価に適用したものです。数学は同じで、適用範囲が狭くなる。

DCF はテック企業にもまだ有効? 有効です、調整付きで。ストックベース報酬を実コストとして扱う(非現金加算ではなく)。明示予測期間を 7–10 年に長くして成長カーブをカバー。ターミナルマージンに広めに感応度を取る ── 価値はそこにあります。

WACC の小さな変動でなぜ答えが大きく動くのか? DCF は予測期間にわたって割引率を複合的に効かせます。WACC が 100 bp 動くと毎年の割引後 CF が同時に動き、複合効果になる ── 5 年 DCF では通常、企業価値が 8–15% 動きます。

無レバレッジか有レバレッジ、どちらを使う? 多くのエクイティリサーチ文脈では無レバレッジ(FCFF) ── 営業と資本構成を分離できるため。有レバレッジ(FCFE)は資本構成自体が分析の主題のとき(LBO、リキャップ、レバレッジ変動が論点となる場面)に使います。

現在の WACC 入力はどこで? Damodaran の NYU Stern データページ が標準リファレンスで、リスクフリーレート、エクイティリスクプレミアム、業種別 β、カントリーリスクプレミアムを四半期更新。PickSkill はこれらをデフォルト値とし、いずれもインラインで上書き可能です。