フリーキャッシュフロー(FCF)とは何か?誠実なバリュエーションの背後にある数字

FCF の実践ガイド ── 定義、なぜ利益より説得力があるのか、キャッシュフロー計算書から FCFF と FCFE をどう導くか、テック企業モデルが歪む 4 つの落とし穴。

フリーキャッシュフロー(FCF) とは、企業が事業運営に必要な支払いと資産基盤の維持を済ませた後、実際に投資家のために残るキャッシュです。バリュエーションモデルが本当に欲しがるのはこの数字 ── 会計上の利益ではありません。利益は減価償却の選択、運転資本の変動、株式報酬で形を変えられてしまいます。利益は良く見えるのに FCF が追いついていない場合、その差はその銘柄について理解すべき最も重要な事柄であることがほとんどです。

このガイドは定義、重要な 2 つの種類(FCFF と FCFE)、キャッシュフロー計算書から 1 分以内に FCF を引き出す方法、そしてテック企業モデルで特によく歪む 4 つの落とし穴をカバーします。

要点まとめ

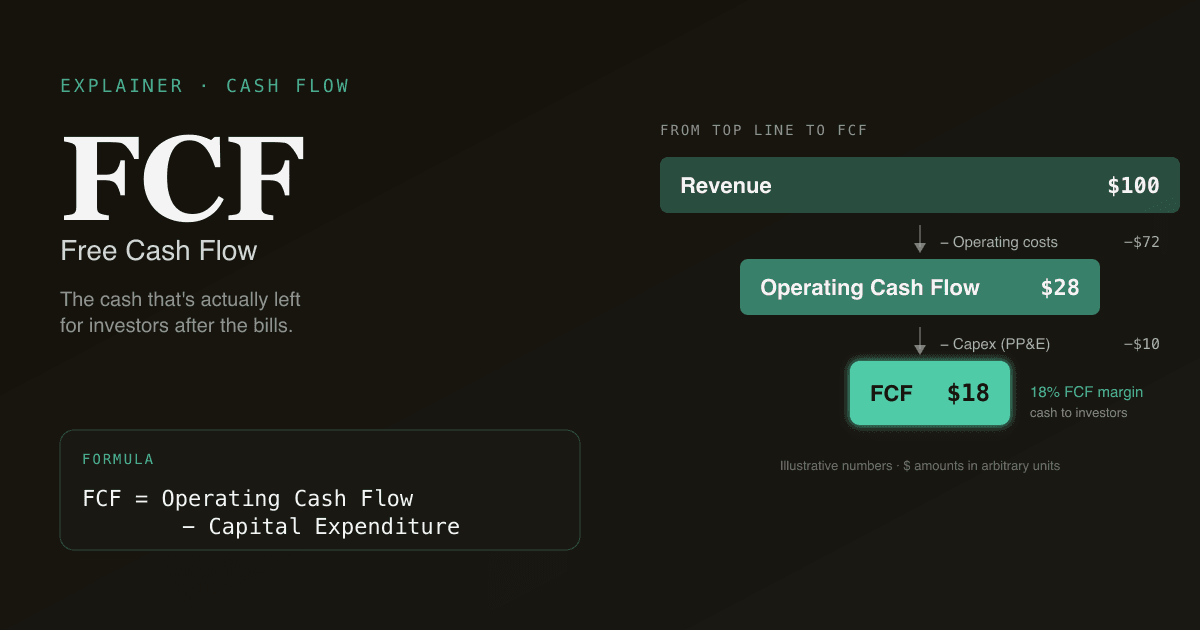

- FCF = 営業キャッシュフロー − 設備投資。 事業から生まれる現金から、事業継続に必要な資本を差し引いたもの。

- 2 つの種類:FCFF(企業へのフリーキャッシュフロー、無レバレッジ DCF 用、資本構成と独立)と FCFE(株主へのフリーキャッシュフロー、有レバレッジ DCF 用)。

- バリュエーションでは FCF が利益に勝る ── 非現金項目(D&A、SBC)を除外し、実際の設備投資を反映し、GAAP 利益が隠す運転資本変動を捉えるから。

- 株式報酬(SBC)は実コスト。 SBC を非現金加算扱いで希薄化をモデリングしないと、テック企業の FCF は実際より 5–15% 良く見えます。

- PickSkill は直近 4 四半期 + 通期決算から 1 分以内に FCF を計算します ── 両方の種類、各数字に元の開示行へのリンク付きで。

FCF の公式は?

出発点はキャッシュフロー計算書。種類によって 2 つのパス:

FCFF(無レバレッジ) = 営業キャッシュフロー + 利息 × (1 − t) − 設備投資

FCFE(有レバレッジ) = 営業キャッシュフロー − 設備投資 + 純借入

意味:

| 項目 | 意味 |

|---|---|

| 営業キャッシュフロー(OCF) | 運転資本変動後に事業が生む現金。キャッシュフロー計算書の「営業活動」セクションの先頭。 |

| 設備投資(Capex) | 不動産・設備・ソフトウェア・インフラへの支出。「投資活動」セクションの「有形固定資産の取得」等。 |

| 利息 × (1 − t) | 税引後支払利息、FCFF で加算 ── 資本構成によって数字が歪まないように。 |

| 純借入 | 新規借入 − 返済。FCFE では、債権者に支払った後に株主に残る現金。 |

どちらの種類も Capex を差し引きます。工場、データセンター、生産ラインに使った現金 ── それは投資家に戻ってこない。事業に再投資されたのです。高成長企業は素晴らしい OCF を計上しながら FCF はマイナスということがあり得ます ── すべての現金が拡大に注ぎ込まれているから。

なぜ FCF は利益より重要か

利益はヘッドラインの数字 ── 決算で「コンセンサスを上回った/下回った」と語られるあの数字。しかし、プロのバリュエーション業務のほとんどは FCF に基づいて回ります。3 つの理由:

- 利益は曲げやすい。 減価償却のタイミング、棚卸資産の会計処理、未収・未払、繰延収益 ── すべて GAAP 合法のレバーで、現金を動かさずに利益を動かせる。FCF はキャッシュフロー計算書から直接出発するので、ほとんどを迂回できる。

- Capex は現実、利益は隠す。 資本集約産業(半導体、通信、航空)は毎年数十億ドルを設備に投じ、減価償却は十年に分散します。利益は減価償却を見せ、FCF はその期に実際に使った現金を見せる。年によっては 30–50% も乖離します。

- DCF が欲しいのは FCF。 割引キャッシュフローモデルの名前 ── 「キャッシュフロー」がモデルが割り引くもの。利益を代理値にすると、不況サイクルに耐えないタイプのバリュエーションになります(利益はキャッシュフローが崩れた後も持ちこたえるから)。

キャッシュフロー計算書から FCF を 60 秒で引く

実物の決算で行う実務手順:

- 最新の 10-Q または 10-K を SEC EDGAR で開く。 キャッシュフロー計算書まで進む(通常財務諸表の 4–5 ページ目)。

- 「営業活動によって提供されたキャッシュ純額」を読む。 これが OCF。表の中で最も信頼できる単一の数字。

- 投資セクションから「資本的支出」または「有形固定資産の取得」を読む。 マイナス記号に注意 ── capex はキャッシュアウト。

- FCF = OCF − Capex を計算。 無レバレッジ DCF 用ならさらに税引後利息を加算(損益計算書で利息を見つけ、

1 − 限界税率を掛ける)。 - プレスリリースとつき合わせる。 多くの企業が決算リリースで自社の FCF を公表します。あなたの数字との差が 5% を超えるなら、定義のギャップが存在します ── 通常は資本化したソフトウェアや買収関連項目。理由をつけて埋める、ごまかさない。

体感の 60 秒練習:NVDA の最新 10-K を PickSkill で開いて「過去 4 期分の FCF と前年比変動を説明して」と聞いてみてください。各期の OCF と capex の動きが、各明細が原典の決算項目にリンクされた状態で出ます。

FCFF と FCFE ── どちらを使う

| 種類 | 何を表すか | 割引率 | 使う場面 |

|---|---|---|---|

| FCFF | すべての 資本提供者(株主 + 債権者)へのキャッシュ | WACC | 標準のセルサイド株式 DCF |

| FCFE | 株主のみ へのキャッシュ、利息・債務サービス支払い後 | 株主資本コスト(Re) | LBO モデル、金融セクターの評価、リキャップ主導の論点 |

株式リサーチの 90% は FCFF を WACC で割り引いて企業価値を出します。純有利子負債を差し引いて株主価値、株数で割れば暗示株価。

FCFE があまり使われないのは、企業の負債スケジュールを明示的にモデリングする必要があるから ── 各年の利息、返済、新規発行。LBO ではそれがまさにポイント。標準的な株式リサーチ DCF では FCFF のほうがクリーン。

テック企業モデルが歪む 4 つの落とし穴

現代のテック企業は FCF 分析が最もよく失敗する場所です。知っておくべき 4 つの罠:

- SBC を非現金扱いする。 株式報酬は実コストです ── 企業は本来現金給与を要求する従業員に株式を渡している。GAAP は SBC を営業キャッシュフローで加算します(非現金だから)。多くのアナリストはここでストックグラントがもたらす希薄化のモデリングを忘れます。結果:「FCF マージン」が実際より 5–15% 高く見える。修正:FCF から SBC を差し引くか、株式数の増加を明示的にモデリングして、1 株当たり価値が希薄化を反映するようにする。

- 資本化されたソフトウェア開発費。 多くの SaaS 企業がエンジニアの給与の一部を「自社利用ソフトウェア」として資本化します(ASC 350-40)。このコストは OCF(本来営業キャッシュを下げる場所)から capex(FCF を下げる場所)に移ります。どちらも FCF を打つ ── ただし、2 社を比べる時、片方が積極的に資本化しもう片方がしないなら、FCF 比較はリンゴと梨。資本化されたソフトを足し戻して正規化する。

- 成長フェーズの運転資本順風。 顧客から現金を集める(繰延収益)速度が支出より速い高成長企業は、OCF を持ち上げる運転資本リリースがあります。それは実現金 ── 間違っていない ── が、成長が鈍化すれば持続しません。運転資本変動は収益成長の関数としてモデリング、定数ではなく。

- Capex 方針の変更。 自社データセンターからパブリッククラウドへ移行する成熟 SaaS では capex が下がる ── これは構造的、利益操作ではない。四半期の FCF 目標達成のため「capex を遅らせる」苦境企業は、トラブルを覆い隠している。capex を単年ではなく収益比 3–5 年で見る。

FCF 利回り:気にする価値のある唯一の比率

アナリストが使う十数個の FCF 派生比率の中で、FCF 利回りは債券市場や他の株式と最も直接比較可能:

FCF 利回り = 1 株当たり FCF / 株価

これは FCF がすべて分配された場合に株主が受け取る現金リターンです(実務ではそうならない ── 企業は再投資、自社株買い、現金保有に回す)。しかし、リスクフリーレートとの比較基準としては適切。

| FCF 利回り | 解釈 |

|---|---|

| >8% | 歴史的基準で割安。バリュー銘柄、または懸念がプライスインされた銘柄。 |

| 4–8% | 安定状態の大型株として妥当な範囲。 |

| 1–4% | プレミアム評価。成長や独自ポジショニングをプライスインしている。 |

| <1% | 深く成長プライスインされているか、capex が重く株主に残る現金がほとんどない。 |

常に企業自身の履歴(利回りは拡大か縮小か?)と、同業ピアと比較を ── ソフトウェアと公益事業の FCF 利回りは見え方が違いますが、それは構造で、シグナルではない。

PickSkill のオンデマンド FCF 構築

チャットを開いて入力:

「AMD の過去 4 期分の FCF を引いて、前年比変動を説明して。」

PickSkill は SEC EDGAR から最新の 10-K と直近 4 四半期の 10-Q を取得し、OCF と capex を明細ごとに抽出、各年の FCF を算出し、各実質的な変動を原典の開示にリンクした YoY ブリッジで表示します。FCFE が欲しい?「...現在の負債スケジュールに基づいて FCFE も出して」と続ければ ── 同じワークフローに純借入が加わるだけ。

この FCF 系列が DCF ツール のキャッシュフロー入力になり、WACC ツール が割引率を供給します。

FAQ

FCF と純利益の違いは? 純利益は GAAP 利益 ── 減価償却などの非現金費用を含むすべての費用を差し引いた後の数字。FCF は事業継続に必要な資本を支払った後に実際に生まれた現金。資本集約セクターでは 30–50% も乖離し、急成長で大規模再投資中の企業では純利益はプラスでも FCF はマイナスが続くことがあります。

FCF はなぜ時々マイナスになる? 深刻度順に 3 つ。(1)企業が成長中 ── 現在のキャッシュフローでは賄えない capex を投じている(Amazon の最初の 10 年の大半)。(2)運転資本が現金を吸収 ── 通常は在庫増や売掛回収の鈍化。(3)構造的に赤字 ── 営業キャッシュフロー自体がマイナス。3 つを見分けることが重要:(1)は意図した投資判断、(3)は存立に関わる問題。

FCF と EBITDA は同じ? 違います。EBITDA は利息・税・減価償却前利益 ── 営業キャッシュフローの代理値ですが、3 つを無視します:運転資本変動、capex、税。FCF はその 3 つすべてを取り込みます。EBITDA は企業間の営業比較に有用、FCF はバリュエーションが実際に割り引くもの。

テック株では FCF と EPS どっちを見るべき? 両方。EPS は企業が語りたい GAAP 利益のストーリー。FCF(SBC を誠実に処理した上で)は株主が実際に手にできる現金。テック株分析で最も有用な単一チャートは、5 年スパンで FCF マージンと EPS 成長を並べたもの ── 持続的に乖離する所に面白い問いがある。

PickSkill の FCF データはどこから? PickSkill は SEC EDGAR の決算書類(10-K、10-Q)から直接抽出します。営業キャッシュフローと capex はキャッシュフロー計算書から直接、自社公表の非 GAAP FCF(あれば)とのリコンサイル付き、各明細にリンクあり。第三者データの仲介なし ── だから数字は決算と一致します。