ゴールデンクロス(とデッドクロス)とは?50/200 MAシグナルを解説

ゴールデンクロスは50日MAが200日MAを上抜けする瞬間。式、過去の的中率、なぜクロス単独は過大評価されるか、正しい使い方を解説。

ゴールデンクロスは、短期移動平均線(通常は50日)が長期移動平均線(通常は200日)を上抜けする瞬間です。デッドクロスはその逆 — 短期MAが長期MAを下抜けする瞬間。 金融メディアがこれらのクロスを愛するのは、ヘッドラインに良いから。バックテストが示すのは、裸のシグナルはヘッドラインが認めるよりコイントスに近いということ。どのバージョンを見ているか、基礎トレンドがどの状態にあるかを理解して初めて、クロスは有用になります。

重要なポイント

- 標準定義:50日SMAが日足終値で200日SMAをクロス。EMA(50)/EMA(200)を使うプラットフォームもありますが、差は小さい。

- ゴールデンクロスの過去の的中率は中程度で、魔法ではない。 1950年以降のS&P 500では、ゴールデンクロスは12か月後リターン約10〜12%に先行 — 長期市場平均に近い。歪みは少数の大型勝者による。

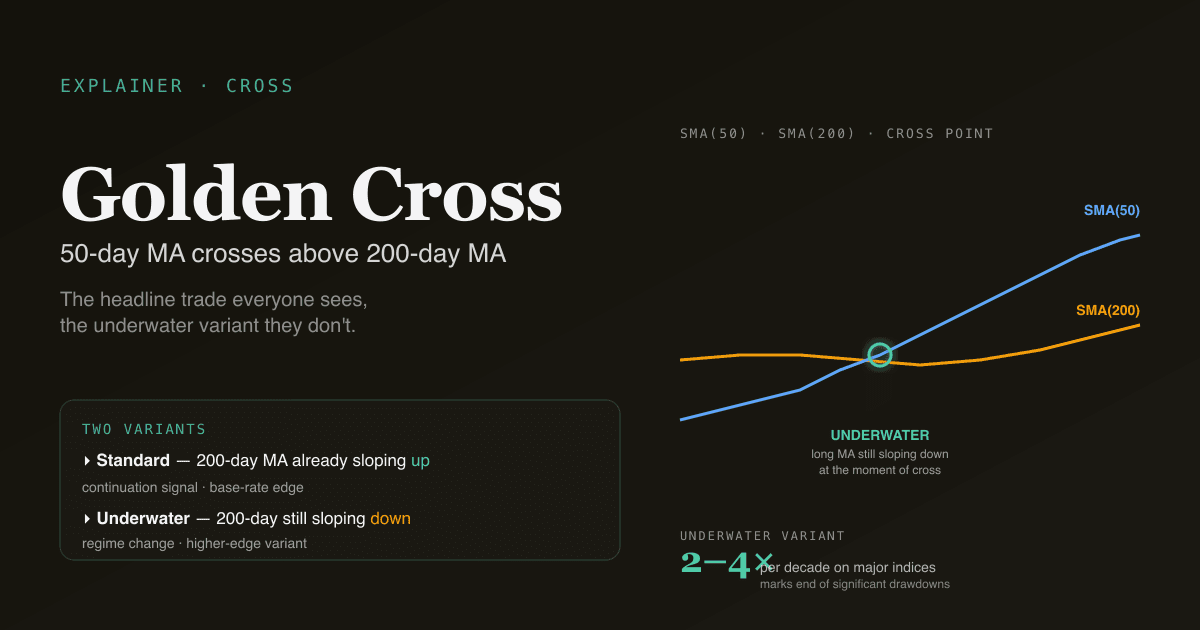

- 「水面下(underwater)」ゴールデンクロスが重要。 クロスが起きるとき200日線がまだ下向きなら、トレンドはまだ転換していない — 反転の可能性の最初の兆候を捉えていることになります。PickSkillはこれを「underwater golden cross」シグナルとして明示的にフラグします。

- デッドクロスはゴールデンクロスよりレジーム変化を信頼度高く示す。 デッドクロス後のドローダウンは回復前に平均6〜10%。ショートトリガーよりリスクオフフィルターとして機能。

- /indicators MAダッシュボードに描画 — 全保有銘柄について、クロス履歴とunderwater状態が明示的にマークされます。

ゴールデンクロスはどう動くのか?

2本の移動平均線、2つの傾き、1つの交差点。

| 要素 | 公式 | 意味 |

|---|---|---|

| 短期MA | SMA(close, 50) | 約2.5か月の終値 — 中期トレンド |

| 長期MA | SMA(close, 200) | 約10か月の終値 — 長期トレンド |

| クロス | 短期MA値が長期MA値の下から上へ移行 | 「中期トレンドが長期トレンドより強くなった」 |

ゴールデンクロスは特定の1本のバーで発生 — 短期が長期を下から上にクロスする日。そのバーより前は短期が長期の下、後は短期が長期の上。クロスは不連続点;それが続くかは次に何が起こるかに依存します。

同じロジックは他のウィンドウペア(短期では20/60、5/20)にも適用できますが、50/200が圧倒的に最も注視されます。機関投資家のリスクデスクが気にする質問「中期の絵が長期の絵に対してプラスに転じたか?」に答えるから。

なぜクロスが重要か(そしてなぜ過大評価か)?

クロスが重要なのは、2つの構造的メカニズムがそれを強化するから:

- システマチックなリスクオン/リスクオフルールがこれを使う。 トレンドフォローファンドやCTA戦略の非自明なシェアが、単純なMAクロスルールでトレードします。S&P 500が200日を下から上にクロスすると、これらのファンドが株式に再配分。フローは本物で、クロス当日に自己実現的 — 主要指数のゴールデンクロス周辺で出来高がしばしば急増するのはそのため。

- 金融メディアが増幅する。 「S&P 500がゴールデンクロスを確認」のヘッドラインが個人投資家フローを駆動。シグナルが「機能する」か否かにかかわらず、注目が限界資本を動かします。

過大評価される理由:裸のクロスは一般に信じられているよりサンプル外エッジが弱い:

- 1970年以降の世界の株価指数全体で、ゴールデンクロス後の12か月メディアンリターンは同じ指数の無条件12か月リターンとほぼ等しい。平均は少数の大型勝者によって上方バイアスされており、これは典型的な結果は平凡ということを意味します。

- クロスは事前トレンドに高度に経路依存的。深いドローダウンの底でのクロス(「ベアマーケット後の最初のクロス」)は、長期上昇トレンド中のクロスより実質的に良いフォワードリターンを持ちます。ヘッドラインの「ゴールデンクロス」は両方を同一視します。

ここでunderwaterの修飾子が重要になります。

「underwater」ゴールデンクロスとは — そしてなぜ最高価値のバリアントか?

200日SMA自体が傾きを持っています。クロスは2つのレジームで発生し得ます:

| バリアント | クロス時の200日傾き | 解釈 |

|---|---|---|

| Underwater ゴールデンクロス | 下向き | トレンドはまだ転換していない;これは下降トレンドが崩れる可能性の最初の兆候 |

| 標準ゴールデンクロス | 上向き | トレンドは既に上;これは押し目後の継続シグナル |

Underwaterバージョンは歴史的に最強のフォワードリターンを生んできた — レジーム継続ではなくレジーム変化を捉えるから。また、2つのうちより稀でもあります:主要な米国指数全体で、underwaterゴールデンクロスは10年あたり約2〜4回発生し、典型的には主要なドローダウンの終わりに起こります。20年のキャリアでそういうものをいくつか捕まえる方が、すべての継続クロスに反応するよりも価値があります。

PickSkillのunderwater golden crossダッシュボードは、すべての保有銘柄でこの特定のパターン — 短期MAが長期MAより上だが、長期MAがまだ下向き — をスキャンします。意図的に絞ったフィルターで、エッジの高いバリアントを示す少数の銘柄を浮上させます。

デッドクロスはどう解釈すべきか?

デッドクロスは対称イベント:50日SMAが上から200日SMAを下にクロス。標準的解釈は「中期トレンドが長期トレンドに対して下方転換した」。

個人投資家ガイドがあまり強調しない実践上の2点:

- デッドクロスは早期ではなく、遅い傾向。 クロスが印字されるころには、市場はピークから既に15〜25%下落していることが多い。クロスの瞬間を「売りシグナル」として扱うのは、フェーズの底を売ることであり、トップを売ることではありません。

- 最高価値の用途はロングサイドのリスクフィルターであり、ショートサイドのトリガーではない。 「S&P 500が200日SMAを終値で下回ったら、ロングのみの株式エクスポージャーを50%にする」は、数十年のドローダウンデータに支えられた擁護可能なルール。「デッドクロスでS&P 500をショート」は、フォワードリターンの分散ゆえにリスク/リワードプロファイルが大幅に悪化します。

クロスシグナルの解釈における4つの罠

- クロスをバイナリとして扱う。 クロスは瞬間;トレンドはプロセス。クロス直後にラインを跨いで反転するクロス(「whipsawクロス」)は荒れた市場でよく発生し、連続的な偽シグナルを生みます。

- 長期MAの傾きを無視する。 長期MAが水平でのクロスは、長期MA自体が上向きに転換するクロスよりはるかに情報量が少ない。クロス + 長期MAの傾き変化の組み合わせがエッジの高いセットアップ。

- ノイズの多い単一銘柄にクロスを適用する。 50/200クロスは滑らかなトレンドを持つ広範な指数と大型株で最も信頼できます。ギャップが頻発する小型株では、クロスは情報内容なしに繰り返し点火。

- クロスが派生シグナルであることを忘れる。 クロスは価格から構築されている;チャートに既にあるもの以上は教えられない。出来高確認、ブレッドス確認(サブ構成要素のうち何銘柄もクロスしているか)、マクロ文脈はすべて、クロス単独では加えられない情報を加えます。

クロスがA株でどう振る舞うか

50/200 SMAクロスは、米国に比べてA株の個人投資家コミュニティに文化的にあまり根付いていません。国内の慣習は20/60クロスをより重視し、スイングトレード用には5/10日クロス。2つの構造的影響を念頭に:

- 値幅制限は50日と200日両方のSMAに、ランウェイ相場中に階段状パターンを作ります。連続ストップ高は、自由取引市場と比べて可視のクロスを1〜3バー遅延。クロス自体は正しい日に発火しますが、移動平均線は値幅制限フェーズ中に遅れます。

- インデックスリバランスの回転。 A株インデックスは米国インデックスよりアグレッシブにリバランスします。A株インデックスでのクロスは、市場トレンド変化ではなく一部はインデックス構成変化を反映している可能性 — 個別銘柄シグナルにはクロスは影響しませんが、広範な指数についてはリバランス日が近くないかチェックする価値があります。

より広い市場別ビューは、A株のベスト指標とMACDのA株 vs 米国株を参照。

ポートフォリオで追跡。 /indicatorsページは全保有銘柄に50/200クロス状況を描画し、長期MAがまだ下向きならunderwater状態をフラグ。5日トレイルでクロス状況が取引週でどう進化したかが見えます。

実際のワークフローでクロスをどう使うか

クロスは単独トリガーではなく、マルチシグナルフィルターの1入力として最も有用。実践的ワークフロー:

- クロスでレジームを定義。 価格が200日SMAより上、かつ50日SMAが200日SMAより上のとき、ロングのみアロケーションがアクティブ。両条件が崩れたら削減またはヘッジ。

- Underwaterバリアントをウォッチリストトリガーとして使う。 個別銘柄がunderwaterゴールデンクロスを印字したら、その銘柄は「無視」から「リサーチ候補」へ昇格。ポジションサイジング前にファンダメンタル作業で確認。

- デッドクロスをポートフォリオレベルのリスクフィルターとして使う。 広範な指数がデッドクロスしたら積極から防御エクスポージャーへ移行;指数が200日SMAを回復し新しいゴールデンクロスを印字したら逆。

クロスは「いつ見るか」のフィルター、「何をするか」のトリガーではありません。MACDでモメンタム確認、RSIで買われすぎ/売られすぎ文脈、ファンダメンタル作業でサイジングと組み合わせましょう。

さらに読む

- Investopedia ゴールデンクロス — 過去事例を含む包括的リファレンス。

- Meb Faber『戦術的資産配分への定量的アプローチ』 — 単純なMAクロスルールが時間をかけてリスク調整後アウトパフォーマンスを生むことを示す古典的学術論文。

FAQ

ゴールデンクロスは実際に機能する? 裸の50/200クロスは、歴史的にフォワード12か月リターンが無条件市場リターンとほぼ同じ — シグナル単位ではコイントスに近い。シグナルが意味深く正になるのは、underwater状態(長期MAがまだ下向き)、出来高確認、ブレッドス確認との組み合わせのみ。クロスはウォッチリストトリガーとレジームフィルターとして扱い、買いボタンとしては扱わないこと。

50/200クロスは20/60クロスと違う? はい — 異なる時間軸が異なる質問に答えます。50/200(約2.5か月 vs 約10か月)は中期 vs 長期レジームを語り、20/60(約1か月 vs 約3か月)は短期 vs 中期モメンタムを語る。20/60はより頻繁なシグナルを生むがシグナルあたりエッジは低い。多くの機関投資家のリスクフレームワークは50/200を使い、スイングトレーダーは20/60または5/20を見ます。

ゴールデンクロスと強気の移動平均クロスオーバーの違いは? 用語はしばしば交換可能に使われますが、厳密には「ゴールデンクロス」は日足チャートでの50/200 SMAクロスを特定的に意味します。他のウィンドウペア(10/20、20/60、5/13)は「強気の移動平均クロスオーバー」だがゴールデンクロスではない。区別は主に金融メディアのヘッドラインで重要 — そこでは「ゴールデンクロス」は50/200イベント専用です。

なぜクロスは「遅い」のか? 両方の入力が遅行指標だから。50日SMAは直近10週間の終値を反映、200日は直近10か月を反映。短期が長期をクロスするころには、基礎価格は通常既に数週間動いている。クロスは確認イベントで、先取りイベントではありません。より早いシグナルが欲しいなら先行指標(出来高プロファイル、オプションスキュー、ブレッドスダイバージェンス)が必要ですが、それらには独自の偽陽性問題があります。

ゴールデンクロスでオプション取引できる? できますが、構造が扱いにくい。クロスは低頻度イベント(単一銘柄で年に数回、50銘柄ポートフォリオで週1回程度)で、クロス周辺のインプライドボラティリティは既にある程度のトレンド認識を織り込んでいることが多い。クロスの瞬間にコールを買うのは、ヘッドラインのプレミアムを支払うことになりがち。エッジの高いバリアントは、クロスの前にポジションを取ること — underwaterセットアップと売られすぎRSI読み値をウォッチリストトリガーとして使います。