ROE(株主資本利益率)とは?バフェットが重視する質の指標

ROE = 純利益 / 株主資本。式、デュポン分解、なぜレバレッジがROEを膨らませるのか、持続的な高ROE企業の見分け方。

株主資本利益率(ROE)は純利益を株主資本で割ったもので、パーセントで表されます。 株主が拠出した(そして留保された)資本を企業がどれほど効率的に利益に変換しているかを測ります。ウォーレン・バフェットが最もよく引用するスクリーンは「高くて持続的なROEを持つ事業」です。正しく使えば、ROEはどの単一比率よりも簡潔に事業の質を捉えます。雑に使えば、ROEはレバレッジで膨らみ、会計上の癖で無意味になります。見出しの数字と同じくらい、分解が重要です。

重要なポイント

- 公式:

ROE = 純利益 / 平均株主資本。四半期間でのクリーンな比較のため平均資本(期首+期末)/ 2を使う。 - デュポン分解:

ROE = 純利益率 × 総資産回転率 × 財務レバレッジ。3つのドライバーがそれぞれ別の物語を語ります。 - 15%の持続が閾値。 サイクルを通じて毎年15%以上のROEを稼ぐ企業は希少な質のカテゴリー。大型株のほとんどは10〜15%の間に集中しています。

- レバレッジはROEを膨らませる。 純利益率50%で無借金の企業より、純利益率5%で10倍レバレッジの企業の方がROEは高い。高ROE企業の方がリスクが大きい可能性があります。

- 質の評価にはROICとFCFとセット。 ROE単独では誤解を招くことがあります。3つそろえば頑健です。

ROEはどう計算するか?

知っておくべき2つの表記法:

ROE(TTM) = 純利益(直近4四半期) / 平均株主資本(直近4四半期)

ROE(四半期) = 純利益(四半期) × 4 / 株主資本(四半期末)

安定した比較にはトレーリング12カ月(TTM)を使う — 単一四半期のROEはボラタイルすぎ、季節要因で歪みます。期末資本ではなく平均資本を使うのは、積極的に自社株買いや配当を行う企業は分母を期中に縮小させるためです。期末資本だけを使うとROEを過大評価します。

デュポン分解 — なぜ重要か

ROEには3つの独立したドライバーがあります。デュポンの枠組みで分解します:

ROE = (純利益 / 売上) × (売上 / 総資産) × (総資産 / 株主資本)

= 純利益率 × 総資産回転率 × 財務レバレッジ

| ドライバー | 何を測るか | 高い値が意味するもの |

|---|---|---|

| 純利益率 | 売上1ドル当たりの収益性 | プレミアム価格、規模、低コスト構造 |

| 総資産回転率 | 総資産1ドル当たりの売上 | 資本軽量型ビジネスモデル |

| 財務レバレッジ | レバレッジ(総資産 / 株主資本) | 株主資本に対して借入が多い |

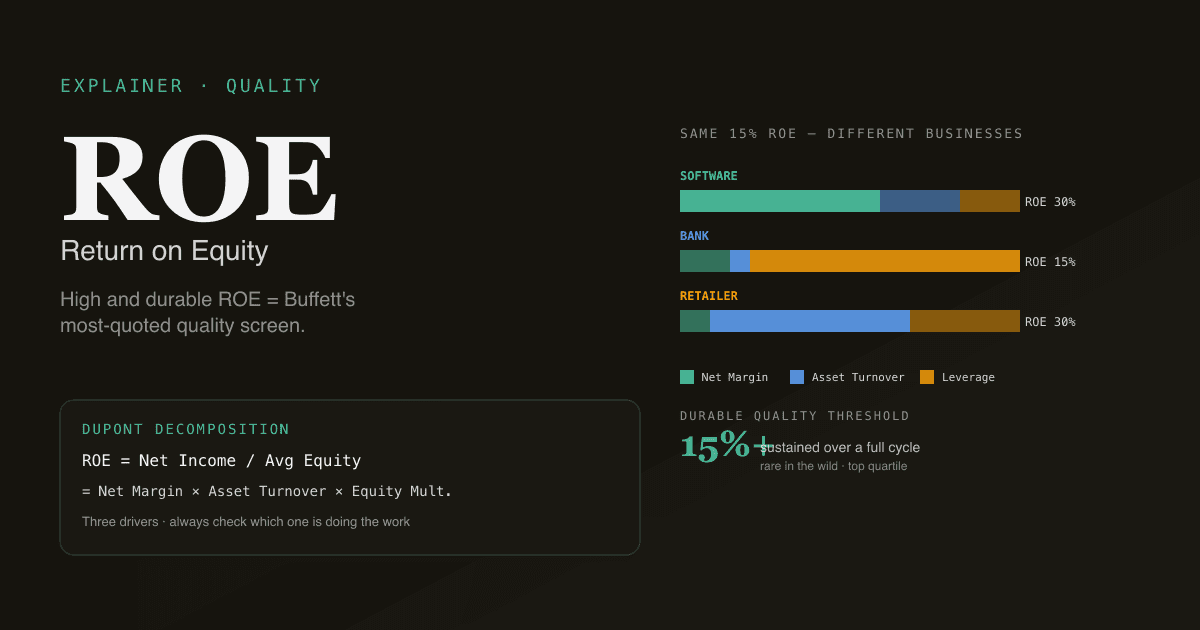

2社が同じROEでも、理由はまったく違うことがあります:

- ソフトウェア企業:純利益率30% × 総資産回転率1.0 × 財務レバレッジ2.0 = ROE 60%。高品質。

- 銀行:純利益率25% × 総資産回転率0.05 × 財務レバレッジ12 = ROE 15%。レバレッジが駆動。

- 小売業者:純利益率4% × 総資産回転率3.0 × 財務レバレッジ2.5 = ROE 30%。在庫回転速度が駆動。

見出し数字は3社すべてを「良いROE」と評価しますが、分解は完全に異なるリスクプロファイルを持つまったく違う事業だと教えます。両方を読みましょう。

なぜレバレッジがROEを膨らませるのか — そしてそれが危険な理由

財務レバレッジ(総資産 / 株主資本)は機械的にレバレッジ比率です。借入増 = 倍率増 = 同じ営業成績でも高いROE。

シンプルな例:

| シナリオ | 総資産 | 負債 | 株主資本 | 純利益 | 財務レバレッジ | ROE |

|---|---|---|---|---|---|---|

| 無借金 | 1,000ドル | 0ドル | 1,000ドル | 100ドル | 1.0× | 10% |

| 2×レバ | 1,000ドル | 500ドル | 500ドル | 80ドル(利払い後) | 2.0× | 16% |

| 5×レバ | 1,000ドル | 800ドル | 200ドル | 50ドル(利払い後) | 5.0× | 25% |

5倍レバレッジ企業はROEが2.5倍 — そして事業が躓いた場合の破綻リスクは8倍です。質の投資家は、資本構成にほぼ依存しないROIC(投下資本利益率)も併用してレバレッジを取り除きます。

最速のチェック:高ROEの企業が高負債資本比率(>1倍)を持ち、ROICがROEより明らかに低ければ、レバレッジが仕事をしています。

「高くて持続的な」ROEとは — なぜ稀なのか?

バフェットの枠組み:数十年にわたり一貫して高ROEを稼ぐ事業を見つける。実務的には:

| ROE水準 | 意味するもの | 希少性 |

|---|---|---|

| <5% | 資本集約型、低マージン、しばしば衰退事業 | 非常に多い |

| 5〜10% | 平均 — 株主資本コストがROEを上回ることが多い | 多い |

| 10〜15% | まずまず — 資本コストを稼ぎ戻している | 多い(大型株の大半) |

| 15〜25% | 強い — 持続的な競争優位 | 少ない(上位四分位) |

| >25% | 例外的 — 通常、独占的経済性または極端な営業レバレッジ | 非常に稀 |

「持続的」の部分は水準と同じくらい重要です。30年間毎年25%のROEを稼ぐ消費財企業は、サイクルピークで35%、谷で8%のチップ企業よりはるかに価値が高い。計算上:累積ROE × 時間 = 複利の富の創造。

ROEを読む際の4つの罠

- ソースを分解しない。 20%のROEを持つ2社はまったく異なるリスクプロファイルを持ちうる。常にデュポン分解を確認 — レバレッジが仕事をしているなら、ROEは脆弱です。

- 文脈なしで業界横断比較する。 銀行と保険会社はソフトウェア企業より構造的に高い財務レバレッジで運営されます。銀行の15% ROEとSaaSの15% ROEを比べるのは文脈なしには無意味。同じ業界内で比較しましょう。

- トレンドを無視する。 静的なROEのスナップショットは軌道を見落とします。4年で25%から18%に低下するROEは18%で安定しているROEよりも悪いシグナル — 軌道は競争優位の侵食を示唆しています。

- 株主資本がマイナスの企業でROEを読む。 大規模な自社株買いは貸借対照表上の株主資本をマイナスに押し下げることがあります(アップルは一時的に、マクドナルド、フィリップモリスなど)。資本が小さいまたはマイナスのとき、ROEは数学的に爆発 — 比率が無意味になります。ROICまたは益利回りに切り替えましょう。

ROEと他の質の指標との関係

| 指標 | 公式 | 何を最もよく測るか |

|---|---|---|

| ROE | 純利益 / 株主資本 | 株主へのリターン、資本構成に依存 |

| ROIC | NOPAT / 投下資本 | 営業の質、資本構成に依存しない |

| ROA | 純利益 / 総資産 | 資産効率、資本構成を無視 |

| 粗利益率 | 売上総利益 / 売上 | 価格決定力、販管費と資本基盤を無視 |

ROICはよりクリーンな質の指標 — 資本構成の影響を取り除くため、負債水準が大きく異なる2社を直接比較できます。ROEはより手軽に引用でき、スクリーニングツールに登場するため人気がありますが、本格的な質のスクリーンにはROICの方が優れたレンズです。

ポートフォリオでROE分析を実行する。 /chatで「各保有銘柄について、5年ROE、ROIC、デュポン分解を表示して。ROEが高くてもROICが10%未満の銘柄を強調表示して — それらはレバレッジ主導」と尋ねてみましょう。PickSkillがデータを取得し、比較表をレンダリングします。

市場別のROEの挙動

| 市場 | 典型的な大型株中央値ROE | 質の閾値 |

|---|---|---|

| 米国大型株 | 13〜17% | 20%以上で持続的質の領域 |

| 香港株 / 中国大型株 | 8〜12% | 15%以上で強い |

| A株(扣非ベース) | 8〜11% | 15%以上で強い、国有企業は構造的に低い |

A株のROEは「扣非ROE」ベース — 取引所が定義する非経常的項目を除く純利益 — で読むのが最も有用です。見出しROEは一過性の利益(資産売却、政府補助金)で水増しされ、質の読み取りを歪めることがあります。

市場固有の文脈はA株のベスト指標を参照。

よくあるフォローアッププロンプト

- 「[ticker]の10年ROE履歴を表示し、各年をデュポン要素に分解して」

- 「ROE 20%超、かつ負債資本比率1倍未満のS&P 500銘柄を探して — 無レバの質スクリーン」

- 「[ticker]のROEを近いピア5社と比較。差は拡大か縮小か?」

- 「5年扣非ROEが15%超のA株すべてでウォッチリストを作成」

参考文献

- InvestopediaのROE解説 — 標準公式と分解を網羅した包括的リファレンス。

- Aswath Damodaranによるデュポン分解 — バリュエーションでROEをどう使うかの学術的な扱い。

- バークシャー・ハサウェイの年次書簡 — バフェットによる持続的ROEの重要性の繰り返しの説明。

FAQ

ROEは高いほど常に良い? 常にではない — レバレッジはビジネスを良くせずにROEを膨らませます。5倍レバレッジで40% ROEの企業は、営業成績だけで20% ROEの企業よりはるかにリスクが高い。ROEをROIC(レバレッジを取り除く)とペアにし、デュポン分解でどのドライバーが仕事をしているかを確認しましょう。

S&P 500の「良い」ROEは? S&P 500企業の長期中央値はおおむね13〜15%、業界横断のばらつきが大きい(銀行は構造的に高く、資本集約型公益は構造的に低い)。サイクル全体で20%以上を持続するのが持続的質の閾値で、これを達成・維持する企業はごくわずか。アップル、マイクロソフト、Visaが希少な例です。

アップルが時折100%超やマイナスのROEを示すのはなぜ? 大規模な自社株買いは株主資本を大幅に縮小しうる — アップルの株主資本は数年にわたり利益に対して小さなプラス値でした。資本がゼロに近づくと、ROEは数学的に爆発します。同じ自社株買いプログラムが一時的に資本をマイナスに押し下げる(累積自社株買いが内部留保を超える)こともあり、その場合、強い純利益でもROEがマイナスに反転します。自社株買いの多い企業では、ROICまたは益利回りを質の指標に切り替えましょう。

ROE vs ROIC — どちらを使うべき? 本格的な質の分析にはROIC、スクリーンと迅速な比較にはROE。ROICは資本構成に依存しません(分母に負債と資本の両方を含む)ので、営業の質を分離します。ROEは営業の質と資本構成の組み合わせを捉えます — 株主が実際に受け取るリターンを理解するのに有用ですが、負債負担が大きく異なる企業間では比較が困難です。

チャットでROEはどう分解する? PickSkillに「[ticker]について、過去5年のROEをデュポン要素 — 純利益率、総資産回転率、財務レバレッジ — に分解し、どのドライバーが最も動いているか教えて」と尋ねましょう。エージェントは損益計算書と貸借対照表のデータを取得し、要素を計算し、トレンドを浮かび上がらせます。分解は、リターンが営業改善から来ているのか、単により多くのレバレッジから来ているのかを見抜く最もクリーンな方法です。