WACC とは何か?あらゆるバリュエーションをひそかに決める割引率

WACC の実践ガイド ── 公式、結果を本当に動かす 4 つの入力、100 bp の差で評価が 8–15% 動く理由、そしてレビューに耐える WACC を選ぶ方法。

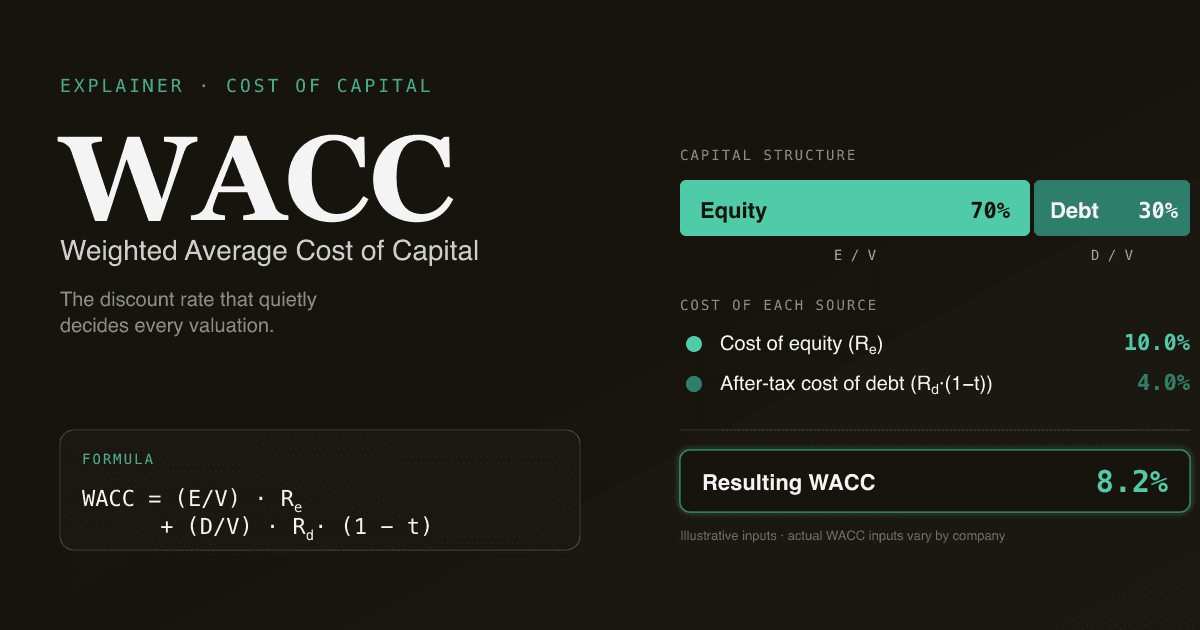

WACC(加重平均資本コスト) は、株主と債権者の双方の要求リターンを同時に満たすために、企業がその資産から稼ぎ出さなければならないブレンドされたリターンです。DCF モデルにおいて、将来キャッシュフローを今日に割り戻すための割引率 ── 銘柄が「30% 割安」に見えるか「30% 割高」に見えるかを静かに決める、その一つの数字です。WACC を間違えれば、モデル中の他のすべての数字はノイズに丸まります。

本ガイドは公式、結果を本当に動かす 4 つの入力、出版された資料にまで生き残るミス、そしてレビューに耐える WACC をどう三角測量するかを取り上げます。

要点まとめ

- WACC = (E/V) × Re + (D/V) × Rd × (1 − t)。 株式ウェイト × 株主資本コスト + 負債ウェイト × 税引後負債コスト。

- WACC の 100 bp の変動で、5 年 DCF の企業価値は 8–15% 動く。 WACC 感応度テーブルはレビュアーが真っ先に見る図表。

- 4 つの入力が 95% の仕事をする:リスクフリーレート、株式リスクプレミアム、β、税引後負債コスト。時間はここに使うこと。

- E/V・D/V のウェイトは時価評価で。簿価株式は会計上の人工物であって、市場が実際に値付けしているものではない。

- PickSkill は 1 分以内に出典付きの WACC を計算します。現在の国債利回り、Damodaran の業種データ、企業自身のファイリングをもとに ── 各入力はチャット内でインライン編集可能。

WACC の公式は?

教科書的なかたちと、実務で効く 1 つの税務調整:

WACC = (E/V) × Re + (D/V) × Rd × (1 − t)

意味:

| 記号 | 意味 |

|---|---|

E | 株式の時価総額(株価 × 発行済株数) |

D | 負債の時価(社債が取引されていれば市場価格、なければ簿価で代用) |

V | 総資本、E + D |

Re | 株主資本コスト ── 株主が要求するリターン |

Rd | 税引前の負債コスト ── 貸し手が要求する金利 |

t | 限界税率(利息は税控除されるため) |

(1 − t) は決定的なディテール ── 負債が株式より安いのは、貸し手の要求リターンが低いからだけではなく、利払いが税負担を下げるからです。実効税率 25% の企業の税引前 5% の負債は、税引後では実質 3.75% の負担です。

なぜ WACC が重要なのか

DCF において WACC が最も重い変数として扱われる 3 つの理由:

- 予測期間にわたって複利で効く。 WACC が 100 bp 動くと、5 年目のキャッシュフローの割引係数は

1.10⁵から1.11⁵── 約 4.5% の差が、予測年数が増えるほど開きます。典型的な 5 年 DCF では企業価値の 8–15% の変動になります(PickSkill 社内分析、2025 年大型株モデル約 200 件)。 - ターミナルバリューの分母感度を支配する。 Gordon Growth のターミナルは

FCFn+1 / (WACC − g)。永久成長率 3% の前提で WACC が 50 bp 動くと、分母は 7% から 7.5% へ ── ターミナルが 7% 動き、それが 5 年 DCF の EV の 60–80% を占めます。 - レビュアーが最初に引くレバー。 目標株価がコンセンサスと食い違うと、最初の質問はほぼ確実に「あなたの WACC はいくらですか?」WACC を守れなければ、モデルを守れない。

本当に効く 4 つの入力

非金融企業の WACC の大部分は株主資本コストが占めます(通常 70–90%)。そして株主資本コストの中で、CAPM の 3 つの下位入力がほぼすべての仕事をします:

Re = Rf + β × ERP

1. リスクフリーレート(Rf)

長期ソブリン債の利回り ── 米国上場銘柄では 10 年または 30 年米国債。現在の利回りを使うこと、過去平均ではなく。投資家が今日、株式リターンと天秤にかけている数字こそ今日の利回りです。

理論的には永続ターミナルと整合する 30 年が正しいですが、実務慣行は 10 年 ── 流動性が高く、Fed 政策をクリーンに反映します。多くのセルサイドは 10 年を採用しているので、整合性を取ることでモデル間の比較可能性が上がります。

2. 株式リスクプレミアム(ERP)

リスクフリー債券ではなく株式を保有することに対して投資家が要求する追加リターン。「正しい」唯一の ERP はなく、学術的に成立するレンジしかありません。実務で使う 2 つの方法:

- ヒストリカル法:株式の国債に対する長期実現プレミアム。米国データは約 5.0–5.5%(Damodaran が NYU Stern サイトで四半期更新するデータが最も引用される)。

- インプライド法:現在の S&P 500 価格とコンセンサス利益予想から、市場が織り込んでいる ERP を逆算。今日では 4.0–4.5% に近い ── バリュエーションが高いため。

どちらの方法を選んだか開示すること。同じモデル内でヒストリカルとインプライドを使い分けるのは、レビュアーが必ず突くタイプの矛盾です。

3. β

銘柄リターンの市場リターン感応度。ローリング回帰で算出 ── 通常は 5 年月次、または 2 年週次。

よくある 2 つの失敗:

- 事業転換後の古い β。 ハードウェア事業を買収したばかりの SaaS 企業の 5 年 β は、サンプル期間の半分が別の事業を反映しており、情報的でない。

- ピア β を使ったがアンレバーを忘れた。 上場ピアのノイズが多いとき、標準的な対処はピア β の平均をアンレバーして資本構成差を消し、対象企業の構成でリレバーすること。アンレバー工程を飛ばすのが学部生モデルの典型ミス。

4. 税引後の負債コスト(Rd × (1 − t))

取引されている社債があれば YTM をそのまま読みます。社債が取引されていない場合は、信用格付に対応する社債スプレッドを同期間の国債利回りに乗せます。Damodaran は利息カバレッジ区分ごとの合成クレジットスプレッドを公開しており、格付がない場合に便利です。

限界税率を使うこと、実効税率ではなく。利息控除は限界税率で課税所得を圧縮します。NOL、海外源泉所得、特別損益がある企業では、実効税率と限界税率は明確に異なります。

15 分で WACC を三角測量する

PickSkill の WACC ツールで採用している実務シーケンス:

- 10 年国債の今日の利回りを取得。 信頼できる一次ソースから、平均ではなく今日の値。

- ERP を単一ソースから採用。 Damodaran が標準。ヒストリカルかインプライドか、どちらを使ったか記録する。PickSkill はヒストリカルがデフォルト。

- 回帰 β を取得し、Damodaran の業種 β データセット でサニティチェック。会社固有 β が業種平均から 0.3 以上離れたら理由を問う。

- 負債コストを推定。 流通社債の YTM、または合成スプレッド法(Damodaran の利息カバレッジ・ルックアップ)。

- ウェイトは時価で。 株式ウェイトは明確。負債ウェイトは時価 ── 流通債のない負債は、発行以来金利が 200 bp 動いていなければ簿価が妥当な代理。

- 限界税率を適用。 米国法人なら連邦 21% + ブレンド州税で、合計 24–26% 程度。

- 業種 WACC とクロスチェック。 Damodaran は業種レベル WACC を四半期更新。業種平均から 100 bp 以上ずれているなら、その理由を書いておき、レビューで真正面から説明する。

出版にまで生き残る典型的な落とし穴

頭に入れておく価値のある 134 語のチェックリスト:

- 時価ウェイトではなく簿価ウェイト。 簿価株式は会計記録、時価株式が投資家の実保有。利益体質の良い企業は簿価が時価の 4 分の 1 程度のこともあり、簿価ウェイトは負債ウェイトを膨らませ株主資本コストを過大計上する。

- 税引前の負債コストのまま。

(1 − t)を忘れると、負債比率の高い企業の WACC が 100–200 bp 膨らむ。 - 古い税率。 税制改革過渡期、本社移転中の多国籍企業などは法定税率と合わない。最新 10-K の税務注記で検証する。

- リースを無視。 IFRS 16 / ASC 842 下ではオペレーティングリースは負債として B/S に乗る ── 小売・航空・外食のアナリストが

D/Vに入れ忘れがち。 - 非上場企業に CAPM をアンレバーせずに。 ピアの β を異なる資本構成にそのまま当てるとゴミになる。常にアンレバー → リレバー。

PickSkill の WACC ビルダー

チャットを開いてこう書きます:

「AMD の WACC を引いて ── 入力を全部出して、ERP を私が調整できるようにして。」

PickSkill は現在の 10 年国債利回り、Damodaran の最新 ERP と業種 β、企業の流通社債利回り(格付がなければ合成スプレッド)、そして最新 10-K の税務注記からの限界税率を取得します。加重平均を計算し、各入力を展開し、チャットでどの入力でも編集可能 ── 結果はリアルタイム更新され、各数字のソースまでワンクリック。

数学は Excel で組むものと同じ。違いは、データ収集の 8 分が 30 秒に圧縮されること、そして各入力に出典があること ── レビュアーが「ERP どこから?」と聞いた時、答えがリンクであって推測でなくなる。

ここで作った WACC は、そのまま DCF ツール に流せます。

FAQ

上場企業の WACC は典型的にどのくらい? 2025–2026 年の米国大型株では 8–11% に集中。ディフェンシブ成熟セクター(公益、生活必需品)は 6–8% 寄り、高成長テックとバイオは 10–13%、深いシクリカルのコモディティ生産者はレバレッジ次第で 9–15% まで。

WACC は予測期間内で変化させるべき? 教科書的にはイエス ── 資本構成は通常、企業の成熟とともに長期目標へ収束します。実務では多くのアナリストがモデルの可動性を保つため期間全体で単一 WACC を用い、ターミナルでのみ調整します。どちらも擁護可能、要は単一モデル内で一貫させること。

負債は時価か簿価か? 金利上昇局面では、固定金利の負債の時価は簿価を下回ります。金利 2% 時代に発行された 3% クーポンの債券は、今日では額面を明確に下回って取引されます ── 株主の請求権の背後にあるのはその時価です。投資適格公募債では額面比 5–15% の乖離もあり、無視すると D/V が歪みます。

マルチセグメント企業に WACC 1 本でいい? 初稿として、はい。リスクプロファイルが大きく異なる事業(コンシューマソフト + 決済 + ハードウェア)を持つ企業では、セグメント別 WACC でのサム・オブ・ザ・パーツがより誠実。初稿としてはセグメント EBIT 加重のブレンド WACC で十分。

現在の WACC 入力をどこで見つけるか? Damodaran の NYU Stern データページ が標準リファレンス、四半期更新でリスクフリーレート、ERP、業種 β、合成クレジットスプレッドを提供。PickSkill はこれらをデフォルトで採用し、各値をインラインで上書き可能。