DCF 란 무엇인가요? 현금흐름할인 실전 가이드

DCF 의 실전 가이드 — 공식, 밸류에이션을 좌우하는 4 가지 가정, 흔히 빠지는 함정, 그리고 1 시간 안에 DCF 모델을 만드는 방법.

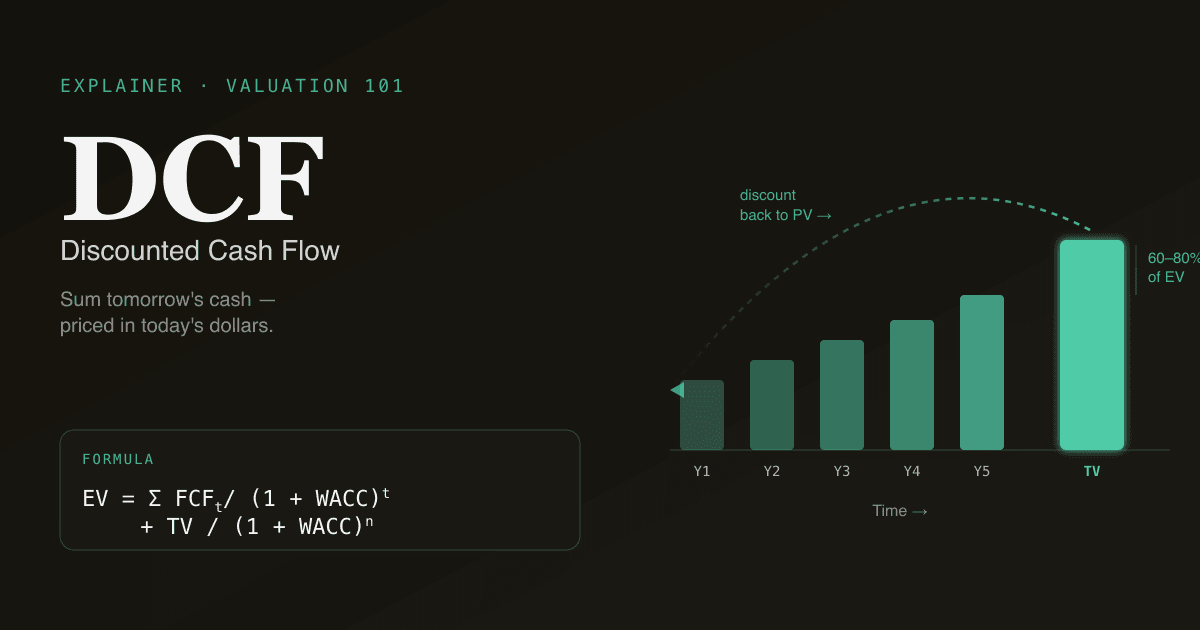

현금흐름할인(DCF) 은 기업이 미래에 만들어낼 것으로 예상되는 모든 현금을 합산한 뒤, 그 현금을 실제로 받지 못할 위험을 반영한 할인율로 오늘로 끌어와 기업의 현재 가치를 추정하는 밸류에이션 기법입니다. 한 문장으로 말하면, DCF 는 "내일 만들어낼 현금에 비추어, 이 비즈니스는 오늘 얼마짜리인가?" 라는 질문에 답합니다.

에쿼티 리서치, 투자은행, 코퍼레이트 파이낸스에서 가장 널리 가르치는 평가 기법이자 — 동시에 가장 많이 잘못 쓰이는 기법이기도 합니다. 이 가이드는 공식, 실제로 영향을 주는 4 가지 가정, 초보 모델러가 빠지는 함정, 그리고 PickSkill 이 어떻게 60 초 만에 DCF 를 만들어 주는지를 다룹니다.

핵심 요약

- DCF = 미래 잉여현금흐름의 현재가치 합계. 5–10 년의 FCF 를 예측, WACC 로 매년 할인, 잔존가치 추가, 합산.

- 4 가지 가정이 결과의 95% 를 좌우합니다: 매출 성장률, 잔존기 EBIT 마진, WACC, 잔존가치 산출법.

- 잔존가치가 5 년 DCF 기업가치의 60–80% 를 차지 — 예측 기간 이후의 가정이 답을 지배합니다.

- WACC 100 bp 변동이 기업가치를 8–15% 움직입니다. WACC × 잔존성장률 민감도 표는 필수.

- PickSkill 은 SEC 파일을 바탕으로 60–90 초 만에 1 차 DCF 를 만들어 줍니다. 모든 가정이 편집 가능하고 출처가 달립니다.

DCF 공식은?

표준 형태:

기업가치 = Σ ( FCFₜ / (1 + WACC)ᵗ ) + 잔존가치 / (1 + WACC)ⁿ

쉽게 풀어 보면: 명시적 예측 기간(보통 5–10 년) 동안 매년 비레버리지 잉여현금흐름(FCF)을 예측하고, 가중평균자본비용(WACC)으로 현재로 할인한 뒤, 예측 기간 이후 전체를 대표하는 잔존가치를 더합니다.

실무에서는 두 가지 버전을 씁니다:

| 종류 | 무엇을 할인하나 | 무엇이 나오나 |

|---|---|---|

| 비레버리지 DCF(FCFF) | 기업 자유현금흐름 | 기업가치 — 순부채를 빼고 주식수로 나누면 본질주가 추정치 |

| 레버리지 DCF(FCFE) | 주주귀속 자유현금흐름 | 자기자본가치 가 직접 산출 — 부채를 별도로 차감할 필요 없음 |

에쿼티 리서치에서는 비레버리지 버전이 기본입니다. 영업 성과와 자본 구조를 분리해 주기 때문에. 레버리지 DCF 는 PE 의 LBO 모델에서 더 자주 등장합니다.

DCF 가 중요한 이유

비판이 있어도 계속 쓰이는 세 가지 이유:

- 숫자가 아니라 사고 프레임워크. DCF 를 짜는 행위 자체가 비즈니스에 대한 가정 — 매출 성장률, 마진 추이, 자본 집약도, 자본 비용 — 을 명시적으로 만듭니다. 결과 숫자가 틀려도, 가정에 대한 토론은 가치가 있습니다.

- 목표 주가의 앵커. 셀사이드와 바이사이드 애널리스트는 DCF, 피어 비교, 과거 거래 비교의 세 가지로 목표가를 삼각측량합니다. DCF 는 그 중 가장 펀더멘털적인 한 축입니다.

- 시장이 내재적으로 가정한 바를 드러냅니다. 역 DCF — 오늘의 주가를 정당화하는 성장률을 역산 — 는 시장이 기적을 가격에 반영하는지, 재앙을 가격에 반영하는지를 알려줍니다.

실제로 중요한 4 가지 가정

대부분의 DCF 의견 차이는 이 4 가지 숫자에 대한 의견 차이로 환원됩니다. 시간을 여기에 쓰세요.

1. 1–5 년차 매출 성장률

흔한 두 가지 실수: 강세 모델러는 최근 성장을 무한 외삽하고, 약세 모델러는 3 년차에 GDP 수준으로 회귀시킵니다. 정직한 방법은 단위경제학(가격 × 수량 × 지역 믹스) 빌드업으로 삼각측량하고, 양방향 모두 스트레스 테스트하는 것입니다.

2. 영업이익률 추이

고성장 기업에서 가장 레버리지 효과가 큰 가정입니다. 잔존기 EBIT 마진이 50 bp 움직이면 소프트웨어 회사 DCF 가 30%+ 움직일 수 있습니다. 가정한 잔존 마진은 항상 공개하고, 해당 회사의 성숙기 동종사와 비교하세요.

3. WACC(할인율)

이 비즈니스의 리스크를 부담하는 데 시장이 요구하는 수익률. 공식상:

WACC = (E/V) × Re + (D/V) × Rd × (1 − 세율)

Re 는 자기자본비용(보통 CAPM 으로: 무위험 수익률 + β × 자기자본 위험프리미엄), Rd 는 세전 부채비용, E/V 와 D/V 는 자본 구조에서 자본과 부채의 가중치입니다. WACC 가 100 bp 움직이면, 5 년 DCF 의 기업가치는 통상 8–15% 움직입니다 (PickSkill 내부 분석, 2025 년 약 200 개 대형주 모델). WACC × 잔존성장률 민감도 표는 DCF 에서 가장 유용한 표 — 예시는 지표 대시보드 에서 확인할 수 있습니다.

4. 잔존가치

5 년 DCF 에서 잔존가치는 통상 기업가치의 60–80% 를 차지합니다 (S&P 500 대형주 전형적 범위; NYU Stern 의 Damodaran 데이터셋 이 분기마다 기초 데이터를 공개). 즉 5 년차 이후가 어떻게 되는가에 대한 가정이 결과를 지배합니다. 두 가지 접근:

- 고든 성장(영구):

TV = FCFn+1 / (WACC − g). 간단하지만(WACC − g)스프레드에 매우 민감 — 어느 쪽이든 50 bp 움직이면 TV 가 20%+ 변동. - 출구 배수:

TV = EBITDA × 배수. 변호하기 쉬움("동종사가 오늘 12× EBITDA 로 거래된다") 하지만 현재 시장 환경을 내장.

성숙한 DCF 는 두 방법의 결과를 모두 보고하고, 그 차이를 합리성 점검으로 씁니다.

흔한 함정(조용히 모델을 망가뜨리는)

머리에 새겨둘 가치가 있는 134 자 체크리스트:

- 운전자본 중복 계상. FCF 에 이미 운전자본 변동이 반영되어 있다면, EV-에쿼티 브리지에서 다시 빼지 마세요.

- 명목과 실질 혼용. 실질 WACC 로 명목 현금흐름을 할인하면, 예측 연수 한 해당 약 2–3% 과대평가됩니다.

- 낡은 β. 사업 모델을 전환한 회사에 5 년 월별 β 는 더 이상 정보를 주지 않습니다.

- 성장 전환기에 일정한 capex. 자체 데이터센터에서 클라우드로 옮기는 성숙 SaaS 는 capex 가 감소해야 합니다 — 모델에 반영하세요.

- 주식기준보상(SBC) 무시. SBC 를 비현금 가산으로만 처리하고 희석을 모델링하지 않으면, 테크 종목에서 결과가 5–15% 부풀려집니다.

1 시간 안에 첫 DCF 만들기

초보자를 위한 실용 시퀀스:

- 과거 잉여현금흐름 계산. 영업현금흐름 − 자본적지출 = FCF. 플롯하세요.

- 5 년 예측. 매출 성장률, EBIT 마진, 세율, capex/매출 비율, 운전자본 변동. 가정마다 한 행씩, 주석에 근거 명시.

- WACC 선택. 신뢰할 만한 데이터 소스(Damodaran 의 NYU Stern 데이터셋 이 골드스탠더드, 무위험 수익률, 자기자본 위험프리미엄, 업종별 β 를 분기 업데이트)에서 찾거나, 현재 국채 수익률로 CAPM 을 직접 계산.

- 잔존가치 방법을 선택 — 고든 성장과 출구 배수를 모두 시도하고, 둘 다 보고.

- 민감도 표 실행. 한 축에 WACC (기준 ±150 bp), 다른 축에 잔존성장률 또는 출구 배수. 기준 가정 칸 강조.

- 200 단어 코멘터리 — 이 결과가 옳기 위해 무엇이 참이어야 하는지 작성.

7 단계가 의사결정에 영향을 주는 모델과, 의사결정을 장식만 하는 스프레드시트를 가르는 선입니다.

PickSkill 은 어떻게 DCF 를 만들까

채팅을 열고 이렇게 입력합니다:

"NVDA 의 DCF 를 Excel 로 만들어 — 가정 시트, 5 년 FCF 추정, WACC + 민감도, 밸류에이션 요약."

PickSkill 은 SEC 파일 + 시장 데이터에서 과거를 가져오고, 위 4 가지 가정 각각에 합리적인 기본값을 선택(출처 포함)하고, 계산을 실행하고, 결과를 다운로드 가능한 Excel 파일에 담아 주고, 각 가정을 채팅에서 안내합니다. 1 차 DCF 는 보통 60–90 초.

모델은 블랙박스가 아닙니다 — 모든 가정이 편집 가능하고, 모든 숫자에 출처가 있으며, "2 년차 매출 성장률을 25% 로 올려서 민감도를 다시 돌려 줘" 같은 후속 질문에 Excel 을 열지 않고 답할 수 있습니다.

첫 DCF 만들기. /chat을 열고 어떤 티커든 DCF를 요청하세요 — PickSkill이 60초 안에 출처 포함 Excel 모델을 반환합니다. 튜토리얼 참조.

FAQ

DCF 와 NPV 의 차이는? 순현재가치(NPV)는 미래 현금흐름을 현재가치로 할인하는 일반 기법. DCF 는 NPV 를 한 기업 전체의 평가에 적용한 것입니다. 수학은 같고, 적용 범위가 좁아집니다.

테크 기업에 DCF 가 아직 유효한가? 네, 조정을 거치면. 주식기준보상을 실제 비용으로 다루세요 (비현금 가산이 아니라). 명시 예측 기간을 7–10 년으로 늘려 성장 곡선을 담으세요. 잔존 마진에 민감도를 넉넉히 — 가치는 거기에 있습니다.

WACC 의 작은 변화가 왜 답을 그렇게 크게 움직이나? DCF 는 예측 기간 내내 할인율을 복합적으로 적용합니다. WACC 가 100 bp 움직이면 매년의 할인된 현금흐름이 모두 움직이고 효과가 복합 — 5 년 DCF 에서 기업가치는 통상 8–15% 움직입니다.

비레버리지 DCF 와 레버리지 DCF, 어느 것을 써야 하나? 대부분의 에쿼티 리서치 맥락에서는 비레버리지(FCFF) — 영업과 자본 구조를 분리하기 때문. 레버리지(FCFE)는 자본 구조 자체가 분석의 핵심일 때 — LBO, 리캡 주도 논리, 레버리지 변화가 결정적인 사례.

현재 WACC 입력을 어디서 찾나? Damodaran 의 NYU Stern 데이터 페이지 가 표준 참조처, 분기마다 무위험 수익률, 자기자본 위험프리미엄, 업종별 β, 국가 위험프리미엄을 업데이트. PickSkill 은 이 값들을 기본값으로 두고, 어떤 값이든 인라인으로 덮어쓸 수 있게 합니다.