WACC 란? 모든 밸류에이션을 조용히 결정하는 할인율

WACC 실전 가이드 — 공식, 결과를 실제로 움직이는 4 가지 입력, 100 bp 변화가 밸류에이션을 8–15% 흔드는 이유, 그리고 리뷰를 통과하는 WACC 를 고르는 법.

WACC(가중평균자본비용) 은 주주와 채권자 양쪽의 요구 수익률을 동시에 충족시키기 위해 기업이 자산으로부터 벌어야 하는 혼합 수익률입니다. DCF 모델에서 미래 현금흐름을 오늘로 할인할 때 쓰는 그 비율 — 한 종목이 "30% 저평가"로 보일지 "30% 고평가"로 보일지를 조용히 결정하는 그 단일 숫자입니다. WACC 가 틀리면, 모델의 다른 모든 숫자는 잡음이 됩니다.

이 가이드는 공식, 결과를 실제로 움직이는 4 가지 입력, 게재까지 살아남는 흔한 실수, 그리고 평가자 검토를 통과하는 WACC 를 어떻게 삼각측량할지 다룹니다.

핵심 요약

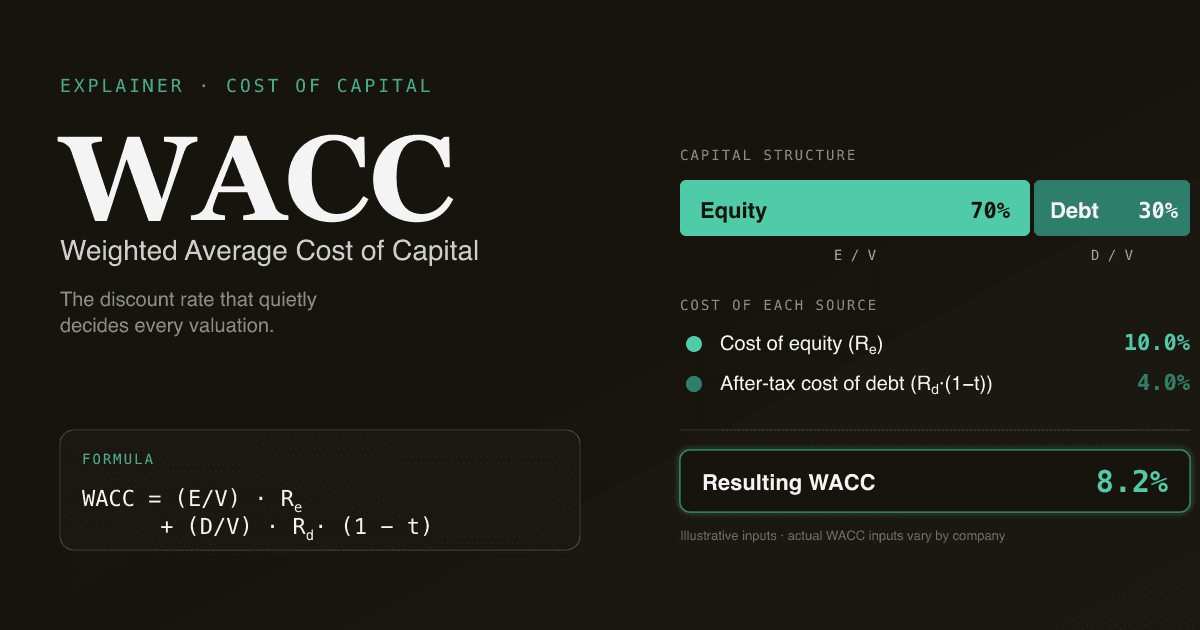

- WACC = (E/V) × Re + (D/V) × Rd × (1 − t). 자기자본 가중치 × 자기자본비용 + 부채 가중치 × 세후 부채비용.

- WACC 가 100 bp 변하면 5 년 DCF 의 기업가치가 8–15% 움직입니다. WACC 민감도 표는 평가자가 가장 먼저 보는 그림.

- 4 가지 입력이 95% 의 일을 한다: 무위험 수익률, 자기자본 위험프리미엄, β, 세후 부채비용. 시간은 여기에 쓰세요.

- E/V 와 D/V 가중치는 시장가치로, 장부가가 아니라. 장부 자본은 회계 산물일 뿐, 시장이 실제로 가격을 매기는 대상이 아닙니다.

- PickSkill 은 1 분 안에 출처가 있는 WACC 를 계산합니다 — 현재 국채 수익률, Damodaran 의 업종 데이터, 회사 자체 공시를 기반으로. 모든 입력은 채팅 내에서 인라인 편집 가능.

WACC 공식은?

표준 형태에 실무에서 결정적인 하나의 세무 조정:

WACC = (E/V) × Re + (D/V) × Rd × (1 − t)

의미:

| 기호 | 의미 |

|---|---|

E | 자기자본 시장가치(주가 × 발행주식수) |

D | 부채 시장가치(상장된 회사채는 시장가격, 아니면 장부가 대용) |

V | 총자본, E + D |

Re | 자기자본비용 — 주주 요구 수익률 |

Rd | 세전 부채비용 — 대주가 요구하는 금리 |

t | 한계세율(이자가 세전 공제되므로) |

(1 − t) 가 결정적 디테일 — 부채가 자기자본보다 싼 이유는 대주의 요구 수익률이 낮기 때문만이 아니라, 이자비용이 세금 부담을 낮추기 때문. 한계세율 25% 회사의 세전 5% 부채는 세후로는 실제로 3.75% 만 부담.

WACC 가 중요한 이유

DCF 에서 WACC 가 가장 무거운 변수로 다뤄지는 세 가지 이유:

- 예측 기간에 걸쳐 복리로 효과가 누적된다. WACC 가 100 bp 움직이면 5 년차 현금흐름의 할인계수가

1.10⁵에서1.11⁵로 — 약 4.5% 격차, 예측 연수가 늘수록 벌어집니다. 전형적인 5 년 DCF 에서는 기업가치 8–15% 의 출렁임으로 나타납니다(PickSkill 내부 분석, 2025 년 대형주 모델 약 200 건). - 잔존가치의 분모 민감도를 지배한다. Gordon Growth 잔존가치는

FCFn+1 / (WACC − g). 영구 성장률 3% 가정에서 WACC 가 50 bp 움직이면 분모가 7% → 7.5% — 잔존가치가 7% 변동하고, 잔존가치는 5 년 DCF 의 EV 의 60–80% 를 차지합니다. - 평가자가 가장 먼저 잡아당기는 레버. 한 분석가의 목표주가가 컨센서스와 어긋나면 첫 질문은 거의 언제나 "당신의 WACC 가 얼마인가?". WACC 를 변호할 수 없으면 모델을 변호할 수 없습니다.

실제로 중요한 4 가지 입력

대부분의 비금융 기업에서 자기자본비용이 WACC 의 가장 큰 부분(보통 70–90% 가중치)입니다. 자기자본비용 내부에서는 CAPM 의 세 가지 하위 입력이 거의 모든 일을 합니다:

Re = Rf + β × ERP

1. 무위험 수익률(Rf)

장기 국채의 수익률 — 미국 상장주식이라면 10 년 또는 30 년 미국 국채. 현재 수익률을 쓰세요, 과거 평균이 아니라. 오늘의 수익률이 투자자가 실제로 자기자본 수익과 저울질하는 그 숫자입니다.

이론적으로는 영구 잔존가치와 정합적인 30 년이 맞지만, 실무 관행은 10 년 — 유동성이 더 높고 연준 정책을 깔끔히 반영합니다. 대부분의 셀사이드 데스크가 10 년을 사용하므로, 이를 따르면 모델 간 비교가 쉬워집니다.

2. 자기자본 위험프리미엄(ERP)

무위험 채권 대신 주식을 보유하는 데 대한 추가 요구 수익률. 유일한 "정답" ERP 는 없고, 학술적으로 성립하는 범위만 있습니다. 실무 두 가지 방법:

- 역사적 방법: 주식의 국채 대비 장기 실현 프리미엄. 미국 데이터는 약 5.0–5.5%(NYU Stern 사이트에서 분기 갱신되는 Damodaran 의 데이터가 가장 많이 인용됨).

- 암시적 방법: 현재 S&P 500 가격과 컨센서스 실적 예상으로 시장이 내포하는 ERP 를 역산. 오늘은 4.0–4.5% 에 가까움 — 밸류에이션이 높기 때문에.

어떤 방법을 골랐는지 공개하세요. 같은 모델 안에서 역사적과 암시적을 섞어 쓰는 것이 평가자가 잡는 비일관성입니다.

3. 베타(β)

종목 수익률의 시장 수익률에 대한 민감도. 롤링 회귀로 산출 — 보통 5 년 월간 또는 2 년 주간 데이터.

흔한 두 가지 실패:

- 사업 전환 후의 낡은 β. 하드웨어 사업을 갓 인수한 SaaS 기업의 5 년 β 는 더 이상 정보를 주지 않습니다 — 표본 기간의 절반이 다른 사업을 반영합니다.

- 피어 β 를 썼지만 디레버리지 잊음. 상장 피어가 잡음이 많을 때 표준 처리는 피어 β 평균을 잡고, 자본 구조 차이를 제거하기 위해 디레버리지하고, 대상 기업 구조로 리레버리지하는 것. 디레버리지 단계를 건너뛰는 것이 학부 모델의 전형적 실수.

4. 세후 부채비용(Rd × (1 − t))

상장된 회사채가 있는 투자 적격 기업이라면 만기 수익률(YTM)을 그대로 읽습니다. 부채가 시장에서 거래되지 않으면, 신용등급에 매칭한 신용 스프레드를 같은 만기 국채 수익률에 더합니다. Damodaran 은 이자보상비율 구간별 합성 신용 스프레드를 공개 — 등급이 없을 때 유용.

한계 세율을 쓰세요, 실효세율이 아니라. 이자공제는 한계세율로 과세소득을 줄입니다. NOL, 해외 원천 소득, 일회성 항목이 있는 기업에서는 실효세율이 한계세율과 의미 있게 다릅니다.

15 분 안에 WACC 삼각측량하기

PickSkill WACC 도구에서 쓰는 실용 순서:

- 10 년 국채 오늘 수익률 가져오기. 신뢰할 만한 출처, 평균 말고 오늘의 값.

- 단일 출처에서 ERP 선택. Damodaran 이 표준 참조처. 역사적인지 암시적인지 어느 쪽을 썼는지 적어두기. PickSkill 은 역사적이 기본.

- 회귀 β 가져오기, Damodaran 업종 β 데이터셋 으로 합리성 점검. 회사 단위 β 가 업종 평균에서 0.3 이상 벌어지면 이유를 묻기.

- 부채비용 추정. 유통 회사채 YTM, 또는 합성 스프레드 방법(Damodaran 의 "이자보상" 룩업).

- 가중치는 시장가치로. 자기자본 가중치는 직관적. 부채 가중치는 시장가치 — 시장가가 없는 부채는 발행 이후 금리가 200 bp 이상 안 움직였다면 장부가가 합리적 대용.

- 한계세율 적용. 미국 신고 주체라면 연방 21% + 가중평균 주세, 합계 24–26% 정도.

- 업종 WACC 와 교차 확인. Damodaran 은 업종별 WACC 를 분기 갱신. 업종 평균에서 100 bp 이상 벗어났다면 이유를 적어두고, 발표 때 그 격차를 정면으로 다루세요.

게재까지 살아남는 흔한 함정

기억해둘 만한 134 자 체크리스트:

- 시장가 가중치 대신 장부가 가중치. 장부 자본은 회계 기록, 시장 자본이 투자자 실보유. 수익성 좋은 회사는 장부 자본이 시장 자본의 4 분의 1 정도일 수 있어, 장부가 가중치는 부채 가중치를 부풀리고 자기자본비용을 과대 계산하게 합니다.

- 세전 부채비용 그대로.

(1 − t)를 빠뜨리면 부채 비중 큰 기업의 WACC 가 100–200 bp 부풀려집니다. - 낡은 세율. 세제 개혁 과도기, 본사 이전 중인 다국적 기업은 법정세율과 일치하지 않는 경우가 흔합니다. 최신 10-K 세무 주석으로 검증.

- 리스 무시. IFRS 16 / ASC 842 하에서 운용 리스는 부채로 B/S 에 올라갑니다 — 소매·항공·외식 분석가가

D/V에 넣는 걸 잊기 쉬움. - 비상장 기업에 CAPM 을 디레버리지 없이. 자본 구조가 다른 피어 β 를 그대로 가져다 쓰면 쓰레기가 나옵니다. 항상 디레버리지 → 리레버리지.

PickSkill 이 WACC 를 어떻게 만드는가

채팅을 열고 입력합니다:

"AMD 의 WACC 를 가져와 — 입력을 다 보여주고, ERP 를 조정할 수 있게 해 줘."

PickSkill 은 현재 10 년 국채 수익률, Damodaran 의 최신 ERP 와 업종 β, 회사의 유통 회사채 수익률(등급이 없으면 합성 스프레드), 그리고 최신 10-K 세무 주석에서의 한계세율을 가져옵니다. 가중평균을 계산하고, 각 입력을 펼쳐 보여주고, 채팅 안에서 어떤 입력이든 편집 가능 — 결과가 실시간으로 갱신되고, 각 숫자의 출처는 클릭 한 번이면 확인.

수학은 Excel 에서 짜는 것과 동일. 차이는 데이터 수집의 8 분이 약 30 초로 줄어든다는 것, 각 입력에 출처가 있다는 것 — 평가자가 "ERP 어디서?" 라고 물을 때, 답이 추측이 아니라 링크입니다.

여기서 만든 WACC 는 DCF 도구 로 바로 넘길 수 있습니다.

FAQ

상장사의 WACC 는 보통 얼마인가? 2025–2026 년 미국 대형주 기준 8–11% 에 몰립니다. 성숙 방어 섹터(유틸리티, 필수소비재)는 6–8%, 고성장 테크와 바이오는 10–13%, 깊은 시클리컬 원자재 생산자는 레버리지에 따라 9–15% 범위.

WACC 는 예측 기간 동안 변해야 하나? 교과서적으로는 그렇습니다 — 자본 구조는 보통 회사가 성숙하면서 장기 목표로 수렴합니다. 실무에서는 대부분 모델 가독성을 위해 단일 WACC 를 쓰고, 잔존 단계에서만 조정. 둘 다 변호 가능, 핵심은 한 모델 안에서 일관되게.

부채는 시장가? 장부가? 금리가 오르는 국면에선 고정금리 부채의 시장가가 장부가 아래로 내려갑니다. 금리 2% 시절에 3% 쿠폰 채권을 발행한 회사는 오늘 액면을 의미 있게 밑돌고 — 주주 청구권 뒤의 실체는 그 시장가입니다. 투자등급 공모채에서는 액면 대비 5–15% 격차가 있을 수 있어, 무시하면 D/V 가 왜곡됩니다.

다부문 기업에 WACC 한 개만 써도 되나? 초안 단계에서는 가능합니다. 리스크 프로파일이 의미 있게 다른 사업(소비자 소프트웨어 + 결제 + 하드웨어)을 운영하는 기업이라면, 부문별 WACC 를 적용한 합산 가치법(sum-of-the-parts)이 더 정직합니다. 초안용으로는 부문 EBIT 가중 블렌드 WACC 도 허용 가능.

현재 WACC 입력은 어디서 찾나? Damodaran NYU Stern 데이터 페이지 가 표준 참조처, 분기마다 무위험 수익률·ERP·업종 β·합성 신용 스프레드를 갱신. PickSkill 은 이 값들을 기본값으로 두고 인라인 덮어쓰기 가능.