什么是 DCF?现金流折现估值法实用指南

关于 DCF 的实用指南:公式、真正决定估值的四个假设、常见陷阱,以及如何在一小时内搭出第一个 DCF 模型。

现金流折现(DCF) 是一种估值方法:把一家公司未来预期产生的所有现金加总,再按反映"实际能否收到这笔钱"的折现率折回到今天,得到这家公司今天值多少钱。换句话说,DCF 回答的是这个问题:"鉴于这家企业明天能产生多少现金,它今天值多少?"

它是股权研究、投行和企业财务里最常被讲授的估值方法 —— 同时也是被滥用最多的方法。这篇指南覆盖公式本身、真正决定结果的四个假设、新手最容易踩的坑,以及一个 60 秒版本:PickSkill 怎么帮你按需搭出 DCF。

关键要点

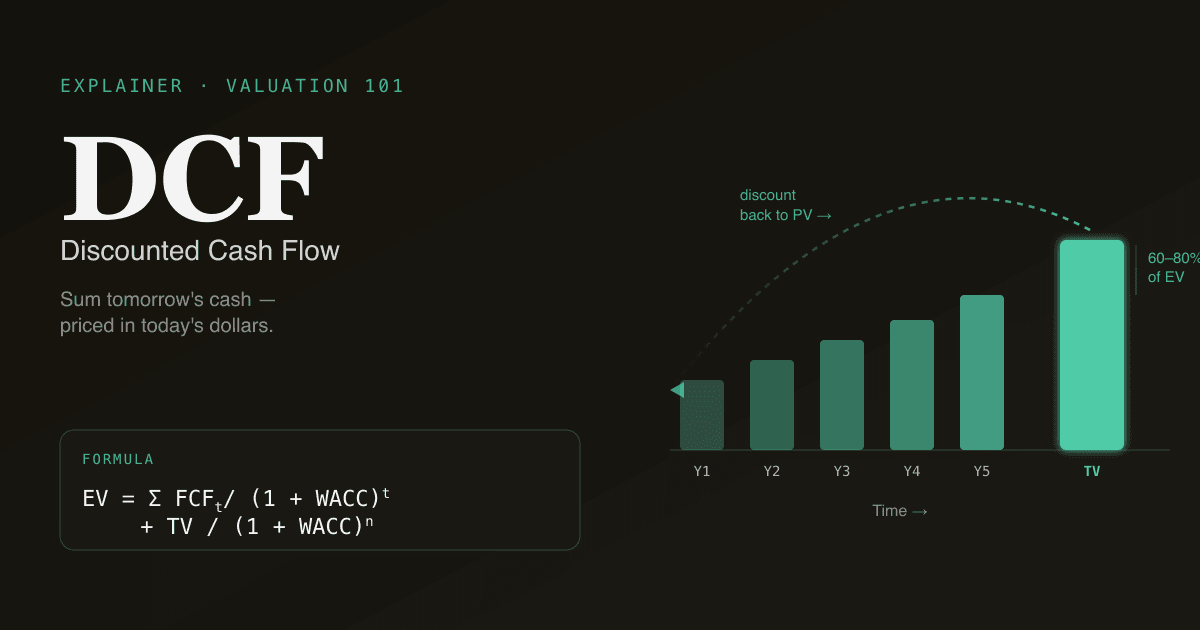

- DCF = 未来自由现金流的现值之和。 预测 5–10 年的 FCF,逐年按 WACC 折现,加上终值,加总。

- 四个假设决定了 95% 的结果:营收增速、终值期 EBIT 利润率、WACC、终值法。

- 终值通常占 5 年期 DCF 总企业价值的 60–80% —— 预测期之后的假设决定了答案的大方向。

- WACC 每变动 100 bp,企业价值就动 8–15%。 WACC 与终值增长率的双轴敏感性表是必备的。

- PickSkill 可以在 60–90 秒内基于 SEC 文件给你拉出一份首版 DCF; 每个假设都可编辑、可溯源。

DCF 的公式是什么?

标准形式如下:

企业价值 = Σ ( FCFₜ / (1 + WACC)ᵗ ) + 终值 / (1 + WACC)ⁿ

用大白话讲:对显性预测期(通常 5–10 年)每一年预估无杠杆自由现金流(FCF),按加权平均资本成本(WACC)折回今天,然后加上代表"预测期之后所有未来"的终值。

实务里有两个版本:

| 类型 | 折现的是什么 | 得到的是什么 |

|---|---|---|

| 无杠杆 DCF(FCFF) | 公司自由现金流 | 企业价值 —— 除以股本数再扣除净负债,得到内在每股价格估计 |

| 有杠杆 DCF(FCFE) | 股权自由现金流 | 股权价值 —— 直接得到,无需扣除负债 |

股权研究里默认用无杠杆版本,因为它把经营表现和资本结构分开。有杠杆 DCF 更多出现在私募的 LBO 模型里。

DCF 为什么重要?

被反复用了几十年的三个理由:

- 它是一个思考框架,不只是一个数字。 搭 DCF 模型迫使你把对一家公司的判断显性化 —— 营收增速、利润率走势、资本密度、资本成本。哪怕最后的数字错了,关于这些假设的讨论本身有价值。

- 它锚定了目标价。 多数卖方和买方分析师用 DCF、可比公司、可比交易三种方法三角定位目标价。DCF 是其中基本面最严谨的那一条腿。

- 它能反推出市场隐含的预期。 反向 DCF —— 求解能撑起今天股价的增速 —— 告诉你市场究竟是在定价奇迹,还是在定价灾难。

真正决定结果的四个假设

大多数 DCF 的分歧最终归结为对这四个数字的分歧。把时间花在这里。

1. 1–5 年的营收增速

两种常见的失误:多头分析师把近期增速无限外推;空头分析师在第三年就回归到 GDP 那种增速。诚实的做法是用一个单位经济学拆解(价格 × 销量 × 地区结构)来三角定位,并对两边都做压力测试。

2. 经营利润率的走势

对高速成长公司来说杠杆最高的一个假设。终值期 EBIT 利润率变动 50 bp,软件公司的 DCF 结果可能差 30%+。永远披露你假设的终值期利润率,并对照该公司成熟期同业的水平。

3. WACC(折现率)

市场对承担这家公司风险所要求的回报。公式上:

WACC = (E/V) × Re + (D/V) × Rd × (1 − 税率)

其中 Re 是股权成本(通常用 CAPM:无风险利率 + β × 股权风险溢价),Rd 是税前债务成本,E/V 和 D/V 分别是资本结构里股权和债务的权重。WACC 每变动 100 bp,5 年期 DCF 的企业价值通常会变动 8–15%(PickSkill 内部统计,基于 2025 年 ~200 个大盘股模型)。WACC 与终值增长率的双轴敏感性表,是 DCF 里最有用的一张图 —— 可以在 指标看板 上查看示例。

4. 终值

5 年期 DCF 里,终值通常占总企业价值的 60–80%(S&P 500 大盘股范围;NYU Stern 的 Damodaran 数据集 每季度发布相关基础数据)。所以"第 5 年之后会怎样"这个假设决定了最终答案的大方向。两种方法:

- 戈登增长(永续):

TV = FCFn+1 / (WACC − g)。简单,但对(WACC − g)的差值非常敏感 —— 任一变动 50 bp,TV 都可能变动 20%+。 - 退出倍数:

TV = EBITDA × 倍数。更好辩护("可比公司今天的交易倍数是 12 倍 EBITDA"),但内嵌了当前的市场环境。

成熟做法是同时报告两种方法的结果,并用两者之差作为合理性检查。

常见陷阱(那些悄悄毁掉模型的)

134 个字的检查清单,值得记住:

- 重复计入营运资本变化。 如果你的 FCF 已经反映了营运资本的变化,就别再在 EV 到股权的桥接里再扣一次。

- 名义与实际利率混用。 用实际 WACC 折现名义现金流,每多预测一年就高估价值约 2–3%。

- 过时的 β。 一家刚刚转型业务模式的公司,如果还用 5 年月频 β,信息含量已经不足。

- 增长转型期还套用固定的 capex。 一家从自建数据中心向云端迁移的成熟 SaaS 公司,capex 应该是下降的 —— 把这个趋势纳入模型。

- 忽略股权激励(SBC)。 把 SBC 当作"非现金"加回而不在模型里反映稀释,会让科技公司的结果虚增 5–15%。

如何在一小时内搭出第一个 DCF

给新手的一个实用流程:

- 计算历史自由现金流。 经营性现金流 − 资本开支 = FCF。画出来。

- 预测 5 年。 营收增速、EBIT 利润率、税率、capex/营收比、营运资本变化。每个假设单列一行,在备注里写明依据。

- 选 WACC。 在可靠数据源上查(Damodaran 的 NYU Stern 数据集 是黄金标准,按季度更新无风险利率、股权风险溢价、行业 β),或者用 CAPM 加当前国债收益率自己推。

- 选一个终值法 —— 戈登增长和退出倍数都试一下,两个都报告。

- 跑一张敏感性表。 WACC 在一个维度(基准 ±150 bp),终值增长率或退出倍数在另一个维度。把基准假设那一格高亮。

- 写 200 字的解读, 说明"如果这个结果是对的,世界要长什么样"。

第 7 步,是一个能影响决策的模型,与一个仅仅装饰决策的电子表格之间的分水岭。

PickSkill 是怎么按需搭 DCF 的

打开对话,输入类似这样的指令:

"在 Excel 里给 NVDA 搭一个 DCF — 假设条件页、5 年 FCF 预测、WACC 与敏感性分析、估值汇总。"

PickSkill 从 SEC 文件 + 市场数据拉历史,为上面四个假设各选一个合理的默认值(都附数据源),跑出计算,把结果保存为可下载的 Excel 文件,并在对话框里带你走一遍每个假设。首版 DCF 通常 60–90 秒搞定。

模型不是黑盒 —— 每个假设都可编辑、每个数字都有出处。你也可以追问比如 "把第 2 年的营收增速提到 25%,再跑一次敏感性表",完全不必打开 Excel。

构建你的第一个 DCF。 打开 /chat,让 PickSkill 为任何股票构建一个 DCF — 60 秒内返回带来源的 Excel 模型。详见 教程。

FAQ

DCF 和 NPV 有什么区别? 净现值(NPV)是把未来现金流折回今天的一般技术。DCF 是把 NPV 用来给一整家公司估值。数学一样,适用范围更窄。

DCF 对科技公司还有意义吗? 有,但需要调整。把股权激励(SBC)当成真实成本,而不是非现金加回项。显性预测期拉长到 7–10 年以覆盖成长曲线。在终值期利润率上多做敏感性分析 —— 价值就在那里。

WACC 一个小变动为什么能让答案变那么多? DCF 在整个预测期里反复用折现率累积。WACC 变动 100 bp,会同时影响每一年的折现后现金流,效果是复合的 —— 5 年期 DCF 上,企业价值通常会动 8–15%。

应该用无杠杆还是有杠杆 DCF? 多数股权研究情境用无杠杆(FCFF),因为它把经营和资本结构分开。有杠杆(FCFE)适用于资本结构本身就是分析重点的情境 —— LBO、资本重组逻辑、任何"杠杆变化关键"的论点。

WACC 的输入参数从哪里找当前值? Damodaran 的 NYU Stern 数据页 是标准参考,每季度更新无风险利率、股权风险溢价、行业 β、国家风险溢价。PickSkill 默认采用这些数值,你也可以随时覆盖任一参数。