什么是自由现金流(FCF)?所有诚实估值背后的那个数字

FCF 实用指南:它是什么、为什么比盈利更有说服力、如何从现金流量表算出 FCFF 和 FCFE,以及在科技公司模型里最容易踩偏的四个坑。

自由现金流(FCF) 是一家企业在支付了经营开支和维持资产所必需的资本之后,真正可供股东、债权人使用的现金。在估值模型里,这才是真正想要的数字 —— 而不是会计盈利,后者可以被折旧政策、营运资金变化、股权激励重新塑形。如果一家公司账面盈利亮眼但 FCF 跟不上,那个差距通常是关于这只股票最重要的事情。

本指南覆盖定义、两种重要类型(FCFF 和 FCFE)、如何在 1 分钟内从现金流量表里把 FCF 拉出来,以及在科技公司模型里最容易出问题的四个坑。

重点摘要

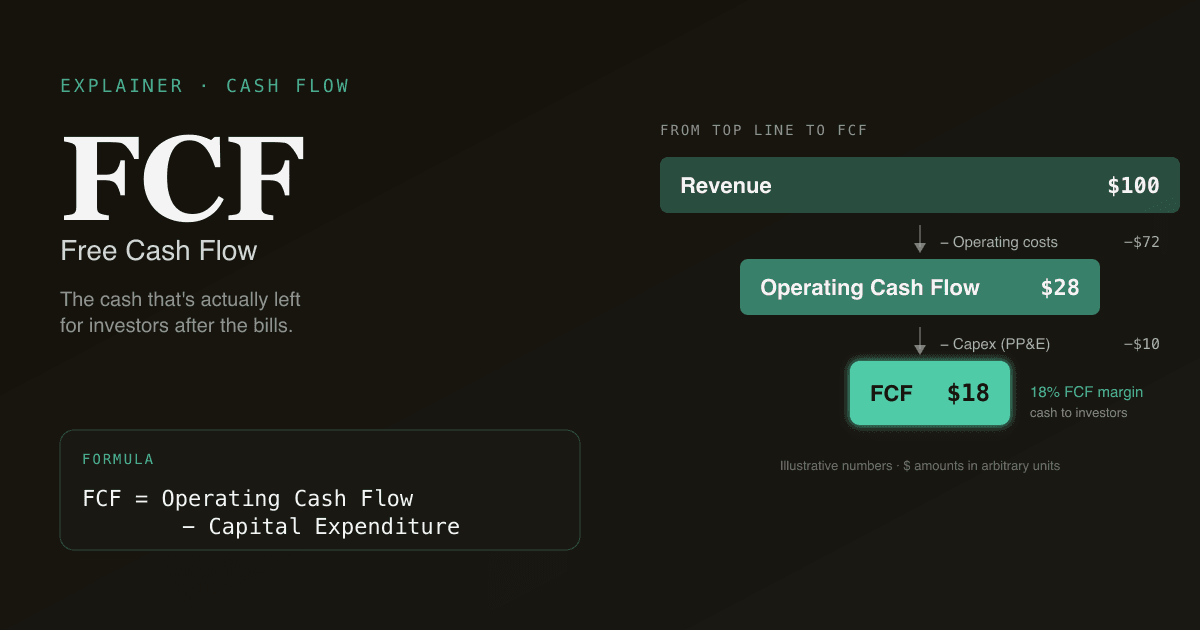

- FCF = 经营现金流 − 资本性支出。 来自业务的现金,减去维持业务运转所需的资本。

- 两种类型:FCFF(自由现金流到公司,用于无杠杆 DCF,与资本结构无关)和 FCFE(自由现金流到股东,用于有杠杆 DCF)。

- FCF 在估值上胜过盈利,因为它剔除了非现金项(D&A、SBC),反映真实的资本支出,并捕捉到 GAAP 利润掩盖的营运资金变动。

- 股权激励(SBC)是真实的成本。 把 SBC 当非现金回加却不模拟稀释,科技公司的 FCF 会比真实情况好 5–15%。

- PickSkill 可在 1 分钟内从最新四份 10-Q + 10-K 算出 FCF —— 两种类型都给,每个数字都链回原始申报的细项。

FCF 的公式是什么?

起点是现金流量表。根据你要的类型,有两条路径:

FCFF(无杠杆) = 经营现金流 + 利息 × (1 − t) − 资本性支出

FCFE(有杠杆) = 经营现金流 − 资本性支出 + 净借款

含义:

| 项目 | 含义 |

|---|---|

| 经营现金流(OCF) | 业务在营运资金变动后产生的现金。现金流量表"经营活动"小节最上面。 |

| 资本性支出(Capex) | 用于不动产、设备、软件、基础设施的资金。位于"投资活动"小节,标注为"购置不动产和设备"或类似名称。 |

| 利息 × (1 − t) | 税后利息支出,在 FCFF 中加回,这样数字不会被资本结构扭曲。 |

| 净借款 | 新借入债务减去偿还债务。在 FCFE 中,这是付完债权人之后剩给股东的现金。 |

两种类型都减去 Capex,因为花在厂房、数据中心、生产线上的钱 —— 那笔钱不能作为现金回到投资者手中。它已经被再投入业务。一家高增长公司可以有出色的 OCF 同时 FCF 为负 —— 所有现金都被用来扩张。

为什么 FCF 比盈利更重要?

盈利是头条数字 —— 每个财报电话里那个超过或低于共识的数字。但多数专业估值工作以 FCF 为基础。三个原因:

- 盈利更容易被弯折。 折旧时点、存货核算、应计费用、递延收入 —— 都是 GAAP 合规的杠杆,可以在不动用现金的情况下移动盈利。FCF 直接从现金流量表起步,绕开大部分。

- Capex 是真金白银,盈利会掩盖它。 资本密集业务(半导体、电信、航空)每年在设备上花数十亿,而这些设备的折旧分摊到十年。盈利只看见折旧;FCF 看见当期实际花掉的现金。某一年两者可能差 30–50%。

- DCF 想要的就是 FCF。 现金流折现模型 —— "现金流"才是模型在折现的对象。用盈利做代理,做出来的估值在下行周期里站不住(因为盈利可以在现金流已经崩塌时撑住)。

60 秒从现金流量表拉出 FCF

用真实申报做的实操流程:

- 打开公司最新的 10-Q 或 10-K,在 SEC EDGAR 上。翻到现金流量表(通常在财报第 4–5 页)。

- 读"经营活动提供的净现金"。 这是 OCF。是这张表上最可靠的单一数字。

- 从投资活动小节读"资本性支出"或"购置不动产和设备"。 注意负号 —— capex 是现金流出。

- 算 FCF = OCF − Capex。 用于无杠杆 DCF 时,再加回税后利息支出(在损益表上找利息,乘以

1 − 边际税率)。 - 和新闻稿对一遍。 多数公司在财报新闻稿里自报 FCF。如果你的数字和它差 5% 以上,那是定义口径的差异 —— 通常和资本化软件或并购相关项目有关。对账,不要混过去。

60 秒的体感练习:打开 NVDA 最新 10-K,通过 PickSkill 问"给我看过去 4 个财年的 FCF,解释一下年度变化"。你会看到每年的 OCF 和 capex 如何变化,每一条都链回申报。

FCFF 与 FCFE —— 用哪个

| 类型 | 代表什么 | 折现率用 | 用于 |

|---|---|---|---|

| FCFF | 给所有资本提供者(股权 + 债权)的现金 | WACC | 标准的卖方权益 DCF |

| FCFE | 仅给股东的现金,已扣除利息和债务偿还 | 股权成本(Re) | LBO 模型、金融业估值、由资本重组驱动的论点 |

90% 的权益研究默认使用 FCFF,按 WACC 折现,得到企业价值。再扣除净负债就是股权价值,除以股数就得到隐含股价。

FCFE 用得少是因为它要求显式建模公司的债务时间表 —— 每年的利息、偿还、新发。在 LBO 里,这恰恰是重点。在典型的权益研究 DCF 里,FCFF 更干净。

在科技公司模型里最容易出问题的四个坑

现代科技公司是 FCF 分析最容易翻车的地方。要知道的四个陷阱:

- 把 SBC 当成非现金项目。 股权激励是真实成本 —— 公司在把权益发给员工,如果不发,这些员工会要求现金薪资。GAAP 在经营现金流里把 SBC 加回(因为不是现金);多数分析师然后忘了模拟权益授予造成的稀释。结果:"FCF 利润率"比实际高 5–15%。修正:要么从 FCF 中扣除 SBC,要么显式建模股数增长,这样每股价值会反映稀释。

- 资本化的软件开发成本。 很多 SaaS 公司把工程师工资的一部分按"自用软件"资本化(ASC 350-40)。这笔成本从 OCF(在那里会降低经营现金)挪到 capex(在那里降低 FCF)。两条路径都打到 FCF —— 但当你比较两家公司,一家激进资本化、另一家不,FCF 比较就是苹果对橘子。把资本化软件加回来做归一化。

- 增长期的营运资金顺风。 一家高增长公司从客户那里收钱(递延收入)的速度比花钱快,会有营运资金释放,这美化了 OCF。那是真现金 —— 没错 —— 但增长放缓时不可持续。把营运资金变动建模为收入增长的函数,不要建模成常数。

- Capex 政策变化。 一家从自建数据中心转向公有云的成熟 SaaS,capex 应该下降 —— 这是结构性的,不是盈利管理。一家"推迟 capex"以达成季度 FCF 目标的挣扎中的公司,在掩盖麻烦。看 capex 占收入的比例,用 3–5 年区间,不要单看一年。

FCF 收益率:唯一值得关心的比率

在分析师常用的十几个 FCF 衍生比率里,FCF 收益率最能直接与债券市场和其他股票对比:

FCF 收益率 = 每股 FCF / 股价

它是股东在 FCF 全部分配时的现金回报(实务中并非如此 —— 公司会再投资、回购、留存现金)。但它和无风险利率作对比的基准是合适的。

| FCF 收益率 | 解读 |

|---|---|

| >8% | 历史标准下偏便宜;往往是价值股或已计入担忧的名字 |

| 4–8% | 稳态大型股的合理区间 |

| 1–4% | 估值偏高;在定价增长或独特定位 |

| <1% | 要么深度成长定价,要么 capex 重、没什么现金剩给股东 |

总要和公司自身历史对比(收益率在扩张还是压缩?),也要和同行业可比公司对比 —— 软件的 FCF 收益率和公用事业看起来不同,这是结构,不是信号。

PickSkill 怎么按需算 FCF

打开对话,输入:

「给 AMD 拉过去 4 个财年的 FCF,解释一下年度变化。」

PickSkill 从 SEC EDGAR 拉最新 10-K 加上过去四份 10-Q,逐项提取 OCF 和 capex,算出每年 FCF,并把同比桥接展开 —— 每一项实质性变化都链回原始披露。想要 FCFE?加一句"...同时按当前债务时间表给出 FCFE"。同样的流程,只是再加入净借款。

这个 FCF 序列就是喂给 DCF 工具 的现金流;WACC 工具 提供折现率。

FAQ

FCF 和净利润的区别是什么? 净利润是 GAAP 利润 —— 扣除所有费用(包括折旧之类的非现金项)后剩下的。FCF 是实际产生的现金,已经支付了维持业务所需的资本。在资本密集行业里它们可能差 30–50%,在快速增长、重投资的公司里也可能持续出现净利润为正但 FCF 为负。

为什么 FCF 有时是负的? 按严重程度,三种原因。(1)公司在增长 —— capex 超过了当前现金流的承受能力(亚马逊前十年的多数时间)。(2)营运资金消耗现金 —— 通常是存货堆积或应收账款变慢。(3)业务结构性不盈利 —— 经营现金流本身就是负的。区分这三种很关键:第一种是有意的投资决策;第三种是生死攸关的问题。

FCF 和 EBITDA 是同一个东西吗? 不是。EBITDA 是息税折旧摊销前盈利 —— 一个经营现金流的代理,但忽略了三件事:营运资金变动、capex、税。FCF 把这三件全都算进去了。EBITDA 对跨公司比较经营有用;FCF 才是估值实际折现的东西。

科技股该看 FCF 还是 EPS? 都要看。EPS 讲的是公司想讲的 GAAP 利润故事。FCF(在 SBC 被诚实处理后)讲的是实际可供股东的现金。科技股分析里最有用的一张单图,是 FCF 利润率和 EPS 增长在 5 年时间里并排放 —— 当它们持续分化,那里就有有趣的问题。

PickSkill 的 FCF 数据来自哪里? 通过 PickSkill 直接从 SEC EDGAR 申报(10-K、10-Q)中提取。经营现金流和 capex 直接来自现金流量表;数字会和公司自报的非 GAAP FCF(如果有)对账,原始细项有链接。没有第三方数据中介,所以数字和申报一致。