什么是金叉(和死叉)?50/200 均线信号深度解析

金叉是 50 日均线上穿 200 日均线的瞬间。本文讲清公式、历史命中率、为什么裸金叉被高估,以及怎样真正用好它。

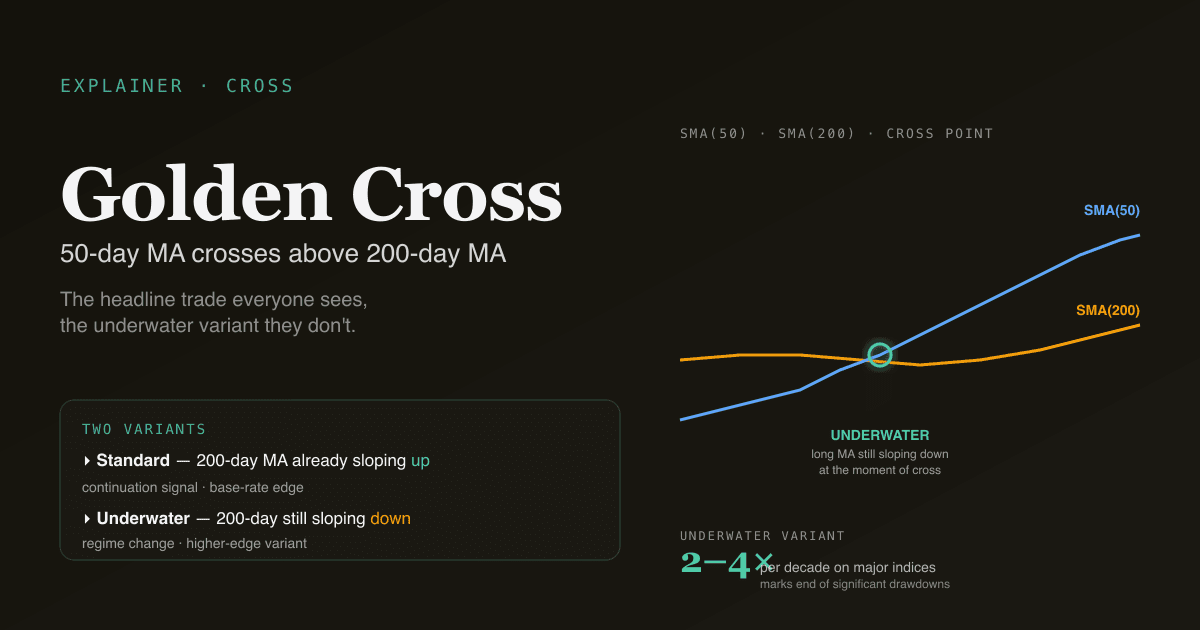

金叉是短期均线(通常是 50 日)上穿长期均线(通常是 200 日)的瞬间。死叉相反 —— 短均线下穿长均线。 财经媒体喜欢这两个名字,因为标题好写。回测显示,裸信号其实更接近抛硬币,标题党承认不了这一点。金叉真正有用,要看你在看的是哪一种版本,以及底层趋势此时处在什么状态。

核心要点

- 标准定义:50 日 SMA 在日线收盘上穿 200 日 SMA。有些平台用 EMA(50)/EMA(200);差异很小。

- 金叉的历史命中率是温和的,不是神奇的。 标普 500 自 1950 年以来,金叉之后 12 个月平均回报约 10–12% —— 接近长期市场均值。偏度由少数几个大赢家贡献。

- "水下金叉"才是关键。 当金叉发生时 200 日仍向下倾斜,趋势还没真正翻转 —— 你抓的是可能反转的第一个信号,不是已确认的反转。PickSkill 用专门的 水下金叉 信号显式标记。

- 死叉对制度变化的指示比金叉更可靠。 死叉之后的平均回撤在恢复前为 6–10%;它们做空仓过滤器比做做空触发器更合适。

- 在 /indicators 均线面板上对每只持仓渲染,带交叉历史和水下状态显式标记。

金叉的机械原理是什么?

两条均线、两个斜率、一个交叉点。

| 组件 | 公式 | 含义 |

|---|---|---|

| 短均线 | SMA(close, 50) | 约 2.5 个月的收盘 —— 中期趋势 |

| 长均线 | SMA(close, 200) | 约 10 个月的收盘 —— 长期趋势 |

| 交叉 | 短均线从下方穿到上方 | "中期趋势开始强于长期趋势" |

金叉发生在某一根具体的 K 线上 —— 短均线从下方穿到上方的那一天。在此之前,短均线在长均线下方;在此之后,短均线在长均线上方。这个穿越是不连续点;能不能站住,要看接下来发生什么。

同样的逻辑可以套用在其它窗口对(20/60、5/20 适合更短的周期),但 50/200 之所以被盯得最紧,是因为它回答了机构风险台关心的问题:"中期画面相对长期画面是否已经转正?"

为什么这个交叉重要(又为什么被高估)?

它重要,是因为两个结构性机制在强化它:

- 系统化的风险开/关规则用它。 相当一部分趋势跟随基金和 CTA 策略就靠简单的均线交叉规则交易。标普 500 从下方上穿 200 日时,这些基金会切换到股票仓位。这种资金流是真实的,在交叉当日有自我实现的属性 —— 这就是为什么主要指数的金叉日往往伴随成交量放大。

- 财经媒体放大它。 "标普 500 确认金叉"这种标题驱动散户跟风。无论信号本身是否"有效",注意力都在重新分配边际资金。

它被高估,是因为裸交叉的样本外优势比通常宣传得要弱:

- 1970 年以来的全球股指数据里,金叉之后 12 个月的中位回报基本等同于同一指数的无条件 12 个月回报。均值被少数几个大赢家拉高,意味着"典型"结果其实平平。

- 交叉对前期趋势严重路径依赖。深度回撤底部的交叉("熊市后的第一次金叉")的远期回报明显好于长期上涨过程中的交叉。"金叉"这个标签把两者一视同仁。

这就是为什么水下这个限定词重要。

什么是"水下金叉" —— 为什么它是最值得抓的变体?

200 日 SMA 本身有斜率。交叉可以在两种制度下发生:

| 变体 | 交叉时 200 日斜率 | 解读 |

|---|---|---|

| 水下金叉 | 向下 | 趋势尚未翻转;这是下跌趋势可能被打破的第一个信号 |

| 标准金叉 | 向上 | 趋势本来就是向上的;这是回调后的延续信号 |

水下版本历史上产生了最强的远期回报 —— 它抓的是制度变化,不是制度延续。它也更稀有:美股主要指数上,水下金叉每十年大约 2–4 次,通常出现在重大回撤的末端。一辈子 20 年生涯里抓到几次水下金叉,比每次延续型金叉都跟着动手更有价值。

PickSkill 的 水下金叉 面板专门扫描每只持仓的这一形态 —— 短均线在长均线上方,但长均线仍向下倾斜。这是一个刻意收窄的过滤器,只浮出占少数、但优势更大的那个子集。

死叉该怎么读?

死叉是对称事件:50 日 SMA 从上方下穿 200 日 SMA。标准解读是"中期趋势相对长期趋势已经反转向下"。

两个散户教程低估的实操要点:

- 死叉倾向于晚,不是早。 死叉真正打印出来的时候,市场往往已经从顶部下跌 15–25%。把死叉当作"卖出信号"在交叉当日动手,卖的是某一阶段的底,不是顶。

- 它最有价值的用法是多头侧的风险过滤器,不是空头侧的触发器。 "如果标普收盘跌破 200 日 SMA,我把纯多头股票仓位降到 50%"是一条几十年回撤数据支持的规则。"金叉当日做空标普"则因为远期回报的离散度更大,风险收益比要差得多。

解读交叉信号的四个陷阱

- 把交叉看成二元事件。 交叉是一个瞬间;趋势是一个过程。交叉后立刻反穿回去("whipsaw 假突破")在震荡市里很常见,会连续产生假信号。

- 忽略长均线的斜率。 长均线走平时的交叉,远不如长均线本身开始上翘时的交叉有信息量。交叉 + 长均线斜率转向才是优势更大的组合。

- 把交叉用在噪声大的单只股票上。 50/200 交叉在宽基指数和大盘股(趋势平滑)上最可靠。在频繁跳空的小盘股上,交叉反复触发,几乎没有信息价值。

- 忘了交叉是衍生信号。 交叉是从价格构造出来的;它能告诉你的不会比图上已有的多。成交量确认、广度确认(有多少子成分股也在交叉)、宏观背景 —— 都能添加交叉本身给不了的信息。

金叉在 A 股上怎么表现?

50/200 SMA 交叉在 A 股散户社区的文化嵌入度比美股低。本地习惯更强调 20/60,以及波段交易里的 5/10。两个结构性效应要留意:

- 日内涨跌停会在快速上涨阶段让 50 日和 200 日 SMA 都出现阶梯形态。连续涨停会让可见的交叉相对自由交易市场延迟 1–3 根。交叉本身依然在正确那天发生;均线只是在涨跌停阶段里滞后。

- 指数成分调整的频次。 A 股指数比美股指数更频繁地调整成分。指数层面的金叉可能部分反映成分变动,而非市场趋势变动 —— 对个股信号无影响,但看大盘指数时值得检查附近有没有指数调整日。

跨市场视角更广的对比,见 Best Indicators for A-shares 与 MACD on A-Shares vs US Stocks。

在自己的持仓里追踪。 /indicators 页面对每只持仓渲染 50/200 交叉状态,长均线仍向下时显式标记水下状态。5 日轨迹展示交叉状态在交易周内的演化。

真实工作流里怎么用交叉?

交叉最有用的角色是多信号过滤器中的一个输入,不是独立触发器。一个可操作的工作流:

- 用交叉定义制度。 当价格在 200 日 SMA 上方且 50 日在 200 日上方时,激活纯多头配置。两个条件同时失败时,降仓或对冲。

- 用水下版本当观察清单触发器。 当一只个股打印水下金叉,它就从"忽略"升级为"研究候选"。在加仓之前用基本面工作确认。

- 用死叉作为组合层级的风险过滤器。 大盘指数死叉时把激进敞口切换到防御性敞口;指数收复 200 日 SMA 并打印出新的金叉时再反向操作。

交叉是回答"什么时候去看"的过滤器,不是回答"该做什么"的触发器。要和 MACD 的动量确认、RSI 的超买超卖背景、以及基本面工作一起,共同决定仓位大小。

延伸阅读

- Investopedia 的金叉条目 —— 含历史案例的综合参考。

- Meb Faber, A Quantitative Approach to Tactical Asset Allocation —— 经典学术论文,证明简单的均线交叉规则能在长期产生风险调整后的超额收益。

FAQ

金叉真的有用吗? 裸 50/200 交叉的历史远期 12 个月回报基本与无条件市场回报一致 —— 单信号几乎是抛硬币。只有当它与水下状态(长均线仍向下倾斜)、成交量确认、广度确认结合时,信号才变得有意义地为正。把它当作观察清单触发器和制度过滤器,不要当作买入按钮。

50/200 交叉与 20/60 交叉有区别吗? 有 —— 不同时间维度回答不同问题。50/200(约 2.5 个月 vs 约 10 个月)说的是中期 vs 长期制度;20/60(约 1 个月 vs 约 3 个月)说的是短期 vs 中期动量。20/60 出信号频率更高、但每条信号的优势更薄。机构风险框架几乎一律用 50/200;波段交易者看 20/60 或 5/20。

金叉和"看多均线交叉"有什么区别? 两个词常被混用,但严格说:"金叉"专指日线上的 50/200 SMA 交叉。其它任何窗口对(10/20、20/60、5/13)只能叫"看多均线交叉",不是金叉。这种区分主要在财经媒体标题里有意义 —— 媒体把"金叉"这个词专留给 50/200。

为什么交叉"晚"? 两个输入都是滞后指标。50 日 SMA 反映最近十周的收盘;200 日反映最近十个月。短均线穿过长均线时,底层价格通常已经走了好几周。交叉是确认事件,不是预判事件。想要更早的信号,得用领先指标(成交量轮廓、期权偏度、广度背离) —— 但它们各有假阳性问题。

能在金叉上做期权吗? 能,但结构有点别扭。交叉是低频事件(单只股票一年几次,50 只组合可能每周一次),交叉时点附近的隐含波动率往往已经在为某种程度的趋势识别定价。金叉当日买看涨期权常常要为标题付溢价。优势更大的玩法是在交叉之前就建仓,用水下形态加上超卖的 RSI 读数作为观察清单触发器。