什么是 ROE(净资产收益率)?巴菲特奉为圭臬的质量指标

ROE = 净利润 / 股东权益。公式、杜邦分解、为什么杠杆会虚胖 ROE、以及如何识别拥有高且持续 ROE 的优质生意。

净资产收益率(ROE)是净利润除以股东权益,用百分比表示。 它衡量公司把股东投入(并留下)的资本转化为利润的效率。巴菲特被引用最多的筛选条件就是"拥有高且持续 ROE 的生意"。用对了,ROE 比任何单一比率都能更精炼地刻画生意质量;用粗了,ROE 会被杠杆吹胖,被会计游戏搞得毫无意义。分解 ROE 的重要性不亚于看那个表头数字本身。

核心要点

- 公式:

ROE = 净利润 / 平均股东权益。用平均权益(期初 + 期末)/ 2,跨季度看更干净。 - 杜邦分解:

ROE = 净利率 × 资产周转率 × 权益乘数。三个驱动,每个讲不同的故事。 - 15% 持续是门槛。 整轮经济周期里每年都能赚到 15%+ 的 ROE,属于稀有质量类。大多数大盘股聚集在 10–15% 之间。

- 杠杆会推高 ROE。 一家 50% 净利率、零负债的生意,ROE 可能比 5% 净利率、10× 杠杆的生意更低。高 ROE 的那家可能反而风险更大。

- 配 ROIC 和 FCF 做质量评估。 ROE 单看会误导;三者组合更稳健。

ROE 怎么算?

两种展示方式要懂:

ROE(TTM) = 净利润(最近 4 个季度)/ 平均股东权益(最近 4 个季度)

ROE(Q) = 净利润(本季度)× 4 / 季度末股东权益

跨周期对比用滚动十二月(TTM) —— 单季度 ROE 波动过大,季节性会扭曲。用期间的平均权益(不是期末),因为大量回购或派息的公司会在期中收缩分母;只用期末权益会高估 ROE。

杜邦分解 —— 以及为什么它重要

ROE 有三个独立驱动,杜邦框架把它们拆开:

ROE = (净利润 / 营收)× (营收 / 总资产)× (总资产 / 权益)

= 净利率 × 资产周转率 × 权益乘数

| 驱动 | 衡量什么 | 高值意味着 |

|---|---|---|

| 净利率 | 每元营收的盈利能力 | 溢价定价、规模、低成本结构 |

| 资产周转率 | 每元资产产生多少营收 | 轻资产业务模式 |

| 权益乘数 | 杠杆(总资产 / 权益) | 相对权益更多的债务 |

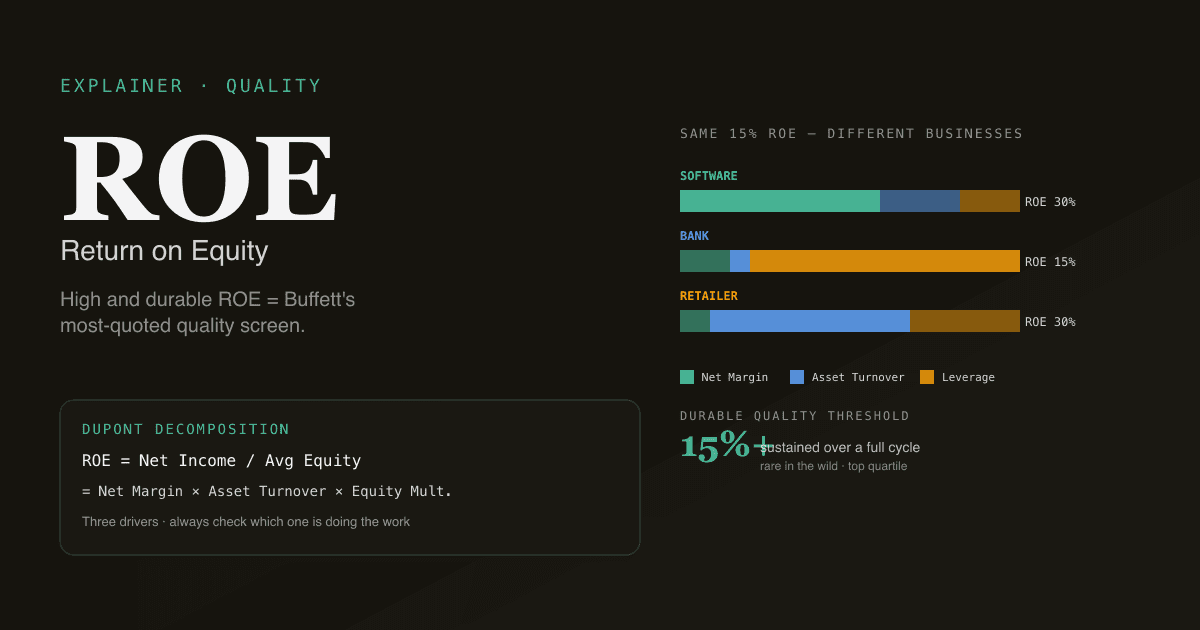

两家公司可以有完全相同的 ROE,原因却截然不同:

- 软件公司:30% 净利率 × 1.0 周转 × 2.0 权益乘数 = 60% ROE。高质量。

- 银行:25% 净利率 × 0.05 周转 × 12 权益乘数 = 15% ROE。靠杠杆撑。

- 零售商:4% 净利率 × 3.0 周转 × 2.5 权益乘数 = 30% ROE。靠存货周转撑。

表头数字都是"ROE 不错";分解告诉你这是三家风险特征完全不同的生意。两个都要读。

为什么杠杆推高 ROE —— 以及为什么这很危险

权益乘数(总资产 / 权益)本质上就是杠杆比。债务越多 → 乘数越高 → 同等经营表现下 ROE 越高。

一个简单例子:

| 情景 | 总资产 | 负债 | 权益 | 净利润 | 权益乘数 | ROE |

|---|---|---|---|---|---|---|

| 无杠杆 | $1,000 | $0 | $1,000 | $100 | 1.0× | 10% |

| 2× 杠杆 | $1,000 | $500 | $500 | $80(扣息后) | 2.0× | 16% |

| 5× 杠杆 | $1,000 | $800 | $200 | $50(扣息后) | 5.0× | 25% |

5× 杠杆的公司 ROE 是 2.5 倍 —— 但生意一磕碰,破产风险也是 8 倍。质量型投资者会同时看 ROIC(投入资本回报率)来剥离杠杆,ROIC 对资本结构基本不敏感。

最快的心算检查:如果一家高 ROE 公司的资产负债率高(债权比 >1×),且 ROIC 实质性低于 ROE,那就是杠杆在干活。

什么是"高且持续"的 ROE —— 为什么稀有?

巴菲特框架:找出几十年里每年都赚高 ROE 的生意。实操上意味着:

| ROE 水平 | 含义 | 稀有度 |

|---|---|---|

| <5% | 资本密集、低毛利、常常是衰退中的生意 | 很常见 |

| 5–10% | 平均 —— 权益成本常常高于 ROE | 常见 |

| 10–15% | 还可以 —— 至少赚回资本成本 | 常见(多数大盘股) |

| 15–25% | 强 —— 有持续的竞争地位 | 不常见(前 25%) |

| >25% | 卓越 —— 通常是垄断经济学或极端运营杠杆 | 非常稀有 |

"持续"和"水平"一样重要。一家消费品公司 30 年每年都赚 25% ROE,比一家芯片公司周期顶峰 35%、底部 8% 要值钱得多。数学上:累计 ROE × 时间 = 复利财富创造。

解读 ROE 的四个陷阱

- 不拆分来源。 两家 ROE 都是 20% 的公司风险结构可能截然不同。一定看杜邦分解 —— 如果是杠杆在干活,ROE 就脆。

- 跨行业无背景比较。 银行和保险公司结构上权益乘数就高于软件公司。拿银行 15% ROE 和 SaaS 公司 15% ROE 比,没有意义。同行业内比 ROE。

- 忽略趋势。 静态 ROE 看不到轨迹。ROE 从 25% 滑到 18%(4 年里),比稳定在 18% 信号更差 —— 这条轨迹意味着护城河在被侵蚀。

- 在负权益生意上读 ROE。 大力回购会把股东权益压成负数(Apple 短暂出现过,McDonald's、Philip Morris)。当权益接近零或为负时,ROE 数学上爆炸 —— 失去意义。切到 ROIC 或盈利收益率。

ROE 与其他质量指标的关系

| 指标 | 公式 | 最适合衡量 |

|---|---|---|

| ROE | 净利润 / 权益 | 股权持有者的回报,对资本结构敏感 |

| ROIC | NOPAT / 投入资本 | 经营质量,对资本结构不敏感 |

| ROA | 净利润 / 总资产 | 资产效率,忽略资本结构 |

| 毛利率 | 毛利润 / 营收 | 定价能力,忽略运营费用与资本基础 |

ROIC 是更干净的质量指标 —— 它剥离了资本结构影响,所以两家债务结构差异极大的公司可以直接比。ROE 流行度更高是因为更好引用、筛选工具里现成有,但严肃的质量筛选,ROIC 才是更好的镜头。

在你的组合上跑 ROE 分析。 在 /chat 里问"对每只持仓,展示 5 年 ROE、ROIC 和杜邦分解。标记任何 ROE 高但 ROIC 低于 10% 的票 —— 这些是靠杠杆撑的。" PickSkill 会拉数据并渲染比较表。

ROE 在不同市场的差异

| 市场 | 大盘股中位数 ROE | 质量门槛 |

|---|---|---|

| 美股大盘 | 13–17% | 20%+ 才算持续质量区 |

| 港股 / 中概大盘 | 8–12% | 15%+ 算强 |

| A股(扣非口径) | 8–11% | 15%+ 算强;国企 ROE 结构性偏低 |

A 股 ROE 最有用的口径是"扣非 ROE" —— 扣除非经常性损益后的净利润,交易所定义。表头 ROE 会被一次性收益(资产处置、政府补贴)推高,扭曲质量读数。

市场专属背景见 A 股最佳指标。

常用追问

- "对 [代码],展示 10 年 ROE 历史,每年都做杜邦分解。"

- "筛选 S&P 500 里 ROE 高于 20% 且资产负债率 <1× 的公司 —— 无杠杆质量筛选。"

- "对比 [代码] 与最近的 5 家同业的 ROE。差距在扩大还是收窄?"

- "建立一个 A 股自选股:5 年扣非 ROE 高于 15% 的全部公司。"

延伸阅读

- Investopedia 关于 ROE 的词条 —— 标准公式与分解的完整参考。

- Aswath Damodaran 关于杜邦分解 —— 在估值中使用 ROE 的学术处理。

- 伯克希尔哈撒韦年度致股东信 —— 巴菲特反复阐释为什么持续 ROE 重要。

FAQ

高 ROE 总是好事吗? 不一定 —— 杠杆会推高 ROE,但不会让生意变好。靠 5× 杠杆撑出 40% ROE 的公司,比纯靠经营表现做到 20% ROE 的公司风险大得多。把 ROE 与 ROIC 配对(后者剥离杠杆),再看杜邦分解,就能知道是哪条驱动在干活。

S&P 500 的"好"ROE 是多少? 长期看,S&P 500 公司中位 ROE 约 13–15%,跨行业差异很大(银行结构性更高,资本密集型公用事业更低)。整个周期里持续 20%+ 才算持续质量门槛;极少公司能达到并维持。Apple、Microsoft、Visa 是为数不多的例子。

为什么 Apple 有时报 ROE 超过 100% 甚至为负? 大力回购会把股东权益压得很小 —— Apple 多年来权益相对其盈利只是一个小的正数。当权益接近零时,ROE 数学上爆炸。同样的回购计划可能短暂让权益变负(累计回购超过留存收益),即使净利润很强,ROE 也会翻负。对回购重的公司,切到 ROIC 或盈利收益率作为质量指标。

ROE vs ROIC —— 该用哪个? 严肃质量分析用 ROIC;筛选与快速对比用 ROE。ROIC 对资本结构不敏感(分母包含债务和权益),所以隔离了经营质量。ROE 捕捉的是经营质量与资本结构的组合 —— 用来理解股权持有者实际看到的回报很有用,但跨债务结构对比就难一些。

怎么在 chat 里做 ROE 分解? 问 PickSkill:"对 [代码],把过去 5 年 ROE 分解成杜邦三个分量 —— 净利率、资产周转率、权益乘数 —— 告诉我哪条驱动在动得最多。" agent 会拉利润表与资产负债表数据,计算分量,并标出趋势。分解是最干净的方式来判断回报是来自经营变好,还是只是杠杆加大。