什么是 WACC?悄悄决定每个估值结果的折现率

WACC 实用指南:公式、真正决定结果的四个输入、为什么 100 bp 的变动就能让估值偏移 8–15%,以及如何选一个经得起评审的 WACC。

WACC(加权平均资本成本) 是一家公司为同时满足股东和债权人的回报要求,必须从资产上赚到的混合回报率。在 DCF 模型里,它是用来把未来现金流折回今天的那个折现率 —— 也是决定一只股票看起来"低估 30%"还是"高估 30%"的那个数字。WACC 选错了,模型里其他所有数字都会化作噪音。

本指南覆盖公式、真正决定结果的四个输入、那些一路漏检直至发表的常见错误,以及怎么定一个能在评审下站得住的 WACC。

重点摘要

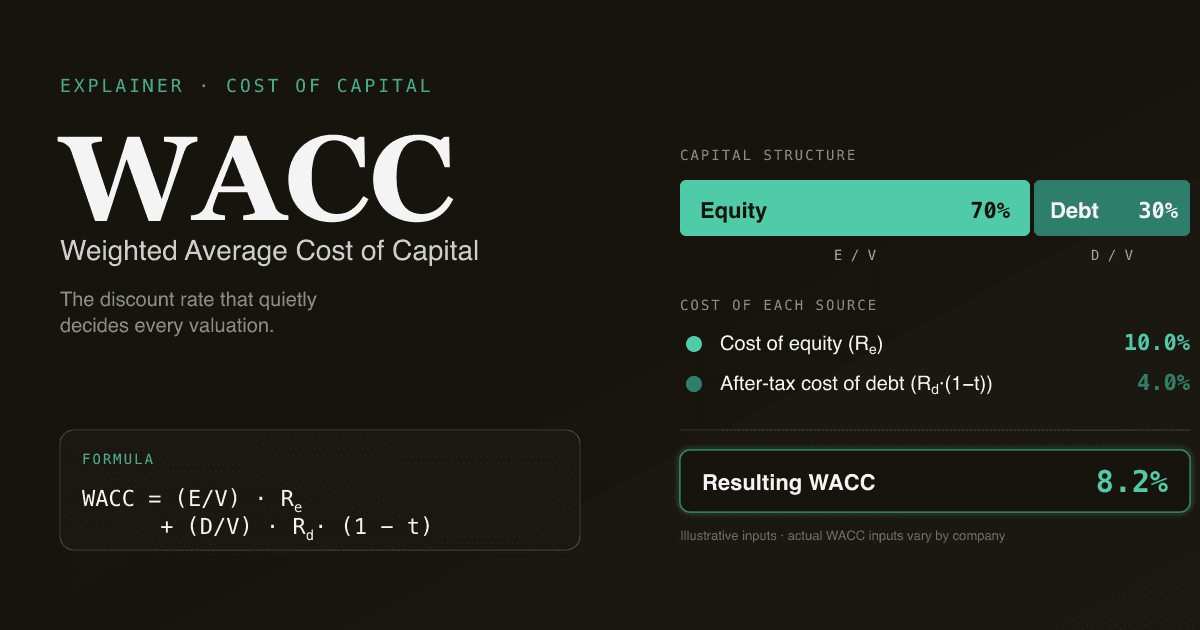

- WACC = (E/V) × Re + (D/V) × Rd × (1 − t)。 股权权重乘以股权成本,加上债务权重乘以税后债务成本。

- WACC 每变动 100 bp,5 年期 DCF 的企业价值就动 8–15%。 WACC 敏感性表是评审人第一眼看的图。

- 四个输入做了 90% 的工作:无风险利率、股权风险溢酬、β、税后债务成本。把时间花在这里。

- E/V 和 D/V 的权重要用市值,不要用账面值 —— 账面股权是会计构造物,不是市场实际定价的对象。

- PickSkill 可在 1 分钟内给你拉出一个带出处的 WACC,基于当前国债收益率、Damodaran 的行业数据和公司自身的财报 —— 每个输入都可以在对话中编辑。

WACC 的公式是什么?

教科书版本,加上一个在实务中很关键的税务调整:

WACC = (E/V) × Re + (D/V) × Rd × (1 − t)

含义:

| 符号 | 含义 |

|---|---|

E | 股权市值(股价 × 流通股数) |

D | 债务市值(有交易的债券用市场价格;否则用账面值代理) |

V | 总资本,E + D |

Re | 股权成本 —— 股东要求的回报 |

Rd | 税前债务成本 —— 债权人要的利率 |

t | 边际税率(因为利息可税前抵扣) |

(1 − t) 是关键细节 —— 债务之所以比股权便宜,不仅是因为债权人要的回报低,还因为利息支出降低了税单。一家适用 25% 税率、税前债务成本 5% 的公司,税后实际只支付 3.75%。

WACC 为什么重要?

DCF 里 WACC 被视为最关键数字的三个原因:

- 它在预测期里复合放大。 WACC 变 100 bp,第五年的现金流折现因子从

1.10⁵变成1.11⁵—— 大约 4.5% 的差距,而且预测年数每多一年差距越大。一个典型的 5 年期 DCF 上,这相当于企业价值 8–15% 的摆动(PickSkill 内部统计,2025 年约 200 个大型股模型)。 - 它决定终值的分母敏感性。 Gordon Growth 终值公式是

FCFn+1 / (WACC − g)。在 3% 永续增长率下,WACC 变 50 bp,分母从 7% 变到 7.5% —— 终值变 7%,而终值在多数 5 年期 DCF 里占企业价值 60–80%。 - 它是评审人第一个去拽的杠杆。 当一份目标价和共识不一致时,第一个问题几乎总是"你用的 WACC 是多少?"。WACC 站不住,模型就站不住。

真正决定结果的四个输入

对多数非金融公司而言,股权成本是 WACC 中权重最大的一块(通常 70–90%)。在股权成本内部,CAPM 的三个子输入做了几乎全部工作:

Re = Rf + β × ERP

1. 无风险利率(Rf)

一种长久期国债的收益率 —— 对在美国上市的股权,通常是 10 年或 30 年期美国国债。用当前的收益率,不要用历史平均。今天的收益率才是投资者在和股权回报权衡的那个数。

30 年期在理论上更适合匹配永续终值,但 10 年期是实务惯例 —— 流动性更好、对联储政策的跟踪更干净。多数卖方台用 10 年期;沿用这个惯例能让你的模型和他们的可比。

2. 股权风险溢酬(ERP)

投资者为持有股权而非无风险债券所要求的额外回报。没有单一"正确"的 ERP,只有几个能在学术上站住的区间。实务两种做法:

- 历史法:股票相对国债的长期实现溢酬。美国数据指向约 5.0–5.5%(Damodaran 在 NYU Stern 网站每季度更新的数据集是引用最多的来源)。

- 隐含法:用当前 S&P 500 价格和共识盈利预测倒推出今天市场隐含的 ERP。今天这个值更接近 4.0–4.5% —— 因为估值偏高。

选一种方法,披露出来。在同一份模型不同部分混用历史法和隐含法,正是评审人会抓的不一致。

3. 贝塔(β)

股票收益对市场收益的敏感度。通过滚动回归算出 —— 通常是 5 年月频数据,或 2 年周频数据。

两种常见失败:

- 业务转型后还沿用旧 β。 一家刚收购了硬件业务的 SaaS 公司,5 年期 β 已经不再有信息含量 —— 一半样本期反映的是另一种业务。

- 用了同业 β 但忘了反杠杆。 当上市可比公司噪声大时,标准做法是取一组同业 β 的平均,做反杠杆消除资本结构差异,再按目标公司的结构重杠杆。跳过反杠杆这一步,是本科生模型里最常见的错误。

4. 税后债务成本(Rd × (1 − t))

对有交易债券的投资级公司,直接读到期收益率。对债务没在公开市场交易的公司,在对应久期的国债上加一个信用利差(按评级匹配)。Damodaran 按利息覆盖区间发布合成信用利差 —— 没有评级也能用。

用边际税率,不要用有效税率。利息抵扣按边际税率减少税单,有效税率在公司有 NOL、海外收入或一次性项目时会和边际税率明显不同。

15 分钟内三角定位一个 WACC

PickSkill WACC 工具采用的实用顺序:

- 拉 10 年期国债收益率 —— 任一可靠数据源,用今天的值,不要平均。

- 从单一来源选 ERP —— Damodaran 是标准参考。记录用的是历史法还是隐含法;我们默认历史法。

- 取一个回归 β,同时用 Damodaran 的行业 β 数据集 做合理性检查。如果公司层 β 和行业 β 差 0.3 以上,问问为什么。

- 估算债务成本 —— 用债券到期收益率,或合成利差法(Damodaran 的"利息覆盖"查表)。

- 权重用市值计算。 股权权重直接来。债务权重用债务市值 —— 没有交易的债务,如果发行以来利率没动过 200 bp,用账面值是合理代理。

- 用边际税率。 美国申报主体,联邦 21% 加上混合州税,通常合计 24–26%。

- 对照行业 WACC 做交叉检查。 Damodaran 每季度发布行业级 WACC。如果你的数字比行业差 100 bp 以上,写下原因 —— 评审时直面这个差距。

那些一路漏检直至发表的常见坑

134 字检查清单,值得记住:

- 用账面权重而不是市值权重。 账面股权是会计记录;市值股权才是投资者实际持有的。一家盈利公司的账面股权可能只是市值的四分之一 —— 用账面权重会让债务权重虚高、股权成本被多算。

- 没扣税的债务成本。 忘了

(1 − t),会让债务重的公司 WACC 多算 100–200 bp。 - 过时的税率。 处于过渡期的公司(美国税改、跨国公司总部迁移)税率往往和法定税率不一致。和最新 10-K 的税务附注核对。

- 忽略租赁。 在 IFRS 16 / ASC 842 下,经营租赁作为债务挂在资产负债表上 —— 多数零售/航空/餐饮分析师还是会忘了把它放进

D/V。 - 没反杠杆就给私人公司套 CAPM。 用可比公司 β 直接套到不同的资本结构上,会出垃圾。永远反杠杆 → 重杠杆。

PickSkill 怎么给你算一个 WACC

打开对话,输入:

「给 AMD 拉一个 WACC —— 把输入展开给我看,让我能调 ERP。」

PickSkill 拉当前 10 年期国债收益率、Damodaran 最新的 ERP 和行业 β、公司的传统债券收益率(没有评级债务就用合成信用利差),以及最新 10-K 税务附注里的边际税率。它算出加权平均,把每个输入展开,允许你在对话里改任意一个 —— 结果实时更新,每个数字的出处都在一键之内。

数学和你在 Excel 里搭的一样。差别是数据采集的 8 分钟被压缩到约 30 秒,而且每个输入都有出处 —— 当评审人问"ERP 从哪儿来",答案是一个链接,而不是一句猜测。

这个 WACC 可以直接喂进 DCF 工具 走完整估值流程。

FAQ

一家上市公司的 WACC 一般是多少? 对 2025–2026 年美国大盘股,WACC 集中在 8–11%。成熟防守板块(公用事业、消费必需品)更接近 6–8%;高成长科技和生物科技在 10–13%;深度周期性的大宗品生产商根据杠杆水平可能在 9–15% 之间。

WACC 应该在预测期内变化吗? 教科书版本里应该 —— 资本结构通常随公司成熟向长期目标收敛。实务中多数分析师在整个预测期用同一个 WACC 保持模型可处理性,只在终值步骤微调。两种做法都站得住;关键是在同一份模型里保持一致。

为什么用债务市值而不是账面值? 利率上行时,固定利率债务的市值会跌到账面值之下。一家在利率 2% 时发了 3% 票面债的公司,今天这些债券在二级市场的交易价显著低于面值 —— 而股权权益背后实际对应的是这个更低的市值。投资级公开债务里,这个差距可能是面值的 5–15%;忽略它会扭曲 D/V。

多分部公司可以用一个 WACC 吗? 只作为初步估计。如果一家公司经营风险特征差异显著的业务(消费软件 + 支付处理 + 硬件),分部估值配以分部专属的 WACC 更诚实。初稿模型可以接受按分部 EBIT 加权的混合 WACC。

当前 WACC 输入在哪里找? Damodaran 在 NYU Stern 的数据页 是标准参考,每季度更新无风险利率、股权风险溢酬、行业 β、合成信用利差。PickSkill 默认用这些值,允许你在对话里覆盖任一项。