什麼是 DCF?現金流折現估值法實用指南

關於 DCF 的實用指南:公式、真正決定估值的四個假設、常見陷阱,以及如何在一小時內搭出第一個 DCF 模型。

現金流折現(DCF) 是一種估值方法:把一家公司未來預期產生的所有現金加總,再按反映「實際能否收到這筆錢」的折現率折回到今天,得到這家公司今天值多少錢。換句話說,DCF 回答的是這個問題:「鑑於這家企業明天能產生多少現金,它今天值多少?」

它是股票研究、投資銀行與企業財務裡最常被講授的估值方法 —— 同時也是被誤用最多的方法。本指南涵蓋公式本身、真正決定結果的四個假設、新手最容易踩的坑,以及一個 60 秒版本:PickSkill 怎麼幫你按需搭出 DCF。

重點摘要

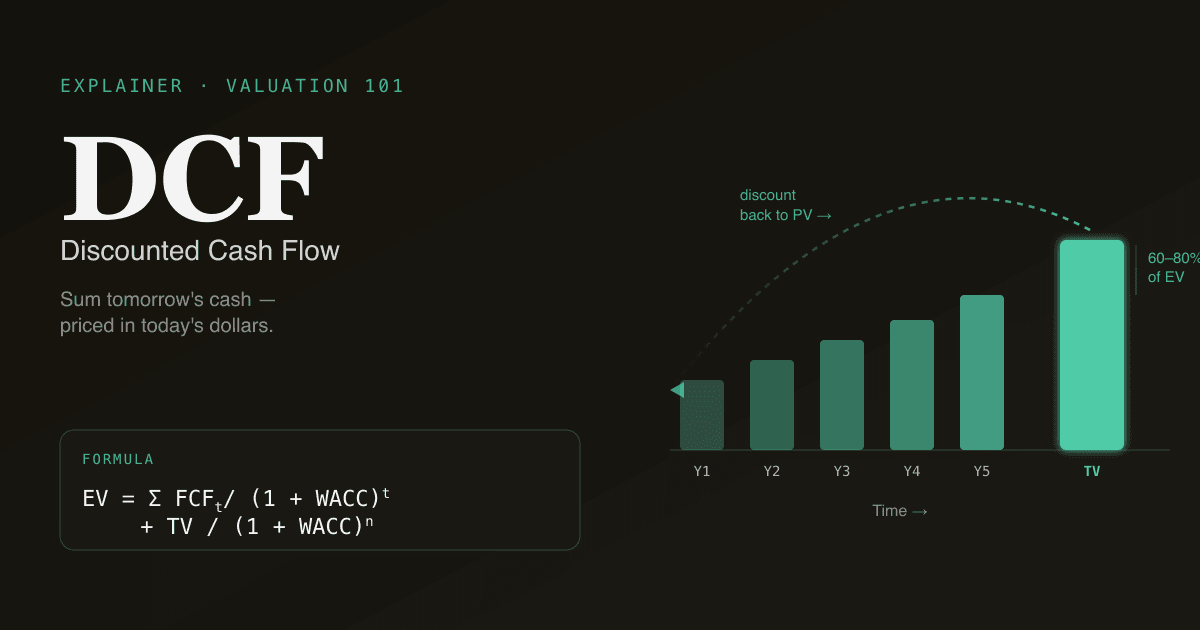

- DCF = 未來自由現金流的現值之和。 預估 5–10 年的 FCF,逐年按 WACC 折現,加上終值,加總。

- 四個假設決定了 95% 的結果:營收成長、終值期 EBIT 利潤率、WACC、終值法。

- 終值通常占 5 年期 DCF 總企業價值的 60–80% —— 預測期之後的假設決定了答案的大方向。

- WACC 每變動 100 bp,企業價值就動 8–15%。 WACC 與終值成長率的雙軸敏感性表是必備的。

- PickSkill 可以在 60–90 秒內基於 SEC 文件給你拉出一份首版 DCF; 每個假設都可編輯、可溯源。

DCF 的公式是什麼?

標準形式如下:

企業價值 = Σ ( FCFₜ / (1 + WACC)ᵗ ) + 終值 / (1 + WACC)ⁿ

用大白話講:對顯性預測期(通常 5–10 年)每一年預估無槓桿自由現金流(FCF),按加權平均資本成本(WACC)折回今天,然後加上代表「預測期之後所有未來」的終值。

實務上有兩個版本:

| 類型 | 折現的是什麼 | 得到的是什麼 |

|---|---|---|

| 無槓桿 DCF(FCFF) | 公司自由現金流 | 企業價值 —— 除以股本數再扣除淨負債,得到內在每股價格估計 |

| 有槓桿 DCF(FCFE) | 股權自由現金流 | 股權價值 —— 直接得到,無需扣除負債 |

股票研究裡預設用無槓桿版本,因為它把營運表現和資本結構分開。有槓桿 DCF 更多出現在私募的 LBO 模型裡。

DCF 為什麼重要?

被反覆使用了幾十年的三個理由:

- 它是一個思考框架,不只是一個數字。 搭 DCF 模型迫使你把對一家公司的判斷顯性化 —— 營收成長、利潤率走勢、資本密度、資本成本。即使最後的數字錯了,關於這些假設的討論本身有價值。

- 它錨定了目標價。 多數賣方與買方分析師用 DCF、可比公司、可比交易三種方法三角定位目標價。DCF 是其中基本面最嚴謹的那一條腿。

- 它能反推市場隱含的預期。 反向 DCF —— 求解能撐起今天股價的成長率 —— 告訴你市場究竟是在定價奇蹟,還是在定價災難。

真正決定結果的四個假設

大多數 DCF 的分歧最終歸結為對這四個數字的分歧。把時間花在這裡。

1. 1–5 年的營收成長

兩種常見的失誤:多頭分析師把近期成長無限外推;空頭分析師在第三年就回歸到 GDP 那種成長。誠實的做法是用單位經濟學拆解(價格 × 銷量 × 區域結構)來三角定位,並對兩邊都做壓力測試。

2. 營業利潤率的走勢

對高速成長公司而言槓桿最高的一個假設。終值期 EBIT 利潤率變動 50 bp,軟體公司的 DCF 結果可能差 30%+。永遠披露你假設的終值期利潤率,並對照該公司成熟期同業的水準。

3. WACC(折現率)

市場對承擔這家公司風險所要求的回報。公式上:

WACC = (E/V) × Re + (D/V) × Rd × (1 − 稅率)

其中 Re 是股權成本(通常用 CAPM:無風險利率 + β × 股權風險溢酬),Rd 是稅前債務成本,E/V 和 D/V 分別是資本結構裡股權與債務的權重。WACC 每變動 100 bp,5 年期 DCF 的企業價值通常會變動 8–15%(PickSkill 內部統計,基於 2025 年約 200 個大型股模型)。WACC 與終值成長率的雙軸敏感性表,是 DCF 裡最有用的一張圖 —— 可在 指標儀表板 上查看範例。

4. 終值

5 年期 DCF 裡,終值通常占總企業價值的 60–80%(S&P 500 大型股範圍;NYU Stern 的 Damodaran 資料集 每季發布相關基礎資料)。所以「第 5 年之後會怎樣」這個假設決定了最終答案的大方向。兩種方法:

- Gordon 成長(永續):

TV = FCFn+1 / (WACC − g)。簡單,但對(WACC − g)的差值非常敏感 —— 任一變動 50 bp,TV 都可能變動 20%+。 - 退出倍數:

TV = EBITDA × 倍數。更好辯護(「可比公司今天的交易倍數是 12 倍 EBITDA」),但內嵌了當前的市場環境。

成熟做法是同時報告兩種方法的結果,並用兩者之差作為合理性檢查。

常見陷阱(那些悄悄毀掉模型的)

134 個字的檢查清單,值得記住:

- 重複計入營運資金變化。 如果你的 FCF 已經反映了營運資金的變化,就別在 EV 到股權的橋接裡再扣一次。

- 名目與實質利率混用。 用實質 WACC 折現名目現金流,每多預測一年就高估價值約 2–3%。

- 過時的 β。 一家剛剛轉型業務模式的公司,如果還用 5 年月頻 β,資訊含量已不足。

- 成長轉型期還套用固定的 capex。 一家從自建資料中心遷往雲端的成熟 SaaS 公司,capex 應該是下降的 —— 把這個趨勢納入模型。

- 忽略股權激勵(SBC)。 把 SBC 當作「非現金」加回而不在模型裡反映稀釋,會讓科技公司的結果虛增 5–15%。

如何在一小時內搭出第一個 DCF

給新手的一個實用流程:

- 計算歷史自由現金流。 營業現金流 − 資本支出 = FCF。畫出來。

- 預測 5 年。 營收成長、EBIT 利潤率、稅率、capex/營收比、營運資金變化。每個假設單列一行,在備註裡寫明依據。

- 選 WACC。 在可靠資料源上查(Damodaran 的 NYU Stern 資料集 是黃金標準,按季度更新無風險利率、股權風險溢酬、行業 β),或用 CAPM 加當前公債殖利率自己推。

- 選一個終值法 —— Gordon 成長和退出倍數都試一下,兩個都報告。

- 跑一張敏感性表。 WACC 在一個維度(基準 ±150 bp),終值成長率或退出倍數在另一個維度。把基準假設那一格高亮。

- 寫 200 字的解讀, 說明「如果這個結果是對的,世界要長什麼樣」。

第 7 步,是一個能影響決策的模型,與一個僅僅裝飾決策的試算表之間的分水嶺。

PickSkill 怎麼按需搭 DCF

打開對話,輸入類似這樣的指令:

「在 Excel 裡幫 NVDA 搭一個 DCF —— 假設條件頁、5 年 FCF 預測、WACC 與敏感性分析、估值彙總。」

PickSkill 從 SEC 文件 + 市場資料擷取歷史,為上面四個假設各選一個合理的預設值(都附資料來源),跑出計算,把結果存為可下載的 Excel 檔,並在對話框裡帶你走一遍每個假設。首版 DCF 通常 60–90 秒搞定。

模型不是黑箱 —— 每個假設都可編輯、每個數字都有出處。你也可以追問例如 「把第 2 年的營收成長提到 25%,再跑一次敏感性表」,完全不必打開 Excel。

建立你的第一個 DCF。 開啟 /chat,讓 PickSkill 為任何股票建立 DCF — 60 秒內返回帶來源的 Excel 模型。詳見 教學。

FAQ

DCF 和 NPV 有什麼差別? 淨現值(NPV)是把未來現金流折回今天的一般技術。DCF 是把 NPV 用來給一整家公司估值。數學一樣,適用範圍更窄。

DCF 對科技公司還有意義嗎? 有,但需要調整。把股權激勵(SBC)當成真實成本,而非非現金加回項。顯性預測期拉長到 7–10 年以覆蓋成長曲線。在終值期利潤率上多做敏感性分析 —— 價值就在那裡。

WACC 一個小變動為什麼能讓答案變那麼多? DCF 在整個預測期裡反覆用折現率累積。WACC 變動 100 bp,會同時影響每一年的折現後現金流,效果是複合的 —— 5 年期 DCF 上,企業價值通常會動 8–15%。

應該用無槓桿還是有槓桿 DCF? 多數股票研究情境用無槓桿(FCFF),因為它把營運和資本結構分開。有槓桿(FCFE)適用於資本結構本身就是分析重點的情境 —— LBO、資本重組邏輯、任何「槓桿變化關鍵」的論點。

WACC 的輸入參數從哪裡找當前值? Damodaran 的 NYU Stern 資料頁 是標準參考,每季更新無風險利率、股權風險溢酬、行業 β、國家風險溢酬。PickSkill 預設採用這些數值,你也可以隨時覆寫任一參數。