什麼是背離?多頭、空頭,以及散戶常忽略的隱性變體

背離是價格與指標走向相反時形成的技術形態。本文講清定義、4 種標準型別、為什麼多數背離失敗,以及怎麼過濾出有效的那一批。

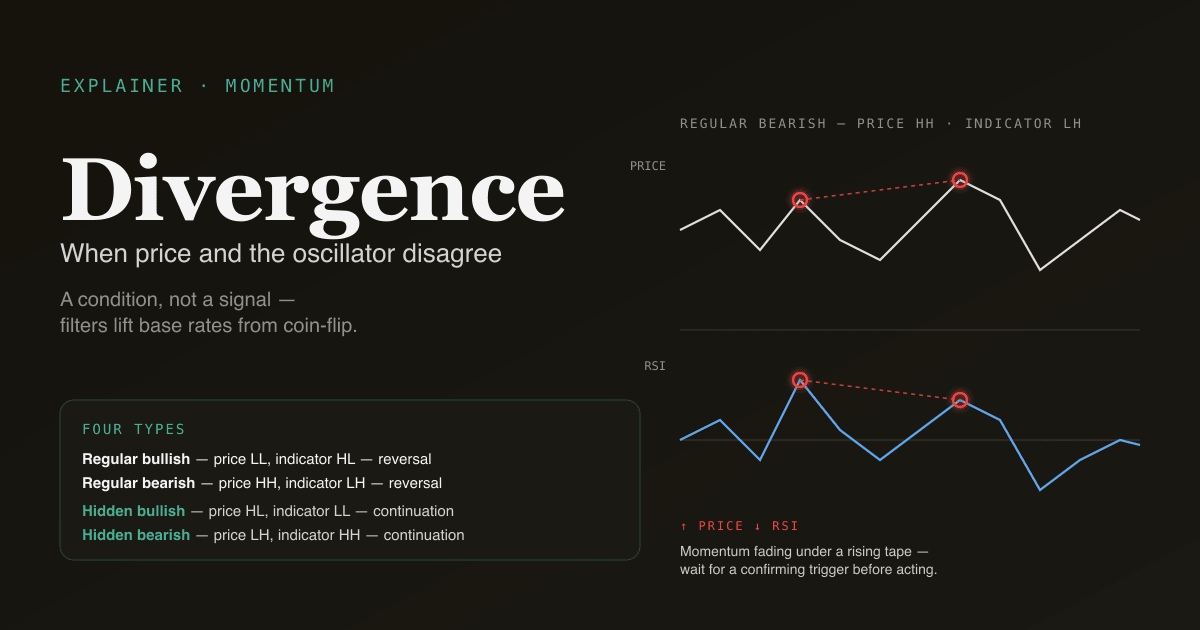

背離是價格與震盪指標(MACD、RSI、KDJ、OBV)在同一段擺動中走向相反的技術形態。 價格創新高、指標卻創新低 —— 或價格創新低、指標卻創新高。底層訊息是:你在圖上看到的這波走勢,已經不再被驅動它的動量(或成交量、或廣度)所確認。多數散戶讀者把背離當成反轉觸發器來用。回測說那是錯位 —— 它是一個警告,不是一個訊號。

核心要點

- 四種標準型別:多頭普通背離、空頭普通背離、多頭隱性背離、空頭隱性背離。"普通"那一對是反轉警告;"隱性"那一對是趨勢延續訊號。

- 散戶讀者最大的單一錯誤:把背離當作獨立入場觸發器。日線上裸普通背離的基準命中率約 35–45%,因市場與週期略有差異。

- 背離要疊過濾器才有用:動量交叉確認、成交量背景支援、尊重底層趨勢制度(ADX > 25)。

- 隱性背離被嚴重低估,且實際上更可靠 —— 歷史資料顯示,趨勢延續設定在 5 日和 20 日前向回報這類簡單指標上勝過反轉設定。

- PickSkill /indicators 背離面板 對每隻持倉掃描 MACD、RSI、KDJ 上的四種背離 —— 只浮現那些擺動樞紐定義良好的案例。

背離的精確定義是什麼?

背離需要兩個價格擺動點,以及對應的兩個指標擺動點。"擺動點"必須是確認過的樞紐 —— 不是任何區域性高低點,而是兩側至少有 N 根 K 線都不超過它的那種(日線上 N 通常是 3–5)。

給定同一視窗內兩個確認價格樞紐和兩個確認指標樞紐,共有四種情況:

| 型別 | 價格 | 指標 | 含義 |

|---|---|---|---|

| 多頭普通背離 | 低點更低 | 低點更高 | 下跌趨勢動能衰竭 —— 反轉候選 |

| 空頭普通背離 | 高點更高 | 高點更低 | 上升趨勢動能衰竭 —— 反轉候選 |

| 多頭隱性背離 | 低點更高 | 低點更低 | 上升趨勢回撥完成 —— 延續候選 |

| 空頭隱性背離 | 高點更低 | 高點更高 | 下降趨勢反彈完成 —— 延續候選 |

"普通"變體是每本入門級技術分析書都會講的。"隱性"變體在數學上完全對稱,卻只拿到一小部分注意力。

為什麼背離經常失敗?

機械原因:指標是從價格衍生的。MACD 是兩條收盤 EMA 之差;RSI 是近期上漲收盤與下跌收盤的歸一化函式。當價格創新極值但指標不創,指標在告訴你近期的價格變動幅度小於驅動上一個極值的那一段。這有資訊量 —— 動能在衰退。但動能衰退不等於反轉。市場可以在動能衰退中盤整數週而不反轉。

實證原因:背離基準命中率不像教程聲稱的那麼強。跨市場跨週期觀察:

- 多頭普通背離單訊號到反轉的命中率:日線無過濾下約 35–45%。

- 空頭普通背離:範圍類似,熊市裡偏高一點,因為"虛假反彈"產生較多失敗。

- 隱性背離:在明確趨勢的制度下,日線約 50–60%;在震盪市裡接近拋硬幣。

數字加上過濾器後明顯改善,在低波動震盪中明顯惡化。多數散戶教程引用的"70%+ 準確率"反映的是他們所舉例子的倖存者偏差 —— 不是訊號真正交付的東西。

哪些過濾器讓背離真的有用?

三個一起用的過濾器,把背離從拋硬幣抬升到多訊號系統裡可用的元件:

-

趨勢制度過濾。 動量震盪指標上的背離要靠"動能耗盡"這個底層機制才講得通,而這需要一個趨勢市場。當 ADX 低於 20,市場是區間整理,背離只是兩個隨機樞紐 —— 忽略它。當 ADX 高於 25,背離才有真正的訊噪比優勢。

-

確認事件。 背離是一個條件,不是一個訊號。在動作前等一個確認事件 —— MACD 線交叉、RSI 從極端區退出、價格突破結構位。條件告訴你該站哪邊;確認告訴你何時。

-

成交量 / 參與度確認。 背離最可靠的場景是:本該創新高的那段擺動(空頭案例中)在成交量遞減的情況下完成。如果新高是在重磅成交量下印出來的,背離更容易失敗 —— 重磅買入不是上升趨勢已耗盡的特徵。

三者疊加,候選背離數量會縮減 60–80%,但每個候選的命中率顯著提升。代價是交易少了;好處是噪聲少很多。

什麼是隱性背離 —— 為什麼它值得更多關注?

隱性背離是普通背離的趨勢延續表親。樞紐反過來:

- 多頭隱性:在上升趨勢裡,價格做出更高的低點(回撥但守住前一個擺動低點),指標做出更低的低點(動量回撥比價格暗示的更深)。解讀:回撥完成,趨勢恢復。

- 空頭隱性:在下降趨勢裡,價格做出更低的高點(反彈但未過前一個擺動高點),指標做出更高的高點(動量反彈比價格暗示的更強)。解讀:反彈結束,跌勢恢復。

為什麼這重要:隱性背離抓的是已建立趨勢的恢復,在趨勢市場裡這在統計上是更高優勢的機會。普通背離試圖抓趨勢的結束,這在統計上更難。多數趨勢追蹤研究(Faber、Asness、Moskowitz)發現趨勢的持續性比反轉的時點更可靠。

PickSkill Top 背離 面板把 MACD、RSI、KDJ 上的四種背離都浮現出來 —— 明確標出隱性變體,讓它們得到應有的關注。

解讀背離的四個陷阱

- 事後畫樞紐。 在已知擺動位置的圖上一眼就能識別背離,但這是事後諸葛。功夫在於即時用固定規則辨識樞紐(例如"確認樞紐 = 後 N 根都沒有更高/低點")。事後樞紐和即時樞紐不會對上。

- 在嘈雜的票上用背離。 低動量、高噪聲的個股會產生數百次"背離",其實只是噪聲裡的兩個隨機樞紐。把背離分析限制在趨勢持續性合理的票上 —— 也就是 MACD 和其他動量工具同樣有用的那批。

- 忽略背離的幅度。 價格 2 根更低的高點對上 MACD 5 根更高的高點是一種背離;深度負的 50 根 MACD 擺動對上略低的價格擺動是強得多的背離。不一致的大小本身就是資訊。

- 把背離與超買超賣混淆。 RSI > 70 是超買。RSI 高點更低、價格高點更高是空頭背離。兩者經常並存但不是一回事 —— 超買是靜態狀態;背離是樞紐間的形態。

背離在 A 股上的行為

機械相同,但市場微結構決定哪些背離是真的:

- 漲跌停截斷擺動。 漲停日把當日區間封在漲停價,意味著那個價格樞紐是人為的 —— 不是自由交易下市場會結算的位置。建立在漲跌停日樞紐之上的背離機械可疑;PickSkill 面板把漲跌停日 K 線從樞紐檢測中剔除。

- 停牌會製造假樞紐。 一檔股票停牌幾天再復牌時,復牌跳空看起來像一個尖銳樞紐,實際上是凍結後的價格發現事件。對復牌後的背離要更謹慎。

- 更高的波動率制度。 A 股的日波動率明顯高於美國大盤。樞紐檢測的"噪聲底線"更高;在日線上要用更大的樞紐(N=5 而不是 N=3)來濾掉微擺動。

跨市場對比見 A 股最佳指標。

在自己的組合上找背離。 /indicators 面板對每隻持倉掃描 MACD、RSI、KDJ 上的四種背離 —— 只浮現樞紐定義良好的擺動。

背離怎麼放進多訊號工作流?

背離是候選清單觸發器,不是入場觸發器:

| 階段 | 工具 | 回答的問題 |

|---|---|---|

| 1. 過濾 | ADX > 25、均線組合對齊 | 有沒有可以順勢或逆勢的真趨勢? |

| 2. 設定 | 動量震盪指標上的背離 | 趨勢顯示耗盡(普通)還是恢復(隱性)? |

| 3. 觸發 | MACD 交叉、RSI 跨越 50、價格突破樞紐 | 何時動手? |

| 4. 確認 | 成交量 / 廣度背景 | 走勢是否被參與度支援? |

跳過任何一步,背離大多是噪聲。四步都做,背離才在結構化工作流中變成有用形態。具體疊法見 把 MACD、RSI、ADX 組合成三指標過濾器。

延伸閱讀

- Investopedia 上的多頭背離 —— 標準四類的參考。

- Constance Brown,《Technical Analysis for the Trading Professional》 —— 實戰處理動量背離,著重隱性變體。

FAQ

多頭背離是可靠的買入訊號嗎? 單獨看不是 —— 日線裸多頭普通背離歷史命中率在 35–45%。要變得有用,要過濾:趨勢制度(ADX > 25)、確認事件(MACD 交叉或 RSI 退出超賣)、成交量 / 廣度對齊。三個都用上,命中率能拉到可用區間。跳過它們就是在交易噪聲。

哪個指標的背離訊號最好? 沒有單一最佳。MACD 背離結構更豐富(柱狀圖放大不一致);RSI 背離在極端區(>70 / <30)更乾淨;KDJ 背離在 A 股散戶社群最受歡迎。PickSkill 背離面板三個都掃,你可以對照。實戰上,在三選二同時出現的背離,比任何單一指標上的背離可靠得多。

為什麼大多數交易書不講隱性背離? 兩個原因:(1) 它在數學上更難識別(樞紐反過來);(2) 趨勢延續形態不像反轉形態那麼有故事性("抄底"比"買回撥"更好賣書)。資料說反過來:確認趨勢中的隱性背離才是高優勢設定。PickSkill Top 背離 面板明確標出隱性變體,讓它們得到應有的關注。

能在背離訊號上做選擇權嗎? 能,但時點重要。背離是條件;你需要一個觸發(交叉、突破、確認)。在無觸發的背離上買長期買權,等待過程中就在付時間損耗。更乾淨的結構是等觸發事件再依倉位大小規則進場。背離怎麼和其他訊號組合再決定選擇權倉位,見 三指標過濾器。

背離(divergence)和收斂(convergence)有什麼差別? 收斂是背離的反面 —— 價格和指標方向一致。在部分文獻裡,"收斂"指背離解決的那一刻(價格往下追指標,或反之);在其他文獻裡只意味著對齊。術語上的歧義並不好。現代多數用法把"背離"當形態,"收斂"當解決。