什麼是自由現金流(FCF)?所有誠實估值背後的那個數字

FCF 實用指南:它是什麼、為什麼比盈利更有說服力、如何從現金流量表算出 FCFF 與 FCFE,以及在科技公司模型裡最容易踩偏的四個坑。

自由現金流(FCF) 是一家企業在支付了經營開支和維持資產所必需的資本之後,真正可供股東、債權人使用的現金。在估值模型裡,這才是真正想要的數字 —— 而不是會計盈利,後者可以被折舊政策、營運資金變動、股權激勵重新塑形。如果一家公司帳面盈利亮眼但 FCF 跟不上,那個差距通常是關於這檔股票最重要的事情。

本指南涵蓋定義、兩種重要類型(FCFF 與 FCFE)、如何在 1 分鐘內從現金流量表裡把 FCF 拉出來,以及在科技公司模型裡最容易出問題的四個坑。

重點摘要

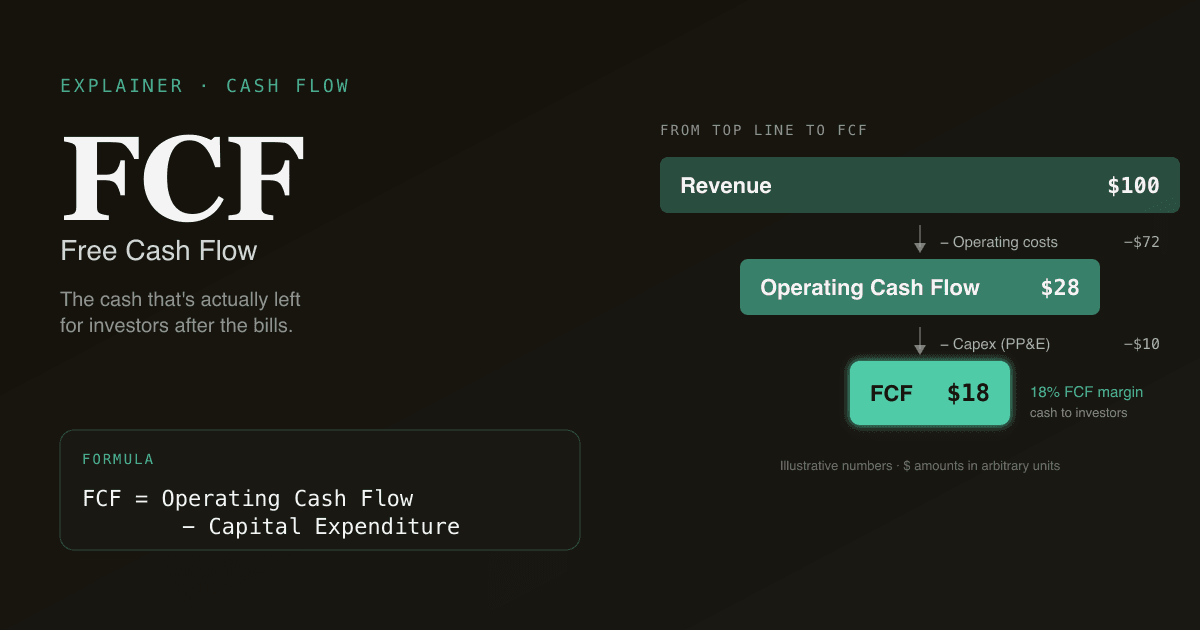

- FCF = 營業現金流 − 資本性支出。 來自業務的現金,減去維持業務運轉所需的資本。

- 兩種類型:FCFF(自由現金流給公司,用於無槓桿 DCF,與資本結構無關)和 FCFE(自由現金流給股東,用於有槓桿 DCF)。

- FCF 在估值上勝過盈利,因為它剔除了非現金項(D&A、SBC),反映真實的資本支出,並捕捉到 GAAP 利潤掩蓋的營運資金變動。

- 股權激勵(SBC)是真實的成本。 把 SBC 當非現金回加卻不模擬稀釋,科技公司的 FCF 會比真實情況好 5–15%。

- PickSkill 可在 1 分鐘內從最新四份 10-Q + 10-K 算出 FCF —— 兩種類型都給,每個數字都鏈回原始申報的細項。

FCF 的公式是什麼?

起點是現金流量表。根據你要的類型,有兩條路徑:

FCFF(無槓桿) = 營業現金流 + 利息 × (1 − t) − 資本性支出

FCFE(有槓桿) = 營業現金流 − 資本性支出 + 淨借款

含義:

| 項目 | 含義 |

|---|---|

| 營業現金流(OCF) | 業務在營運資金變動後產生的現金。現金流量表「營運活動」小節最上面。 |

| 資本性支出(Capex) | 用於不動產、設備、軟體、基礎設施的資金。位於「投資活動」小節,標註為「購置不動產與設備」或類似名稱。 |

| 利息 × (1 − t) | 稅後利息支出,在 FCFF 中加回,這樣數字不會被資本結構扭曲。 |

| 淨借款 | 新借入債務減去償還債務。在 FCFE 中,這是付完債權人之後剩給股東的現金。 |

兩種類型都減去 Capex,因為花在廠房、資料中心、生產線上的錢 —— 那筆錢不能作為現金回到投資者手中。它已經被再投入業務。一家高成長公司可以有出色的 OCF 同時 FCF 為負 —— 所有現金都被用來擴張。

為什麼 FCF 比盈利更重要?

盈利是頭條數字 —— 每個財報電話裡那個超過或低於共識的數字。但多數專業估值工作以 FCF 為基礎。三個原因:

- 盈利更容易被彎折。 折舊時點、存貨核算、應計費用、遞延收入 —— 都是 GAAP 合規的槓桿,可以在不動用現金的情況下移動盈利。FCF 直接從現金流量表起步,繞開大部分。

- Capex 是真金白銀,盈利會掩蓋它。 資本密集業務(半導體、電信、航空)每年在設備上花數十億,而這些設備的折舊分攤到十年。盈利只看見折舊;FCF 看見當期實際花掉的現金。某一年兩者可能差 30–50%。

- DCF 想要的就是 FCF。 現金流折現模型 —— 「現金流」才是模型在折現的對象。用盈利做代理,做出來的估值在下行週期裡站不住(因為盈利可以在現金流已經崩塌時撐住)。

60 秒從現金流量表拉出 FCF

用真實申報做的實操流程:

- 打開公司最新的 10-Q 或 10-K,在 SEC EDGAR 上。翻到現金流量表(通常在財報第 4–5 頁)。

- 讀「營運活動提供的淨現金」。 這是 OCF。是這張表上最可靠的單一數字。

- 從投資活動小節讀「資本性支出」或「購置不動產與設備」。 注意負號 —— capex 是現金流出。

- 算 FCF = OCF − Capex。 用於無槓桿 DCF 時,再加回稅後利息支出(在損益表上找利息,乘以

1 − 邊際稅率)。 - 和新聞稿對一遍。 多數公司在財報新聞稿裡自報 FCF。如果你的數字和它差 5% 以上,那是定義口徑的差異 —— 通常和資本化軟體或併購相關項目有關。對帳,不要混過去。

60 秒的體感練習:打開 NVDA 最新 10-K,通過 PickSkill 問「給我看過去 4 個財年的 FCF,解釋一下年度變化」。你會看到每年的 OCF 和 capex 如何變化,每一條都鏈回申報。

FCFF 與 FCFE —— 用哪個

| 類型 | 代表什麼 | 折現率用 | 用於 |

|---|---|---|---|

| FCFF | 給所有資本提供者(股權 + 債權)的現金 | WACC | 標準的賣方權益 DCF |

| FCFE | 僅給股東的現金,已扣除利息和債務償還 | 股權成本(Re) | LBO 模型、金融業估值、由資本重組驅動的論點 |

90% 的權益研究預設使用 FCFF,按 WACC 折現,得到企業價值。再扣除淨負債就是股權價值,除以股數就得到隱含股價。

FCFE 用得少是因為它要求顯式建模公司的債務時間表 —— 每年的利息、償還、新發。在 LBO 裡,這恰恰是重點。在典型的權益研究 DCF 裡,FCFF 更乾淨。

在科技公司模型裡最容易出問題的四個坑

現代科技公司是 FCF 分析最容易翻車的地方。要知道的四個陷阱:

- 把 SBC 當成非現金項目。 股權激勵是真實成本 —— 公司在把權益發給員工,如果不發,這些員工會要求現金薪資。GAAP 在營運現金流裡把 SBC 加回(因為不是現金);多數分析師然後忘了模擬權益授予造成的稀釋。結果:「FCF 利潤率」比實際高 5–15%。修正:要麼從 FCF 中扣除 SBC,要麼顯式建模股數增長,這樣每股價值會反映稀釋。

- 資本化的軟體開發成本。 很多 SaaS 公司把工程師工資的一部分按「自用軟體」資本化(ASC 350-40)。這筆成本從 OCF(在那裡會降低營運現金)挪到 capex(在那裡降低 FCF)。兩條路徑都打到 FCF —— 但當你比較兩家公司,一家激進資本化、另一家不,FCF 比較就是蘋果對橘子。把資本化軟體加回來做歸一化。

- 增長期的營運資金順風。 一家高成長公司從客戶那裡收錢(遞延收入)的速度比花錢快,會有營運資金釋放,這美化了 OCF。那是真現金 —— 沒錯 —— 但增長放緩時不可持續。把營運資金變動建模為收入增長的函數,不要建模成常數。

- Capex 政策變化。 一家從自建資料中心轉向公有雲的成熟 SaaS,capex 應該下降 —— 這是結構性的,不是盈利管理。一家「推遲 capex」以達成季度 FCF 目標的掙扎中的公司,在掩蓋麻煩。看 capex 佔收入的比例,用 3–5 年區間,不要單看一年。

FCF 殖利率:唯一值得關心的比率

在分析師常用的十幾個 FCF 衍生比率裡,FCF 殖利率最能直接與債券市場和其他股票對比:

FCF 殖利率 = 每股 FCF / 股價

它是股東在 FCF 全部分配時的現金回報(實務中並非如此 —— 公司會再投資、回購、留存現金)。但它和無風險利率作對比的基準是合適的。

| FCF 殖利率 | 解讀 |

|---|---|

| >8% | 歷史標準下偏便宜;往往是價值股或已計入擔憂的名字 |

| 4–8% | 穩態大型股的合理區間 |

| 1–4% | 估值偏高;在定價增長或獨特定位 |

| <1% | 要麼深度成長定價,要麼 capex 重、沒什麼現金剩給股東 |

總要和公司自身歷史對比(殖利率在擴張還是壓縮?),也要和同產業可比公司對比 —— 軟體的 FCF 殖利率和公用事業看起來不同,這是結構,不是信號。

PickSkill 怎麼按需算 FCF

打開對話,輸入:

「給 AMD 拉過去 4 個財年的 FCF,解釋一下年度變化。」

PickSkill 從 SEC EDGAR 拉最新 10-K 加上過去四份 10-Q,逐項提取 OCF 和 capex,算出每年 FCF,並把同比橋接展開 —— 每一項實質性變化都鏈回原始披露。想要 FCFE?加一句「...同時按當前債務時間表給出 FCFE」。同樣的流程,只是再加入淨借款。

這個 FCF 序列就是餵給 DCF 工具 的現金流;WACC 工具 提供折現率。

FAQ

FCF 和淨利潤的區別是什麼? 淨利潤是 GAAP 利潤 —— 扣除所有費用(包括折舊之類的非現金項)後剩下的。FCF 是實際產生的現金,已經支付了維持業務所需的資本。在資本密集產業裡它們可能差 30–50%,在快速成長、重投資的公司裡也可能持續出現淨利潤為正但 FCF 為負。

為什麼 FCF 有時是負的? 按嚴重程度,三種原因。(1)公司在成長 —— capex 超過了當前現金流的承受能力(亞馬遜前十年的多數時間)。(2)營運資金消耗現金 —— 通常是存貨堆積或應收帳款變慢。(3)業務結構性不盈利 —— 營運現金流本身就是負的。區分這三種很關鍵:第一種是有意的投資決策;第三種是生死攸關的問題。

FCF 和 EBITDA 是同一個東西嗎? 不是。EBITDA 是息稅折舊攤銷前盈利 —— 一個營運現金流的代理,但忽略了三件事:營運資金變動、capex、稅。FCF 把這三件全都算進去了。EBITDA 對跨公司比較營運有用;FCF 才是估值實際折現的東西。

科技股該看 FCF 還是 EPS? 都要看。EPS 講的是公司想講的 GAAP 利潤故事。FCF(在 SBC 被誠實處理後)講的是實際可供股東的現金。科技股分析裡最有用的一張單圖,是 FCF 利潤率和 EPS 成長在 5 年時間裡並排放 —— 當它們持續分化,那裡就有有趣的問題。

PickSkill 的 FCF 資料來自哪裡? 通過 PickSkill 直接從 SEC EDGAR 申報(10-K、10-Q)中提取。營運現金流和 capex 直接來自現金流量表;數字會和公司自報的非 GAAP FCF(如果有)對帳,原始細項有連結。沒有第三方資料中介,所以數字和申報一致。