什麼是黃金交叉(與死亡交叉)?50/200 均線訊號解析

黃金交叉是 50 日均線上穿 200 日均線。本文講清公式、歷史命中率、為什麼裸交叉被高估,以及怎麼正確使用。

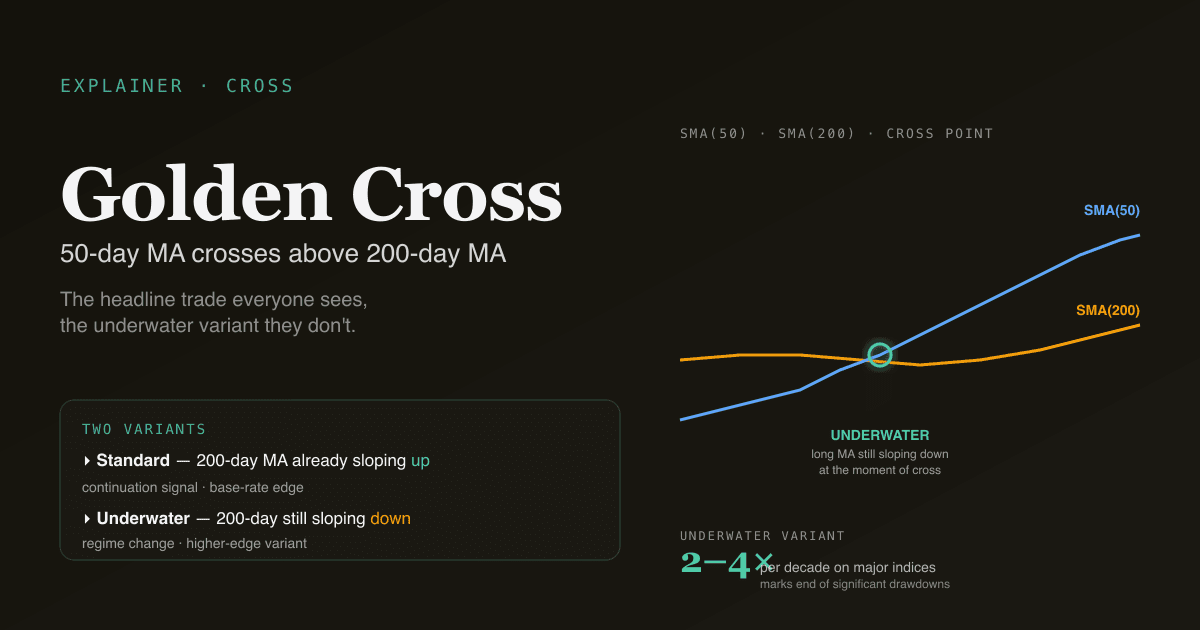

黃金交叉是短期均線(通常是 50 日)從下方上穿長期均線(通常是 200 日)的那一刻。死亡交叉相反 —— 短期均線從上方下穿長期均線。 財經媒體喜歡這兩個交叉,因為標題效果好。回測顯示裸訊號比媒體承認的更接近拋硬幣。要讓交叉變得有用,你需要分清自己看到的是哪個版本,以及底層趨勢處在什麼狀態。

核心要點

- 標準定義:日線收盤上,50 日 SMA 上穿 200 日 SMA。有些平臺用 EMA(50) / EMA(200);差別很小。

- 黃金交叉的歷史命中率中規中矩,不神奇。 S&P 500 自 1950 年以來,黃金交叉之後 12 個月回報約 10–12%,接近長期市場平均。偏度由少數大贏家貢獻。

- "水下"黃金交叉很重要。 當交叉發生時 200 日均線仍向下,趨勢還沒轉 —— 你抓的是可能轉勢的最初訊號,不是確認的反轉。PickSkill 以水下黃金交叉訊號明確標出這種情況。

- 死亡交叉作為制度切換訊號比黃金交叉更可靠。 死亡交叉後的回撤平均 6–10% 才見底;它作為風險規避過濾器比作為做空觸發器更好用。

- 在 /indicators 均線面板對每隻持倉渲染,並明確標出交叉歷史與水下狀態。

黃金交叉的機械結構是什麼?

兩條均線,兩個斜率,一個交叉點。

| 元件 | 公式 | 含義 |

|---|---|---|

| 短期均線 | SMA(close, 50) | 約 2.5 個月的收盤 —— 中期趨勢 |

| 長期均線 | SMA(close, 200) | 約 10 個月的收盤 —— 長期趨勢 |

| 交叉 | 短期均線從下方穿到上方 | "中期趨勢現在強於長期趨勢" |

黃金交叉發生在某一根特定 K 線 —— 短期從下方穿過長期的那天。那天之前,短期都在長期下方;那天之後,短期都在長期上方。交叉本身是一個斷點;它是否站得住,取決於接下來發生什麼。

同樣邏輯適用於其他視窗對(20/60、短週期的 5/20),但 50/200 是被盯得最多的,因為它回答機構風控部關心的問題:"中期相對長期是否已經轉正?"

為什麼交叉重要(以及為什麼它被高估)?

交叉重要,因為兩個結構性機制在強化它:

- 系統化的風險偏好/規避規則會用它。 不算少的趨勢追蹤基金和 CTA 策略按簡單均線交叉規則交易。當 S&P 500 從下方穿越 200 日線,這些基金重新配置到股票。資金流是真實的,在交叉當天自我實現 —— 這也是為什麼主要指數黃金交叉時成交量經常暴增。

- 財經媒體會放大它。 "S&P 500 確認黃金交叉" 這種標題驅動散戶資金流。訊號是否"有效"另說,但注意力會把邊際資本推過去。

它被高估,因為裸交叉的樣本外優勢比通常想像的弱:

- 在 1970 年以來的全球股指上,黃金交叉後 12 個月的中位回報,大致等於同一指數的非條件 12 個月回報。均值被少數大贏家拉高,意味著典型結果並不出眾。

- 交叉對先前趨勢有很強的路徑依賴。發生在深度回撤底部的交叉("熊市後的首次交叉"),前向回報明顯好於上升趨勢中的交叉。媒體標題的"黃金交叉"卻把這兩種一視同仁。

這正是水下這個限定詞的價值。

什麼是"水下"黃金交叉 —— 為什麼這是價值最高的變體?

200 日 SMA 自己有斜率。交叉可能發生在兩種制度下:

| 變體 | 交叉時 200 日斜率 | 解讀 |

|---|---|---|

| 水下黃金交叉 | 向下 | 趨勢還沒轉;這是下跌趨勢可能瓦解的最初訊號 |

| 標準黃金交叉 | 向上 | 趨勢已經向上;這是回撥之後的延續訊號 |

歷史上水下版本的前向回報最強 —— 它捕獲的是制度切換而不是制度延續。它也比較罕見:在美國主要指數上,水下黃金交叉每十年只發生 2–4 次,通常在重大回撤的尾聲。在 20 年的職業生涯裡抓住其中幾次,比對每一次延續交叉都做反應更有價值。

PickSkill 水下黃金交叉 面板會掃描所有持倉尋找這個特定形態 —— 短期均線在長期均線上方,但長期均線仍向下傾斜。這是一個刻意收窄的過濾器,只浮現出展現高優勢變體的少數標的。

死亡交叉該怎麼解讀?

死亡交叉是對稱事件:50 日 SMA 從上方下穿 200 日 SMA。標準解讀是"中期趨勢相對長期已經翻轉"。

兩個散戶教程常忽略的實戰要點:

- 死亡交叉往往是晚的,不是早的。 等到交叉印出,市場通常已從高位回落 15–25%。把死亡交叉當"賣出訊號"在交叉當下動手,等於在一段下跌的尾部賣出,而不是頂部。

- 它最有價值的用法是做多側的風險過濾器,而不是做空觸發器。 "如果 S&P 收盤跌破 200 日 SMA,我把純做多股票敞口降到 50%" —— 這是有幾十年回撤資料支撐的合理規則。"在死亡交叉處做空 S&P" 風險/回報曲線就差很多,因為前向回報的離散度太大。

解讀交叉訊號的四個陷阱

- 把交叉當二元事件。 交叉是一個瞬間,趨勢是一個過程。交叉後立刻反向穿回的"鋸齒交叉"在震盪市裡很常見,會連續產生假訊號。

- 忽略長期均線的斜率。 長期均線走平時的交叉資訊量,遠低於長期均線本身也開始轉向上的交叉。交叉 + 長期均線斜率轉變的組合才是高優勢設定。

- 把交叉套到嘈雜的個股上。 50/200 交叉在指數和大盤龍頭(趨勢平滑)上最可靠。經常跳空的小盤股上,交叉會反覆觸發,卻沒什麼資訊含量。

- 忘了交叉是衍生訊號。 交叉是由價格構造出來的;它不可能告訴你比圖上已經顯示的更多東西。成交量確認、廣度確認(有多少成分股同時在發生交叉)、宏觀背景,都是交叉本身給不了的資訊。

交叉在 A 股上的行為

50/200 SMA 交叉在 A 股散戶社群中的文化根基不像美國那麼深。本地慣例更強調 20/60 交叉,以及波段交易的 5/10 日線交叉。兩個結構性影響要記住:

- 日內漲跌停會在 50 日和 200 日 SMA 上產生階梯,在連續上漲行情中尤為明顯。連續漲停會把可見的交叉延後 1–3 根 K 線。交叉本身仍然在正確的一天觸發;只是漲跌停期間均線被延遲。

- 指數成分股調整。 A 股指數的成分變動比美國指數更激進。一次 A 股指數上的交叉,可能部分反映成分變化而非市場趨勢變化 —— 個股訊號不受影響,但更廣義的指數要看附近是否有調整日。

更廣義的市場對比見 A 股最佳指標 與 A 股與美股上的 MACD。

在自己的組合上追蹤。 /indicators 頁面對每隻持倉渲染 50/200 交叉狀態,當長期均線仍向下時標出水下狀態。5 日趨勢顯示交叉狀態在這個交易週內怎麼演化。

怎麼在真實工作流裡用交叉?

交叉作為多訊號過濾器中的一個輸入最有用,而不是獨立觸發器。一套實用工作流:

- 用交叉定義制度。 當價格在 200 日 SMA 上方且 50 日 SMA 在 200 日 SMA 上方時,啟動純做多配置。兩個條件都不滿足時減倉或對沖。

- 用水下變體做候選清單觸發器。 個股印出水下黃金交叉時,該標的從"不看"升級到"研究候選"。下單前先做基本面確認。

- 用死亡交叉做組合層級的風險過濾器。 廣義指數出現死亡交叉時,從進取轉到防守;指數收回 200 日 SMA 並印出新的黃金交叉時,再反過來。

交叉是何時該看的過濾器,不是該做什麼的觸發器。配合 MACD 做動量確認、RSI 看超買超賣背景、基本面工作決定倉位。

延伸閱讀

- Investopedia 上的黃金交叉 —— 帶歷史例子的綜合參考。

- Meb Faber,《A Quantitative Approach to Tactical Asset Allocation》 —— 經典的學術論文,證明簡單均線交叉規則長期能取得風險調整後的超額回報。

FAQ

黃金交叉真的有效嗎? 裸 50/200 交叉的歷史前向 12 個月回報,大致與非條件市場回報持平 —— 單訊號上接近拋硬幣。要讓訊號真正有正期望,必須疊加水下狀態(長期均線仍向下)、成交量確認、廣度確認。把它當作候選清單觸發器和制度過濾器,不要當買入按鈕。

50/200 交叉和 20/60 交叉不一樣嗎? 不一樣 —— 不同視野回答不同問題。50/200(約 2.5 個月 vs 約 10 個月)講的是中期 vs 長期制度;20/60(約 1 個月 vs 約 3 個月)講的是短期 vs 中期動量。20/60 訊號更頻繁,但每次優勢更低。機構風控框架多用 50/200;波段交易員看 20/60 或 5/20。

黃金交叉和多頭均線交叉有什麼區別? 這兩個詞常被混用,但嚴格說:"黃金交叉"特指日線級別的 50/200 SMA 交叉。其他視窗對(10/20、20/60、5/13)是"多頭均線交叉",但不是黃金交叉。這種區別主要在媒體標題上重要,它們把"黃金交叉"四個字留給 50/200 事件。

為什麼交叉"晚"? 兩個輸入都是滯後指標。50 日 SMA 反映過去十週的收盤;200 日反映過去十個月。等短期穿過長期的時候,底層價格通常已經動了好幾週。交叉是確認事件,不是預判事件。想要更早的訊號,需要領先指標(成交量分佈、選擇權偏度、廣度背離),但那些有它們自己的假陽性問題。

能在黃金交叉上做選擇權嗎? 能,但結構彆扭。交叉是低頻事件(單票一年幾次,50 票組合可能每週一次),交叉附近的隱含波動率通常已經把一定程度的趨勢辨識計價進去了。在交叉那一刻買入買權,常常為標題付溢價。更有優勢的變體是在交叉發生前佈倉,用水下設定加上超賣的 RSI 讀數作為候選清單觸發器。