什麼是 ROE(股東權益報酬率)?巴菲特奉行一生的品質指標

ROE = 淨利 / 股東權益。本文講清公式、杜邦拆解、為什麼槓桿會虛胖 ROE,以及怎麼挑出具高且可持續 ROE 的優質企業。

股東權益報酬率(ROE)= 淨利 ÷ 股東權益,以百分比表示。 它衡量一家公司把股東投入(並留下)的資本轉化為利潤的效率。巴菲特最常被引用的篩選條件就是「具高且持久 ROE 的企業」。用得好,ROE 比任何單一比率都能更精煉地捕捉企業品質;用得隨便,ROE 會被槓桿虛胖,並被會計怪招變得毫無意義。拆解與頭條數字一樣重要。

核心要點

- 公式:

ROE = 淨利 / 平均股東權益。跨季比較時用平均權益(期初 + 期末) / 2,結果較乾淨。 - 杜邦拆解:

ROE = 淨利率 × 資產週轉率 × 權益乘數。三個獨立驅動因素,每一個說的故事不同。 - 15% 持續水準是門檻。 在完整景氣循環裡每年都能賺超過 15% ROE 的企業,屬於罕見的高品質類別。多數大型股集中在 10–15%。

- 槓桿會虛胖 ROE。 一家淨利率 50% 但零負債的企業,ROE 可能比淨利率 5%、10 倍槓桿的企業還低。高 ROE 那家可能反而風險更大。

- 與 ROIC 和 FCF 搭配 才是穩健的品質評估。單看 ROE 容易誤導;三者組合穩定許多。

ROE 怎麼算?

兩個呈現方式要搞清楚:

ROE(TTM)= 過去 4 季淨利 / 過去 4 季平均股東權益

ROE(Q) = 當季淨利 × 4 / 季末股東權益

跨期比較用 TTM(過去 12 個月)較穩定 —— 單季 ROE 波動太大,季節性也會扭曲。權益要用期間平均而非期末:大力買回股票或發放股利的公司,期中分母會縮水,只看期末會高估 ROE。

杜邦拆解 —— 以及它為什麼重要

ROE 有三個獨立的驅動因素。杜邦框架把它們拆開:

ROE =(淨利 / 營收)×(營收 / 資產)×(資產 / 股東權益)

= 淨利率 × 資產週轉率 × 權益乘數

| 驅動因素 | 衡量的是 | 數值高代表 |

|---|---|---|

| 淨利率 | 每一塊營收的獲利能力 | 定價優勢、規模、低成本結構 |

| 資產週轉率 | 每一塊資產帶來多少營收 | 輕資產的營運模式 |

| 權益乘數 | 槓桿(資產 / 權益) | 相對權益有更多負債 |

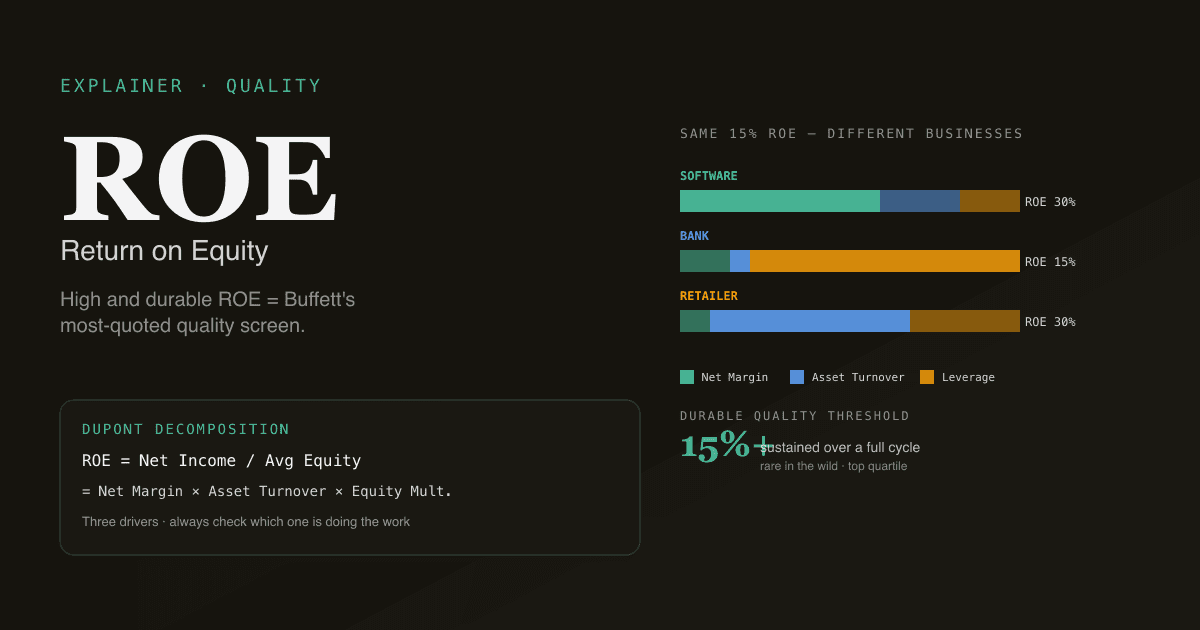

兩家 ROE 完全一樣的公司,可能背後是完全不同的故事:

- 軟體公司:淨利率 30% × 資產週轉率 1.0 × 權益乘數 2.0 = ROE 60%。高品質。

- 銀行:淨利率 25% × 資產週轉率 0.05 × 權益乘數 12 = ROE 15%。靠槓桿。

- 零售商:淨利率 4% × 資產週轉率 3.0 × 權益乘數 2.5 = ROE 30%。靠存貨週轉速度。

頭條數字三家都「ROE 很好」;拆解後它們是完全不同的生意、完全不同的風險屬性。兩個都要讀。

為什麼槓桿會虛胖 ROE —— 也為什麼這很危險

權益乘數(資產 / 權益)機械上就是槓桿比率。負債越高 = 乘數越高 = 同樣的營運表現對應更高的 ROE。

簡單示意:

| 情境 | 資產 | 負債 | 權益 | 淨利 | 權益乘數 | ROE |

|---|---|---|---|---|---|---|

| 無槓桿 | $1,000 | $0 | $1,000 | $100 | 1.0× | 10% |

| 2× 槓桿 | $1,000 | $500 | $500 | $80(扣息後) | 2.0× | 16% |

| 5× 槓桿 | $1,000 | $800 | $200 | $50(扣息後) | 5.0× | 25% |

5 倍槓桿的公司 ROE 是 2.5 倍,但業務一旦失誤,破產風險是 8 倍。品質型投資人會用 ROIC(投資資本報酬率)把槓桿剝掉看,因為 ROIC 對資本結構基本不敏感。

最快的判斷:如果一家高 ROE 公司負債權益比偏高(>1×),且 ROIC 顯著低於 ROE,代表槓桿在做事。

「高且持久」的 ROE —— 為什麼很罕見?

巴菲特的框架:找出能在數十年裡持續賺高 ROE 的企業。實務上對應以下範圍:

| ROE 水準 | 隱含意義 | 罕見程度 |

|---|---|---|

| <5% | 重資產、低毛利、常常是垂死的事業 | 很常見 |

| 5–10% | 平均水準 —— 權益成本通常高於 ROE | 常見 |

| 10–15% | 還行 —— 賺回資本成本 | 常見(多數大型股) |

| 15–25% | 強 —— 具持久競爭地位 | 不常見(前四分位) |

| >25% | 卓越 —— 通常是壟斷經濟或極端營運槓桿 | 非常罕見 |

「持久」這部分和水準一樣重要。一間連續 30 年每年賺 25% ROE 的消費品公司,遠比一間景氣高峰賺 35%、低谷只剩 8% 的晶片公司更值錢。數學上:累積 ROE × 時間 = 複利財富創造。

解讀 ROE 的四個陷阱

- 不拆解來源。 兩家 20% ROE 的公司可能風險屬性完全不同。永遠檢查杜邦拆解 —— 如果槓桿在做事,這個 ROE 就脆弱。

- 跨產業沒前提地比。 銀行與保險公司在結構上就跑著比軟體公司更高的權益乘數。拿銀行的 15% ROE 直接比軟體公司的 15% ROE 沒有意義。同產業比較才有意義。

- 忽略趨勢。 靜態 ROE 截圖看不到軌跡。從 25% 在 4 年內降到 18%,比穩定在 18% 還壞 —— 軌跡顯示護城河在被侵蝕。

- 在負權益企業上讀 ROE。 大力買回會把股東權益壓到負值(Apple 一度、麥當勞、菲利浦莫里斯)。當權益很小或為負,ROE 在數學上會炸開 —— 比率變得毫無意義。改看 ROIC 或盈餘殖利率。

ROE 與其他品質指標的關係

| 指標 | 公式 | 最擅長衡量 |

|---|---|---|

| ROE | 淨利 / 股東權益 | 股東報酬,受資本結構影響 |

| ROIC | NOPAT / 投入資本 | 營運品質,不受資本結構影響 |

| ROA | 淨利 / 總資產 | 資產效率,忽略資本結構 |

| 毛利率 | 毛利 / 營收 | 定價能力,不看 OpEx 與資本基礎 |

ROIC 是更乾淨的品質指標 —— 它把資本結構效應剝除,讓兩家負債水準差很多的公司能直接比較。ROE 更普及只是因為它較常被引用、出現在篩選工具裡,但若要做嚴肅的品質篩選,ROIC 是更好的視角。

在自己的投資組合上跑 ROE 分析。 在 /chat 裡問:「每一檔持倉的 5 年 ROE、ROIC、杜邦拆解。標出 ROE 高但 ROIC < 10% 的標的 —— 那些是靠槓桿的。」PickSkill 會拉資料並渲染比較表。

ROE 在不同市場的表現

| 市場 | 大型股 ROE 中位數 | 品質門檻 |

|---|---|---|

| 美股大型股 | 13–17% | 20%+ 為持久優質區間 |

| 港股 / 中國大型股 | 8–12% | 15%+ 算強 |

| A股(扣非基礎) | 8–11% | 15%+ 算強;國企 ROE 結構偏低 |

A股 ROE 最有用的讀法是「扣非 ROE」—— 排除非經常性損益後的淨利,由交易所定義。頭條 ROE 可能被一次性收益(資產處分、政府補貼)膨脹,扭曲品質判讀。

市場特定打法見 A股最好用的指標。

常見後續追問

- 「[代號] 過去 10 年 ROE 歷史,每一年用杜邦拆解。」

- 「找出標普 500 中 ROE > 20% 且負債權益比 < 1× —— 不靠槓桿的優質篩選。」

- 「[代號] ROE 與它最近 5 家同業相比,差距在擴大還是縮小?」

- 「建一個 5 年扣非 ROE > 15% 的 A股觀察名單。」

延伸閱讀

- Investopedia 的 ROE 條目 —— 標準公式與拆解的完整參考。

- Aswath Damodaran 對杜邦拆解的論述 —— 學術角度談如何把 ROE 用於估值。

- 波克夏年度致股東信 —— 巴菲特反覆闡述為什麼持久 ROE 重要。

FAQ

ROE 越高一定越好嗎? 不一定 —— 槓桿能不靠營運品質就抬高 ROE。一家 40% ROE 但靠 5 倍槓桿撐起來的公司,遠比 20% ROE 全靠營運的公司風險更大。把 ROE 和 ROIC(剝除槓桿)一起看,並檢查杜邦拆解,才能知道是哪個驅動因素在做事。

標普 500 的「好」ROE 大概是多少? 標普 500 公司的長期中位數約 13–15%,跨產業差異大(銀行結構性偏高,重資產公用事業偏低)。20%+ 連續多年 → 持久優質門檻;只有極少公司能達到並維持。Apple、Microsoft、Visa 是稀有的例子。

為什麼 Apple 有時 ROE 超過 100% 甚至為負? 大量買回會把股東權益壓得很低 —— Apple 的權益已多年只是相對盈餘很小的正數。當權益接近零,ROE 數學上會炸開。同樣的買回計畫也可能讓權益短暫變負(累積買回大於保留盈餘),即便淨利強勁 ROE 也會翻為負值。買回密集的企業改用 ROIC 或盈餘殖利率作為品質指標。

ROE vs ROIC,該用哪個? 嚴肅的品質分析用 ROIC;快速篩選與比較用 ROE。ROIC 對資本結構不敏感(分母同時包含負債與權益),因此能孤立出營運品質。ROE 捕捉的是「營運品質 × 資本結構」的組合 —— 對理解股東實際看到的報酬有用,但跨負債差異大的公司就難比較。

在 chat 裡怎麼拆解 ROE? 問 PickSkill:「[代號] 過去 5 年 ROE 拆成杜邦三項 —— 淨利率、資產週轉率、權益乘數 —— 告訴我哪一項變動最大。」Agent 會抽取損益表與資產負債表資料,計算三項並呈現趨勢。拆解是判斷報酬來自營運改善還是更多槓桿最乾淨的方式。