什麼是 WACC?悄悄決定每個估值結果的折現率

WACC 實用指南:公式、真正決定結果的四個輸入、為什麼 100 bp 的變動就能讓估值偏移 8–15%,以及如何選一個經得起評審的 WACC。

WACC(加權平均資本成本) 是一家公司為同時滿足股東和債權人的回報要求,必須從資產上賺到的混合回報率。在 DCF 模型裡,它是用來把未來現金流折回今天的那個折現率 —— 也是決定一檔股票看起來「低估 30%」還是「高估 30%」的那個數字。WACC 選錯了,模型裡其他所有數字都會化作雜訊。

本指南涵蓋公式、真正決定結果的四個輸入、那些一路漏檢直至發表的常見錯誤,以及怎麼定一個能在評審下站得住的 WACC。

重點摘要

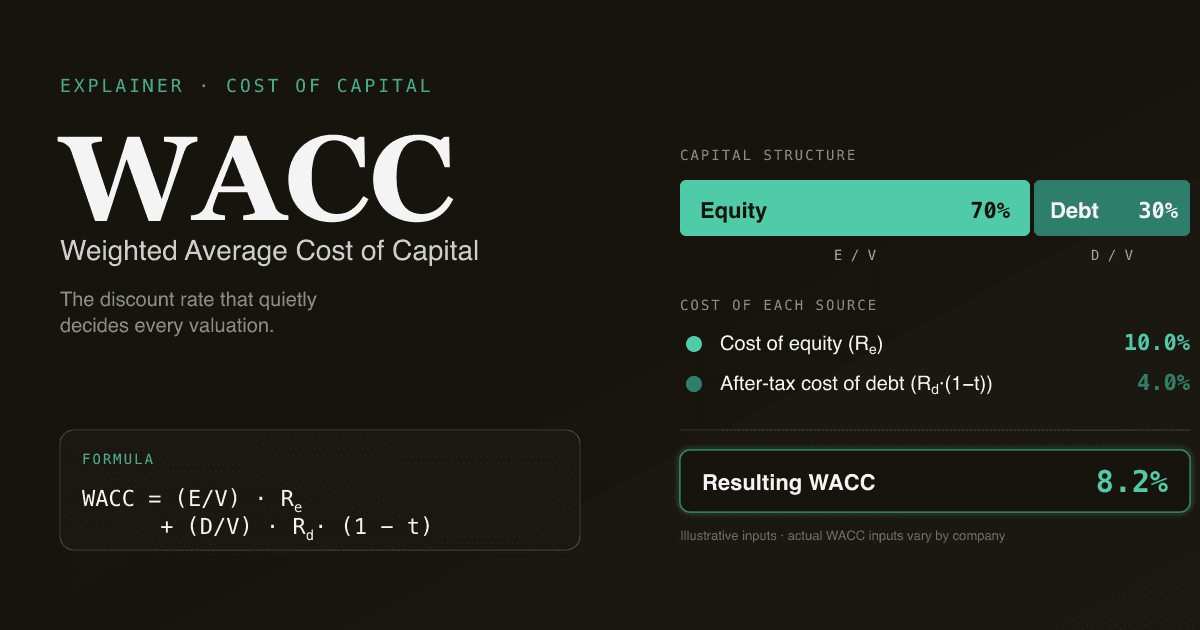

- WACC = (E/V) × Re + (D/V) × Rd × (1 − t)。 股權權重乘以股權成本,加上債務權重乘以稅後債務成本。

- WACC 每變動 100 bp,5 年期 DCF 的企業價值就動 8–15%。 WACC 敏感性表是評審第一眼看的圖。

- 四個輸入做了 90% 的工作:無風險利率、股權風險溢酬、β、稅後債務成本。把時間花在這裡。

- E/V 和 D/V 的權重要用市值,不要用帳面值 —— 帳面股權是會計構造物,不是市場實際定價的對象。

- PickSkill 可在 1 分鐘內給你拉出一個帶出處的 WACC,基於當前國債殖利率、Damodaran 的產業資料和公司自身的財報 —— 每個輸入都可以在對話中編輯。

WACC 的公式是什麼?

教科書版本,加上一個在實務中很關鍵的稅務調整:

WACC = (E/V) × Re + (D/V) × Rd × (1 − t)

含義:

| 符號 | 含義 |

|---|---|

E | 股權市值(股價 × 流通股數) |

D | 債務市值(有交易的債券用市場價格;否則用帳面值代理) |

V | 總資本,E + D |

Re | 股權成本 —— 股東要求的回報 |

Rd | 稅前債務成本 —— 債權人要的利率 |

t | 邊際稅率(因為利息可稅前抵扣) |

(1 − t) 是關鍵細節 —— 債務之所以比股權便宜,不僅是因為債權人要的回報低,還因為利息支出降低了稅單。一家適用 25% 稅率、稅前債務成本 5% 的公司,稅後實際只支付 3.75%。

WACC 為什麼重要?

DCF 裡 WACC 被視為最關鍵數字的三個原因:

- 它在預測期裡複合放大。 WACC 變 100 bp,第五年的現金流折現因子從

1.10⁵變成1.11⁵—— 大約 4.5% 的差距,而且預測年數每多一年差距越大。一個典型的 5 年期 DCF 上,這相當於企業價值 8–15% 的擺動(PickSkill 內部統計,2025 年約 200 個大型股模型)。 - 它決定終值的分母敏感性。 Gordon Growth 終值公式是

FCFn+1 / (WACC − g)。在 3% 永續成長率下,WACC 變 50 bp,分母從 7% 變到 7.5% —— 終值變 7%,而終值在多數 5 年期 DCF 裡佔企業價值 60–80%。 - 它是評審第一個去拽的槓桿。 當一份目標價和共識不一致時,第一個問題幾乎總是「你用的 WACC 是多少?」。WACC 站不住,模型就站不住。

真正決定結果的四個輸入

對多數非金融公司而言,股權成本是 WACC 中權重最大的一塊(通常 70–90%)。在股權成本內部,CAPM 的三個子輸入做了幾乎全部工作:

Re = Rf + β × ERP

1. 無風險利率(Rf)

一種長久期國債的殖利率 —— 對在美國上市的股權,通常是 10 年或 30 年期美國國債。用當前的殖利率,不要用歷史平均。今天的殖利率才是投資者在和股權回報權衡的那個數。

30 年期在理論上更適合匹配永續終值,但 10 年期是實務慣例 —— 流動性更好、對聯準會政策的跟蹤更乾淨。多數賣方台用 10 年期;沿用這個慣例能讓你的模型和他們的可比。

2. 股權風險溢酬(ERP)

投資者為持有股權而非無風險債券所要求的額外回報。沒有單一「正確」的 ERP,只有幾個能在學術上站住的區間。實務兩種做法:

- 歷史法:股票相對國債的長期實現溢酬。美國資料指向約 5.0–5.5%(Damodaran 在 NYU Stern 網站每季更新的資料集是引用最多的來源)。

- 隱含法:用當前 S&P 500 價格和共識盈利預測倒推出今天市場隱含的 ERP。今天這個值更接近 4.0–4.5% —— 因為估值偏高。

選一種方法,披露出來。在同一份模型不同部分混用歷史法和隱含法,正是評審會抓的不一致。

3. 貝塔(β)

股票報酬對市場報酬的敏感度。通過滾動回歸算出 —— 通常是 5 年月頻資料,或 2 年週頻資料。

兩種常見失敗:

- 業務轉型後還沿用舊 β。 一家剛收購了硬體業務的 SaaS 公司,5 年期 β 已經不再有資訊含量 —— 一半樣本期反映的是另一種業務。

- 用了同業 β 但忘了反槓桿。 當上市可比公司雜訊大時,標準做法是取一組同業 β 的平均,做反槓桿消除資本結構差異,再按目標公司的結構重槓桿。跳過反槓桿這一步,是大學部模型裡最常見的錯誤。

4. 稅後債務成本(Rd × (1 − t))

對有交易債券的投資級公司,直接讀到期殖利率。對債務沒在公開市場交易的公司,在對應久期的國債上加一個信用利差(按評級匹配)。Damodaran 按利息覆蓋區間發布合成信用利差 —— 沒有評級也能用。

用邊際稅率,不要用有效稅率。利息抵扣按邊際稅率減少稅單,有效稅率在公司有 NOL、海外收入或一次性項目時會和邊際稅率明顯不同。

15 分鐘內三角定位一個 WACC

PickSkill WACC 工具採用的實用順序:

- 拉 10 年期國債殖利率 —— 任一可靠資料源,用今天的值,不要平均。

- 從單一來源選 ERP —— Damodaran 是標準參考。記錄用的是歷史法還是隱含法;我們預設歷史法。

- 取一個回歸 β,同時用 Damodaran 的產業 β 資料集 做合理性檢查。如果公司層 β 和產業 β 差 0.3 以上,問問為什麼。

- 估算債務成本 —— 用債券到期殖利率,或合成利差法(Damodaran 的「利息覆蓋」查表)。

- 權重用市值計算。 股權權重直接來。債務權重用債務市值 —— 沒有交易的債務,如果發行以來利率沒動過 200 bp,用帳面值是合理代理。

- 用邊際稅率。 美國申報主體,聯邦 21% 加上混合州稅,通常合計 24–26%。

- 對照產業 WACC 做交叉檢查。 Damodaran 每季發布產業級 WACC。如果你的數字比產業差 100 bp 以上,寫下原因 —— 評審時直面這個差距。

那些一路漏檢直至發表的常見坑

134 字檢查清單,值得記住:

- 用帳面權重而不是市值權重。 帳面股權是會計記錄;市值股權才是投資者實際持有的。一家盈利公司的帳面股權可能只是市值的四分之一 —— 用帳面權重會讓債務權重虛高、股權成本被多算。

- 沒扣稅的債務成本。 忘了

(1 − t),會讓債務重的公司 WACC 多算 100–200 bp。 - 過時的稅率。 處於過渡期的公司(美國稅改、跨國公司總部遷移)稅率往往和法定稅率不一致。和最新 10-K 的稅務附註核對。

- 忽略租賃。 在 IFRS 16 / ASC 842 下,經營租賃作為債務掛在資產負債表上 —— 多數零售/航空/餐飲分析師還是會忘了把它放進

D/V。 - 沒反槓桿就給私人公司套 CAPM。 用可比公司 β 直接套到不同的資本結構上,會出垃圾。永遠反槓桿 → 重槓桿。

PickSkill 怎麼給你算一個 WACC

打開對話,輸入:

「給 AMD 拉一個 WACC —— 把輸入展開給我看,讓我能調 ERP。」

PickSkill 拉當前 10 年期國債殖利率、Damodaran 最新的 ERP 和產業 β、公司的傳統債券殖利率(沒有評級債務就用合成信用利差),以及最新 10-K 稅務附註裡的邊際稅率。它算出加權平均,把每個輸入展開,允許你在對話裡改任意一個 —— 結果即時更新,每個數字的出處都在一鍵之內。

數學和你在 Excel 裡搭的一樣。差別是資料採集的 8 分鐘被壓縮到約 30 秒,而且每個輸入都有出處 —— 當評審問「ERP 從哪兒來」,答案是一個連結,而不是一句猜測。

這個 WACC 可以直接餵進 DCF 工具 走完整估值流程。

FAQ

一家上市公司的 WACC 一般是多少? 對 2025–2026 年美國大盤股,WACC 集中在 8–11%。成熟防守板塊(公用事業、消費必需品)更接近 6–8%;高成長科技和生物科技在 10–13%;深度週期性的大宗品生產商根據槓桿水平可能在 9–15% 之間。

WACC 應該在預測期內變化嗎? 教科書版本裡應該 —— 資本結構通常隨公司成熟向長期目標收斂。實務中多數分析師在整個預測期用同一個 WACC 保持模型可處理性,只在終值步驟微調。兩種做法都站得住;關鍵是在同一份模型裡保持一致。

為什麼用債務市值而不是帳面值? 利率上行時,固定利率債務的市值會跌到帳面值之下。一家在利率 2% 時發了 3% 票面債的公司,今天這些債券在二級市場的交易價顯著低於面值 —— 而股權權益背後實際對應的是這個更低的市值。投資級公開債務裡,這個差距可能是面值的 5–15%;忽略它會扭曲 D/V。

多分部公司可以用一個 WACC 嗎? 只作為初步估計。如果一家公司經營風險特徵差異顯著的業務(消費軟體 + 支付處理 + 硬體),分部估值配以分部專屬的 WACC 更誠實。初稿模型可以接受按分部 EBIT 加權的混合 WACC。

目前 WACC 輸入在哪裡找? Damodaran 在 NYU Stern 的資料頁 是標準參考,每季更新無風險利率、股權風險溢酬、產業 β、合成信用利差。PickSkill 預設用這些值,允許你在對話裡覆寫任一項。