Was ist die Dividendenrendite? Die Kennzahl, die einfach wirkt, es aber nicht ist

Dividendenrendite = jährliche Dividende je Aktie / Kurs. Formel, warum eine hohe Rendite oft ein Warnsignal ist, die entscheidende Ausschüttungsquote und vier Fallstricke.

Die Dividendenrendite ist die jährliche Dividende je Aktie dividiert durch den aktuellen Aktienkurs, ausgedrückt in Prozent. Es ist die Zahl, die jeder einkommensorientierte Anleger zuerst prüft. Es ist auch die Zahl, die am häufigsten missverstanden wird — eine hohe Dividendenrendite ist häufig ein Warnsignal, kein Hinweis auf eine Chance. Die Rendite ist nur ein Verhältnis; ob daraus reales Einkommen wird, hängt von der Beständigkeit der Dividende ab, die wiederum von der Ausschüttungsquote, dem sie finanzierenden freien Cashflow und dem Geschäft abhängt, das den Cashflow erzeugt.

Kernpunkte

- Formel:

Dividendenrendite = jährliche Dividende je Aktie / aktueller Aktienkurs. Verwenden Sie die TTM- oder Forward-12-Monats-Dividende; die beiden können bei Unternehmen, die gerade ihre Politik geändert haben, erheblich auseinanderlaufen. - Die Rendite steigt, wenn der Kurs fällt. Ein „Renditesprung" spiegelt häufig einen fallenden Kurs wider, keine steigende Dividende — der Markt signalisiert Sorge.

- Die Ausschüttungsquote ist die Beständigkeitsprüfung:

Ausschüttungsquote = Dividende / Nettogewinn. Unter 50 % ist sicher; 50–80 % ist normal; 80 %+ ist fragil. - Cashflow-basierte Ausschüttung (

Dividende / FCF) ist ehrlicher als die gewinnbasierte — der Nettogewinn lässt sich glätten, der FCF schwerer fälschen. - Die Dividendenfalle: eine 10 %-Rendite auf eine Aktie, die die Dividende im nächsten Jahr um 50 % kürzt, ist eine 5 %-Rendite mit 50 % Kapitalverlust. Kein Schnäppchen.

Wie wird die Dividendenrendite berechnet?

Zwei Konventionen sind gebräuchlich:

Trailing-Rendite = gezahlte Dividenden (letzte 4 Quartale) / aktueller Kurs

Forward-Rendite = annualisierte aktuelle Quartalsdividende × 4 / aktueller Kurs

Die meisten Plattformen geben standardmäßig die Trailing-Rendite an. Bei Unternehmen, die gerade Dividenden erhöht oder gekürzt haben, divergieren beide. Prüfen Sie immer, auf welche Version sich eine genannte Zahl bezieht — eine „5 %-Rendite" kann sehr Unterschiedliches bedeuten, je nachdem, ob das Unternehmen die Dividende in diesem Quartal um 50 % erhöht (Forward 5 %, Trailing 3,3 %) oder um 50 % gekürzt hat (Trailing 5 %, Forward 2,5 %).

Mehr zur Cashflow-Seite, die Dividenden finanziert, finden Sie in Was ist Free Cash Flow?.

Warum eine hohe Dividendenrendite oft ein Warnsignal ist

Die Rendite ist ein Verhältnis: Dividende / Kurs. Es gibt zwei Wege, wie die Rendite steigt:

- Dividende steigt (selten; erfordert eine Vorstandsentscheidung und signalisiert Vertrauen)

- Kurs fällt (häufig; signalisiert Sorge)

Die meisten „hochrentierlichen" Aktien haben hohe Renditen, weil der Kurs gefallen ist. Wenn der Kurs gefallen ist, weil der Markt die Dividende als kürzungsgefährdet ansieht, ist die hohe Rendite eine Vorhersage einer zukünftigen Dividendenkürzung, kein Glücksfall.

Ein nützlicher Bauchcheck: Eine Rendite über 6 % in einem Umfeld, das keinem 10-Jahres-Tiefzinsregime entspricht, ist nahezu immer eines von drei Dingen:

- Ein Real Estate Investment Trust (REIT), bei dem die hohe Ausschüttung strukturell ist (REITs müssen 90 %+ des steuerpflichtigen Einkommens ausschütten).

- Eine Master Limited Partnership (MLP), bei der die Struktur hohe Ausschüttungen erzwingt.

- Ein normales Unternehmen, dessen Dividende erheblich kürzungsgefährdet ist.

Bei Nicht-REIT-, Nicht-MLP-Geschäften sind dauerhaft hohe Dividendenrenditen über 6 % statistisch viel wahrscheinlicher Vorboten von Dividendenkürzungen als von Dividendenerhöhungen.

Was die Ausschüttungsquote tatsächlich aussagt

Die Ausschüttungsquote ist die wichtigste Beständigkeitskennzahl einer Dividende:

Gewinnbasierte Ausschüttungsquote = Dividenden / Nettogewinn

Cash-basierte Ausschüttungsquote = Dividenden / Free Cash Flow

Ein einfaches Schema für die Cash-Ausschüttungsquote:

| Ausschüttung (% des FCF) | Interpretation |

|---|---|

| < 30 % | Sehr sicher — großer Puffer für Rückkäufe, Schuldenabbau oder künftige Dividendenerhöhungen |

| 30–60 % | Sicher — typisch für reife Dividendenzahler |

| 60–80 % | Normal für hochrentierliche REITs und Versorger; weniger normal für Industrieunternehmen |

| 80–100 % | Fragil — kleine Gewinnrückgänge erzwingen eine Kürzung |

| > 100 % | Nicht nachhaltig — die Dividende wird über Schulden oder Veräußerungen finanziert, nicht über Cashflow |

Die häufigste Vorbedingung einer Dividendenkürzung: Die Cash-Ausschüttungsquote kriecht zwei bis drei Quartale in Folge über 100 %, weil der FCF fällt, der Vorstand aber noch nicht gekürzt hat. Vorstände kürzen fast immer nach diesem Punkt, nicht davor — bis dahin hat sich der Aktienkurs bereits bewegt.

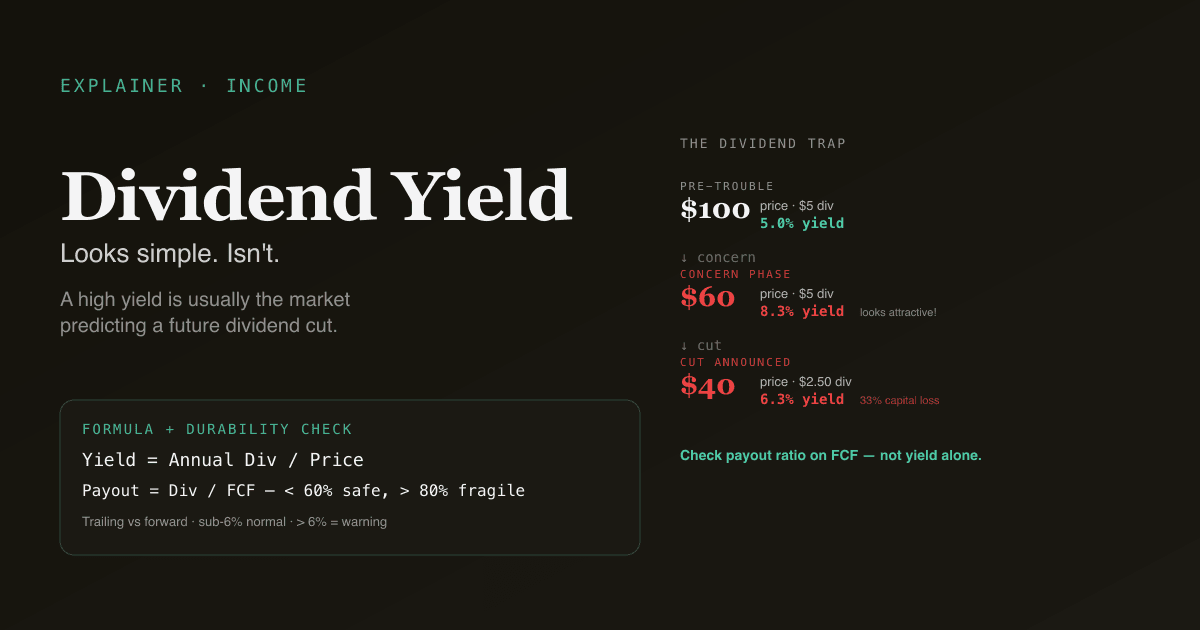

Die Dividendenfalle

Eine „Dividendenfalle" ist eine hochrentierliche Aktie, die ihre Dividende kürzt und damit das schlechteste aus beiden Welten liefert: Das Einkommen verschwindet, und der Aktienkurs fällt bei der Kürzungsankündigung scharf (typischerweise 15–30 %).

Eine typische Dividendenfallen-Arithmetik:

| Phase | Kurs | Jahresdividende | Rendite |

|---|---|---|---|

| Vor den Problemen | 100 USD | 5 USD | 5,0 % |

| Sorgephase | 60 USD | 5 USD | 8,3 % — sieht attraktiv aus! |

| Kürzung angekündigt | 40 USD | 2,50 USD | 6,3 % — Rendite hat sich „erholt" |

Der Anleger, der bei 60 USD für die „8,3 %-Rendite" gekauft hat, besitzt nun eine 40-USD-Aktie, die ihm auf seinen Einstandspreis 4,2 % zahlt (2,50 USD / 60 USD), bei einem Kapitalverlust von 33 %. Die hohe Rendite war die korrekte Vorhersage des Marktes über die Kürzung, keine vom Markt übersehene Chance.

Wie man dem entgeht: Cash-Ausschüttungsquote gegenchecken (>80 % ist fragil), den Tonfall des Managements zur Dividende prüfen (Verteidigungshaltung ist ein Hinweis) und den Anleihemarkt beobachten — wenn sich die Kreditspreads aufgeweitet haben, signalisiert das Eigenkapital Dividendenrisiko bereits über die Anleihen.

Vier Fallstricke, in die Privatanleger tappen

- Jagd nach Rendite ohne Beständigkeitsprüfung. Eine 7 %-Rendite mit 90 % Ausschüttungsquote unterscheidet sich erheblich von einer 4 %-Rendite mit 30 % Ausschüttungsquote. Letztere ist sicherer und hat mehr Raum zu wachsen; erstere ist fragil.

- Wachstum ignorieren. Eine 2 %-Rendite, die jährlich um 10 % wächst (ein „Dividendenwachstumswert"), kompoundiert auf eine viel höhere Rendite auf die Einstandskosten als eine 5 %-Rendite, die konstant bleibt. Über 10 Jahre: 2 % wachsend mit 10 % = 4,7 % Rendite auf die Einstandskosten; 5 % konstant = 5 %. Auf 20 Jahre verlängert: 12 % versus 5 %. Wachstum gewinnt.

- Dividendenrenditen ohne Kontext vergleichen. Der Sektor zählt: Versorgerrenditen, REIT-Renditen und Tabakrenditen liegen strukturell höher als Tech-Renditen. Vergleichen Sie innerhalb des Sektors und gegen die eigene historische Bandbreite des Unternehmens.

- Keinen Stresstest gegen einen Abschwung durchführen. Wird diese Dividende einen Gewinnrückgang von 30 % überstehen? Rechnen Sie: Wenn das EPS um 30 % fällt, wie hoch wird die Ausschüttungsquote? Überschreitet sie 80 %, ist die Dividende gefährdet; überschreitet sie 100 %, ist die Dividende ohne bilanzielle Rettung rechnerisch nicht nachhaltig.

Wie die Dividendenrendite in einen Bewertungsrahmen passt

Für einkommensorientierte Anleger kombiniert sich die Dividendenrendite mit anderen Multiplikatoren zu einem vollständigen Bild:

| Multiplikator | Was er erfasst |

|---|---|

| Dividendenrendite | Aktuelles Einkommen |

| Dividendenwachstumsrate (5-Jahres-CAGR) | Zukünftige Einkommensentwicklung |

| Ausschüttungsquote | Nachhaltigkeit der aktuellen Dividende |

| KGV | Gesamtbewertung |

| FCF-Rendite | Cash-Generierungskraft, die die Dividende finanziert |

Das Schema der „Dividendenaristokraten" (25+ Jahre aufeinanderfolgende Dividendenerhöhungen) ist im Wesentlichen ein Qualitätsscreening, das die Beständigkeit der Dividende als Proxy nutzt. Unternehmen, die durch mehrere Rezessionen hindurch ihre Dividenden erhöht haben, besitzen durch Selektion die widerstandsfähigsten Cashflows.

Lassen Sie Dividendenrendite-Analysen auf Ihrem Portfolio laufen. Fragen Sie in /chat: „Zeige mir für jede Position die Forward-Dividendenrendite, die Ausschüttungsquote auf Basis Nettogewinn und FCF, das 5-jährige Dividendenwachstum und das Jahr der letzten Dividendenkürzung, falls vorhanden." PickSkill zieht die Daten und markiert Ausschüttungsquoten über 80 %.

Wie sich die Dividendenrendite in verschiedenen Märkten verhält

| Markt | Typische S&P-500-/Large-Cap-Spanne | Hinweise |

|---|---|---|

| US-S&P-500 | 1,2 % – 2,0 % im Mittel; weite Sektorstreuung | Versorger 3–4 %, REITs 3–6 %, Tech 0,5–1,5 % |

| HK / China-Large-Cap | 2,5 % – 4,5 % | SOE-lastige Struktur erzeugt höhere Ausschüttungen |

| A-Aktien-Large-Cap | 1,5 % – 3,5 % | Bank- und SOE-Renditen erhöht; Tech-/Wachstumsrenditen nahe null |

Speziell bei A-Aktien interagiert die Dividendenrendite mit dem regulatorischen Regime: Die China Securities Regulatory Commission hat den Druck auf gelistete Unternehmen, Dividenden zu zahlen, in den letzten Jahren erhöht, besonders bei staatseigenen Unternehmen. Das „高股息"-Thema (hohe Dividenden) war zeitweise ein Marktfavorit, besonders in Wachstumsschwächephasen, wenn Anleger zu Einkommen rotieren.

Siehe Beste Indikatoren für A-Aktien für den breiteren Spielplan zur A-Aktien-spezifischen Dynamik.

Häufige Folgeprompts

- „Zeige mir für mein dividendenorientiertes Portfolio die Ausschüttungsquote auf FCF und alle Positionen, deren Ausschüttung in den letzten 4 Quartalen die 80 % überschritten hat."

- „Finde S&P-500-Dividendenaristokraten mit 5-jährigem Dividendenwachstum über 8 % UND Forward-KGV unter 18."

- „Vergleiche die aktuelle Dividendenrendite von [Ticker] mit ihrem 10-Jahres-Median. Ist die erhöhte Rendite eine Value-Chance oder eine Renditefalle?"

- „Erstelle eine Watchlist hochdividender A-Aktien mit Ausschüttungsquote unter 60 % UND positivem 3-jährigen Dividendenwachstum."

Weiterführende Literatur

- Investopedia zur Dividendenrendite — umfassende Referenz.

- S&P Dow Jones Indices Dividend Aristocrats — Methodik für den kanonischen Benchmark dauerhafter Dividenden.

FAQ

Was ist eine „gute" Dividendenrendite? Es gibt keine universelle Antwort — der Sektor zählt. Eine Rendite von 1,5 % ist gut für ein Tech-Unternehmen; 5 % ist normal für einen Versorger; 7 % ist außerhalb von REITs und MLPs nahezu überall verdächtig. Die nützlichere Frage: Liegt diese Rendite über dem historischen Median des Unternehmens? Wenn ja, untersuchen Sie warum — Renditespitzen sind oft Warnungen.

Warum ist die Dividendenrendite für die Gesamtrendite wichtig? Über sehr lange Zeiträume haben Dividenden grob 40–50 % der gesamten S&P-500-Renditen ausgemacht (kumuliertes Einkommen reinvestiert). Für langfristige Halter ist Dividendenwachstum eine bedeutende Komponente der Renditekompoundierung — aber das Wachstum zählt mehr als das Niveau. Eine 2 %-Rendite, die jährlich um 10 % wächst, kompoundiert auf eine viel höhere Rendite auf die Einstandskosten als eine 5 %-Rendite, die konstant bleibt.

Sind Dividenden immer besser als Aktienrückkäufe? Nein — Rückkäufe sind steuerlich effizienter (kein sofortiges Steuerereignis für den Aktionär) und lassen Aktionäre selbst zwischen Einkommen und Wiederanlage wählen. Dividenden sind starrer (sie zu kürzen ist ein wichtiges Signal) und erzeugen erzwungene Steuerereignisse. Die Debatte „Dividenden versus Rückkäufe" ist für steuerzahlende inländische Aktionäre weitgehend zugunsten der Rückkäufe entschieden. Die Dividendenkultur besteht fort wegen Anlegerpräferenzen und des Glaubwürdigkeitssignalwerts beständiger Dividendenzahlungen.

Was ist ein Dividendenaristokrat? Ein US-Large-Cap, der 25+ Jahre in Folge die Dividende erhöht hat. Die Liste (S&P 500 Dividend Aristocrats) umfasst grob 65 Namen. Das Screening ist faktisch ein Qualitätsscreening: Unternehmen, die Dividenden durch mehrere Rezessionen hindurch erhöht haben, besitzen durch Selektion dauerhafte Wettbewerbspositionen und widerstandsfähige Cashflows. Die Namen sind tendenziell aus Konsumgütern, Industrie und Gesundheitswesen — weniger Tech-Namen.

Sollte ich Dividenden reinvestieren oder bar nehmen? Für Anleger in der Akkumulationsphase ist automatische Wiederanlage (DRIP) mechanisch einfacher und erzwingt Cost-Averaging. Für Anleger in der Einkommensphase (Ruhestand) ist die Barzahlung sinnvoll. Bei steuersensiblen Konten sind Dividenden bei Empfang steuerpflichtig, unabhängig davon, ob Sie reinvestieren — die Steuerrechnung ist gleich; die Wahl betrifft nur, ob Sie das Bargeld jetzt wünschen.