¿Qué es el ROE (rentabilidad sobre capital)? El indicador de calidad que sigue Buffett

ROE = beneficio neto / fondos propios. Fórmula, la descomposición DuPont, por qué el apalancamiento infla el ROE y cómo detectar negocios de calidad con ROE alto y duradero.

La rentabilidad sobre capital (ROE) es el beneficio neto dividido por los fondos propios de los accionistas, expresado en porcentaje. Mide con qué eficiencia una empresa convierte el capital que los accionistas han aportado (y dejado allí) en beneficio. El screen más citado de Warren Buffett es "negocios con ROE alto y duradero". Bien usado, el ROE captura la calidad del negocio de forma más concisa que cualquier otro ratio individual. Usado a la ligera, el ROE puede inflarse con apalancamiento y volverse irrelevante por particularidades contables. La descomposición importa tanto como el titular.

Puntos clave

- Fórmula:

ROE = Beneficio Neto / Fondos Propios Promedio. Usa fondos propios promedio (inicio + final / 2) para mayor limpieza entre trimestres. - Descomposición DuPont:

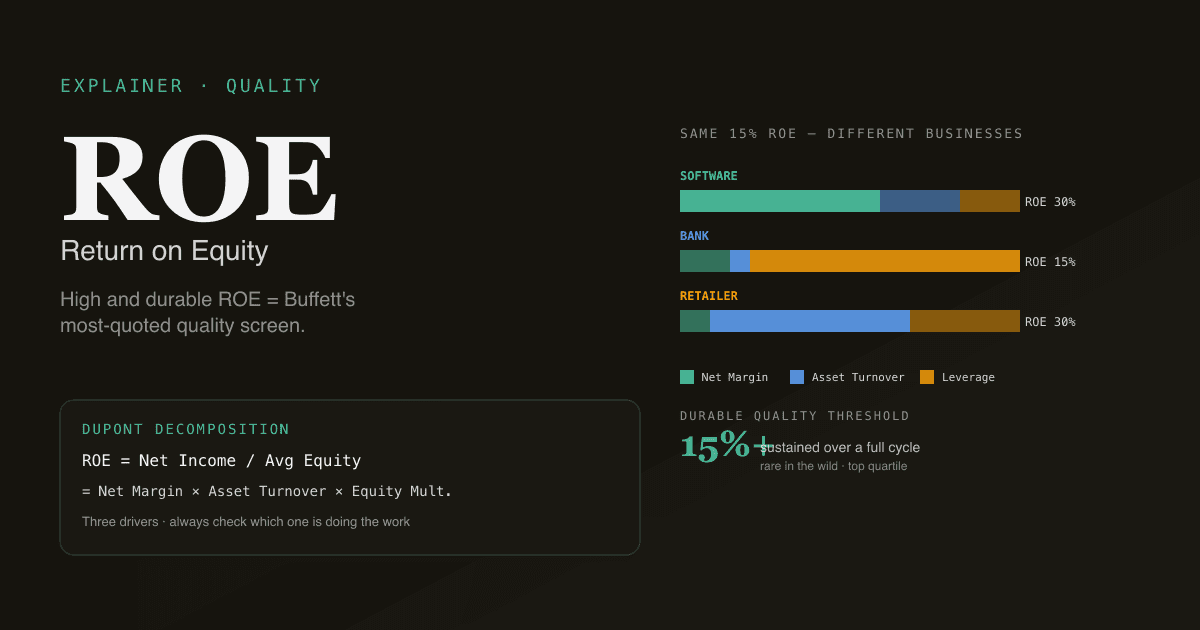

ROE = Margen Neto × Rotación de Activos × Multiplicador de Capital. Tres drivers; cada uno cuenta una historia distinta. - 15% sostenido es el umbral. Los negocios que ganan 15%+ de ROE cada año durante un ciclo completo son la categoría de calidad escasa. La mayoría de los large-caps se agrupa entre el 10% y el 15%.

- El apalancamiento infla el ROE. Un negocio con un margen neto del 50% y deuda cero tiene un ROE menor que un negocio con margen neto del 5% y apalancamiento 10×. La empresa de ROE alto puede ser la más arriesgada.

- Se combina con ROIC y FCF para evaluar calidad. El ROE solo puede engañar; el trío es robusto.

¿Cómo se calcula el ROE?

Dos elecciones de presentación que conviene conocer:

ROE (TTM) = Beneficio Neto (últimos 4 trimestres) / Fondos Propios Promedio (últimos 4 trimestres)

ROE (T) = Beneficio Neto (trimestre) × 4 / Fondos Propios (final del trimestre)

Usa los últimos doce meses (TTM) para una comparación estable — el ROE de un solo trimestre es demasiado volátil y los efectos estacionales lo distorsionan. Usa fondos propios promedio sobre el periodo (no de final de periodo) porque las empresas que recompran agresivamente o pagan dividendos reducen el denominador a mitad de periodo; usar solo el equity de cierre sobreestima el ROE.

La descomposición DuPont — y por qué importa

El ROE tiene tres drivers independientes. El marco DuPont los separa:

ROE = (Beneficio Neto / Ingresos) × (Ingresos / Activos) × (Activos / Equity)

= Margen Neto × Rotación de Activos × Multiplicador de Capital

| Driver | Qué mide | Un valor alto significa |

|---|---|---|

| Margen neto | Rentabilidad por dólar de ingreso | Precios premium, escala, estructura de costes baja |

| Rotación de activos | Ingresos por dólar de activos | Modelo de negocio ligero en capital |

| Multiplicador de capital | Apalancamiento (activos / equity) | Más deuda en relación con el equity |

Dos negocios pueden tener un ROE idéntico por razones muy distintas:

- Empresa de software: 30% margen neto × 1,0 rotación de activos × 2,0 multiplicador = 60% ROE. Alta calidad.

- Banco: 25% margen neto × 0,05 rotación de activos × 12 multiplicador = 15% ROE. Movido por apalancamiento.

- Retailer: 4% margen neto × 3,0 rotación × 2,5 multiplicador = 30% ROE. Movido por velocidad de inventario.

El número titular dice "buen ROE" para los tres; la descomposición dice que son negocios completamente distintos con perfiles de riesgo completamente distintos. Lee ambos.

Por qué el apalancamiento infla el ROE — y por qué es peligroso

El multiplicador de capital (activos / equity) es mecánicamente un ratio de apalancamiento. Más deuda = mayor multiplicador = mayor ROE para el mismo desempeño operativo.

Un ejemplo sencillo:

| Escenario | Activos | Deuda | Equity | Beneficio Neto | Mult. Cap. | ROE |

|---|---|---|---|---|---|---|

| Sin apalancar | $1.000 | $0 | $1.000 | $100 | 1,0× | 10% |

| Apalancado 2× | $1.000 | $500 | $500 | $80 (tras intereses) | 2,0× | 16% |

| Apalancado 5× | $1.000 | $800 | $200 | $50 (tras intereses) | 5,0× | 25% |

La empresa apalancada 5× tiene 2,5× el ROE — y 8× el riesgo de quiebra si el negocio tropieza. Los inversores de calidad eliminan el apalancamiento mirando también el ROIC (rentabilidad sobre el capital invertido), que es en gran parte insensible a la estructura de capital.

El chequeo mental más rápido: si un negocio de ROE alto tiene una deuda/equity elevada (>1×) y el ROIC es sustancialmente menor que el ROE, el apalancamiento está haciendo el trabajo.

¿Qué es un ROE "alto y duradero" — y por qué es escaso?

El marco de Buffett: encontrar negocios que generan ROE alto de forma consistente durante décadas. En la práctica, eso significa:

| Nivel de ROE | Qué implica | Cómo de raro |

|---|---|---|

| <5% | Intensivo en capital, bajo margen, a menudo negocio en declive | Muy común |

| 5–10% | Medio — el coste del capital suele ser mayor que el ROE | Común |

| 10–15% | Decente — recupera el coste del capital | Común (la mayoría de large-caps) |

| 15–25% | Fuerte — posición competitiva duradera | Poco común (cuartil superior) |

| >25% | Excepcional — normalmente economías monopolísticas o apalancamiento operativo extremo | Muy raro |

La parte "duradero" importa tanto como el nivel. Una empresa de bienes de consumo ganando 25% ROE cada año durante 30 años es mucho más valiosa que una de chips ganando 35% en el pico del ciclo y 8% en el valle. La matemática: ROE acumulado × tiempo = creación de riqueza compuesta.

Cuatro trampas al leer el ROE

- No descomponer la fuente. Dos negocios con ROE del 20% pueden tener perfiles de riesgo completamente distintos. Comprueba siempre la descomposición DuPont — si el apalancamiento hace el trabajo, el ROE es frágil.

- Comparar entre sectores sin contexto. Los bancos y las aseguradoras estructuralmente operan con multiplicadores de capital más altos que las empresas de software. Comparar el 15% ROE de un banco con el 15% ROE de una SaaS no tiene sentido sin contexto. Compara el ROE dentro del mismo sector.

- Ignorar la tendencia. Una foto estática del ROE pierde la trayectoria. Un ROE cayendo del 25% al 18% en 4 años es una peor señal que un ROE estable en 18% — la trayectoria implica que el foso competitivo se está erosionando.

- Leer el ROE en negocios con equity negativo. Programas agresivos de recompra pueden llevar los fondos propios a negativo en el balance (Apple brevemente, McDonald's, Philip Morris). Cuando el equity es pequeño o negativo, el ROE explota matemáticamente — el ratio pierde sentido. Cambia a ROIC o earnings yield.

Cómo se relaciona el ROE con otras métricas de calidad

| Métrica | Fórmula | Mejor para medir |

|---|---|---|

| ROE | Beneficio Neto / Equity | Retornos para accionistas, sensible a estructura de capital |

| ROIC | NOPAT / Capital Invertido | Calidad operativa, insensible a estructura de capital |

| ROA | Beneficio Neto / Activos Totales | Eficiencia de activos, ignora estructura de capital |

| Margen Bruto | Beneficio Bruto / Ingresos | Pricing power, ignora OpEx y base de capital |

El ROIC es la métrica de calidad más limpia — elimina los efectos de la estructura de capital, así que dos empresas con cargas de deuda muy distintas son directamente comparables. El ROE es más popular porque se cita más fácilmente y aparece en las herramientas de screening, pero para screens de calidad serios, el ROIC es la mejor lente.

Ejecuta análisis del ROE sobre tu cartera. En /chat, pregunta "para cada posición, muéstrame ROE a 5 años, ROIC y la descomposición DuPont. Marca cualquiera donde el ROE sea alto pero el ROIC esté por debajo del 10% — esos son los movidos por apalancamiento." PickSkill extrae los datos y renderiza la comparación.

Cómo se comporta el ROE entre mercados

| Mercado | Mediana típica de ROE large-cap | Umbral de calidad |

|---|---|---|

| Large-cap EE. UU. | 13–17% | 20%+ es territorio de calidad duradera |

| HK / China large-cap | 8–12% | 15%+ es fuerte |

| Acciones A (base 扣非) | 8–11% | 15%+ es fuerte; el ROE de SOE es estructuralmente más bajo |

El ROE de acciones A es más útil leído en base "扣非 ROE" — beneficio neto excluyendo partidas no recurrentes, que define la bolsa. El ROE titular puede inflarse con ganancias únicas (enajenaciones de activos, subsidios gubernamentales) que distorsionan la lectura de calidad.

Para contexto específico de mercado ver Mejores indicadores para acciones A.

Prompts de seguimiento habituales

- "Para [ticker], muéstrame el historial de ROE de 10 años y descompón cada año en componentes DuPont."

- "Encuentra nombres del S&P 500 con ROE superior al 20% Y deuda/equity por debajo de 1× — el screen de calidad sin apalancamiento."

- "Compara el ROE de [ticker] con sus 5 pares más cercanos. ¿La brecha se amplía o se estrecha?"

- "Construye una watchlist de cada acción A con ROE 扣非 a 5 años superior al 15%."

Lecturas adicionales

- Investopedia sobre el ROE — referencia completa que cubre la fórmula estándar y la descomposición.

- Aswath Damodaran sobre la descomposición DuPont — tratamiento académico de cómo usar el ROE en valoración.

- Cartas anuales de Berkshire Hathaway — la articulación repetida de Buffett sobre por qué importa el ROE duradero.

FAQ

¿Un ROE alto es siempre bueno? No siempre — el apalancamiento infla el ROE sin mejorar el negocio. Una empresa con 40% de ROE movida por 5× de apalancamiento es mucho más arriesgada que una con 20% de ROE movida enteramente por desempeño operativo. Combina el ROE con ROIC (que elimina el apalancamiento) y revisa la descomposición DuPont para saber qué driver hace el trabajo.

¿Cuál es un buen ROE para el S&P 500? La mediana de largo plazo para las empresas del S&P 500 es aproximadamente 13–15%, con variación significativa entre sectores (bancos estructuralmente más altos, utilities intensivas en capital estructuralmente más bajas). 20%+ sostenido durante un ciclo completo es el umbral de calidad duradera; muy pocas empresas alcanzan y mantienen ese nivel. Apple, Microsoft y Visa son los ejemplos raros.

¿Por qué Apple a veces reporta ROE superior al 100% o incluso negativo? Los programas agresivos de recompra pueden reducir drásticamente los fondos propios — los de Apple llevan años siendo un pequeño número positivo en relación con sus beneficios. Cuando el equity se acerca a cero, el ROE explota matemáticamente. El mismo programa de recompra puede empujar brevemente el equity a negativo (las recompras acumuladas exceden los beneficios retenidos), haciendo que el ROE pase a negativo incluso con un beneficio neto fuerte. Para negocios con muchas recompras, cambia a ROIC o earnings yield como métrica de calidad.

ROE vs ROIC — ¿cuál debería usar? ROIC para análisis de calidad serio; ROE para screens y comparaciones rápidas. El ROIC es insensible a la estructura de capital (incluye tanto deuda como equity en el denominador), por lo que aísla la calidad operativa. El ROE captura la combinación de calidad operativa y estructura de capital — útil para entender los retornos que los accionistas realmente ven, pero más difícil de comparar entre empresas con cargas de deuda muy distintas.

¿Cómo descompongo el ROE en el chat? Pregunta a PickSkill: "para [ticker], descompón el ROE en componentes DuPont para los últimos 5 años — margen neto, rotación de activos, multiplicador de capital — y dime qué driver está moviéndose más." El agente extrae datos de cuenta de resultados y balance, calcula los componentes y muestra la tendencia. La descomposición es la forma más limpia de detectar si los retornos vienen de operaciones que mejoran o simplemente de más apalancamiento.