Lire un 10-K en 30 minutes — ce que Wall Street lit vraiment

Ce que Wall Street lit vraiment dans un 10-K SEC. Les 4 Items (sur 15) qui portent du signal, workflow de lecture 30 minutes, technique de diff YoY.

Un 10-K est le rapport annuel que toute société cotée aux États-Unis dépose auprès de la SEC. C'est la source la plus autorisée sur l'entreprise — rédigé par la direction sous responsabilité légale, audité aux endroits qui comptent, déposé dans un format standard. Lu attentivement, un 10-K répond à presque toutes les questions importantes pour une décision d'investissement. Lu négligemment, il représente 150–300 pages de boilerplate juridique qui enfouissent le signal dans le bruit.

Ce guide est le flux de 30 minutes utilisé par les analystes professionnels : quelles quatre sections lire en profondeur, quelles 100+ pages survoler ou sauter, et quelles questions poser à chaque section. Aucune expertise comptable préalable n'est requise — vous n'avez pas besoin d'un diplôme en finance, vous avez besoin d'une carte.

Points clés

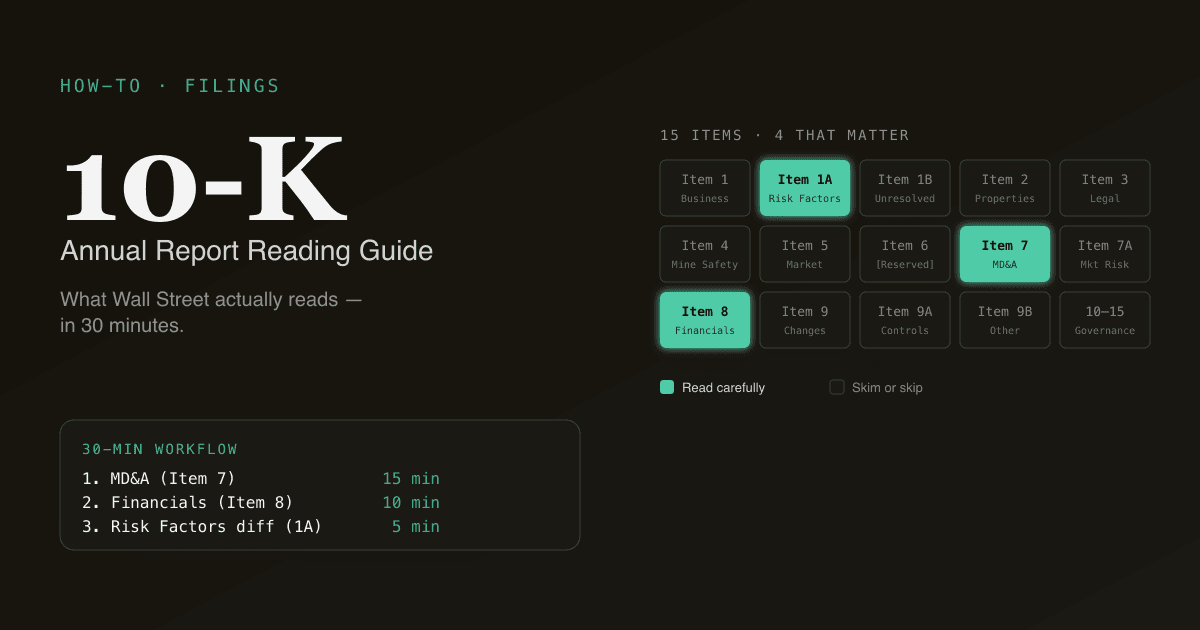

- Un 10-K contient 15 Items numérotés en quatre Parties. Quatre Items font 90 % du travail ; le reste est essentiellement du boilerplate.

- Ordre de lecture : Item 7 (MD&A) → Item 8 (États financiers) → Item 1A (Facteurs de risque) → annexes que vous avez marquées. Sauter l'Item 1 (description de l'activité) économise 20 minutes pour très peu de perte de signal.

- Le tableau de flux de trésorerie est la section la plus fiable de tout le document. Le résultat peut être remodelé dans le cadre du GAAP ; le cash est arrivé ou n'est pas arrivé.

- Les Facteurs de risque étaient du boilerplate — ils ne le sont plus. Depuis 2020, la SEC pousse les sociétés à divulguer des risques spécifiques ; le langage vraiment nouveau dans l'Item 1A est la section la plus lue par les investisseurs professionnels.

- PickSkill résume un 10-K en ~60 secondes avec les quatre sections importantes extraites, les postes liés à la source et les variations année contre année pré-calculées.

Qu'est-ce qu'un 10-K ?

Un 10-K est le rapport annuel complet qu'une société cotée aux États-Unis dépose auprès de la SEC dans les 60 à 90 jours suivant la clôture de son exercice (selon la taille du déposant). Il contient les états financiers audités, la discussion de la direction qui les met en perspective, une divulgation explicite des facteurs de risque et une série d'annexes qui expliquent les choix comptables derrière les chiffres.

Il est publié sur EDGAR (le système de dépôt de la SEC) et gratuit à télécharger. Chaque 10-K suit la même structure numérotée — Items 1 à 15 en quatre Parties — ce qui rend le document parcourable dès qu'on a la carte.

Le cousin trimestriel du 10-K est le 10-Q, déposé dans les 40 à 45 jours suivant la clôture de chaque trimestre. Le 10-Q est plus court (sans audit, sans rafraîchissement complet des facteurs de risque), et le flux ci-dessous lui est applicable — avec moins de profondeur dans le MD&A.

Les quatre sections qui comptent vraiment

Un 10-K a 15 Items. Lisez ces quatre. Survolez ou sautez le reste.

Item 7 — Discussion et analyse de la direction (MD&A)

Ce que c'est : le récit de la direction sur l'exercice, écrit en prose. Pourquoi les revenus ont bougé comme ils ont bougé, ce qui pousse le poste de coûts, à quoi le capex a été consacré, ce qu'ils anticipent pour la suite.

Temps de lecture : 10–15 minutes. Chaque minute vaut la peine.

Que chercher :

- Variation année contre année du chiffre d'affaires, déclinée par segment ou géographie. Comparez avec le MD&A de l'an dernier — les mêmes facteurs sont-ils cités ?

- La sous-section « Liquidité et ressources en capital ». C'est là que la direction parle des échéances de dette, de la position de trésorerie et des besoins de financement. Une société qui consacre soudain trois paragraphes à la liquidité, contre rien l'an dernier, envoie un signal de tension.

- Les mesures non-GAAP que la société met en avant (EBITDA ajusté, free cash flow, croissance organique). Notez les ajustements opérés ; une liste d'« exclusions » qui s'allonge est un drapeau jaune.

Item 8 — États financiers

Ce que c'est : les trois états audités — compte de résultat, bilan, tableau de flux — plus les annexes qui expliquent les postes.

Temps de lecture : 10 minutes pour les états, plus une lecture ciblée des annexes.

Que regarder, par ordre de priorité :

- Tableau de flux de trésorerie. C'est le moins manipulable. La partie haute du flux opérationnel réconcilie le résultat net avec la trésorerie d'exploitation — chaque ligne de retraitement est un endroit où le résultat GAAP s'écarte de la réalité de trésorerie. (Free cash flow =

OCF − Capex; voir Qu'est-ce que le free cash flow ?.) - Compte de résultat. Lisez de haut en bas en cherchant les variations importantes de marge brute et de marge opérationnelle, ainsi que tout élément exceptionnel dans le résultat d'exploitation.

- Bilan. Concentrez-vous sur trois lignes : trésorerie et équivalents (par rapport à un an plus tôt), dette totale, goodwill (élevé ou en croissance = acquisitions récentes ; vérifiez si elles couvrent le coût du capital).

Item 1A — Facteurs de risque

Ce que c'est : les risques que la direction est tenue de divulguer. Naguère 5–10 pages de langue de bois ; depuis la modernisation de la SEC en 2020, les sociétés sont poussées à divulguer des risques spécifiques.

Temps de lecture : 5–8 minutes. L'astuce est de lire les diffs — ce qui est nouveau par rapport à l'an dernier.

Que chercher :

- Les facteurs de risque nouveaux absents du filing précédent. Ils ont presque toujours du sens. Une société n'ajoute pas un facteur de risque à la légère — ajouter du texte crée une exposition juridique, donc le nouveau texte est là parce que le conseil juridique a insisté.

- Risques liés à la concentration clients (un client >10 % du CA), la dépendance à la chaîne d'approvisionnement, le changement réglementaire ou la conformité aux covenants de dette.

- Risques formulés au pluriel — « les contentieux » vs. « le procès » — indiquent généralement un litige en cours.

PickSkill compare automatiquement les Facteurs de Risque avec le filing de l'an passé et fait remonter uniquement le langage nouveau ou substantiellement modifié. C'est la partie la plus signalante d'un 10-K et la plus facile à manquer en lisant de haut en bas.

Les annexes que vous avez marquées

Ce que c'est : 30–80 pages de détail derrière chaque poste — politique de reconnaissance du revenu, définitions de segments, contrats de location, positions fiscales, échéancier de dette, rémunération en actions, engagements et passifs éventuels.

Temps de lecture : ciblé — 5 minutes pour les 1 à 3 annexes que vous avez marquées en lisant les Items 7 et 8.

Que chercher :

- Reconnaissance du revenu (en général Note 2). Les sociétés d'abonnement doivent détailler leurs obligations de prestation et leurs passifs contractuels — ils renseignent sur le backlog et le risque de renouvellement.

- Échéancier de dette. Liste chaque facilité, son taux, son échéance. Tracer un mur d'échéances à partir de cette table est la façon la plus propre d'évaluer le risque de refinancement.

- Engagements et passifs éventuels. Litiges en cours, engagements hors bilan, engagements d'achat. L'éventualité que vous voulez le plus trouver est celle sur laquelle la direction est laconique.

- Impôt sur les sociétés. La réconciliation entre taux statutaire et taux effectif. Grand écart = intensité d'optimisation fiscale ; vérifiez si les éléments favorables sont durables.

Le flux de 30 minutes

Séquence pratique :

- 2 min — Couverture et sommaire. Confirmez la période couverte, la catégorie de déposant (impacte les délais) et localisez les Items 7, 8 et 1A.

- 15 min — Item 7 MD&A. Lisez de haut en bas. Marquez toutes les références d'annexes que vous voulez suivre. Soulignez les chiffres que vous voulez vérifier contre l'Item 8.

- 10 min — Item 8 États financiers. Flux de trésorerie d'abord, puis compte de résultat, puis bilan. Extrayez trois chiffres : FCF, dette nette et croissance YoY du CA par segment.

- 5 min — diff de l'Item 1A. Comparez avec le 10-K de l'an dernier et lisez uniquement ce qui est nouveau ou substantiellement modifié.

- 3 min — annexes ciblées que vous avez marquées en chemin.

Sautez l'Item 1 (Business) sauf s'il s'agit de votre première fois sur la valeur — c'est du boilerplate qui se répète d'une année sur l'autre. Sautez les Items 9–15 sauf raison spécifique (rémunération des dirigeants, gouvernance, etc.).

Erreurs fréquentes en lisant des 10-K

Une checklist de 134 mots à garder en tête :

- Lire l'Item 1 intégralement. Boilerplate. Sautez-le sauf premier contact avec la société.

- Faire confiance au non-GAAP sans réconcilier. Cherchez toujours la table de réconciliation GAAP-vers-non-GAAP (généralement juste après le MD&A ou jointe en Exhibit 99). La taille du pont vous dit combien la direction est en train de retraiter.

- Ignorer le rapport d'audit. Une opinion propre fait un paragraphe ; tout ce qui dépasse est drapeau jaune (Critical Audit Matters, opinion avec réserves, doutes sur la continuité d'exploitation).

- Ne lire que le 10-K courant. Le signal est dans le diff contre l'an passé. Facteurs de risque, langage du MD&A et divulgations en annexes ne prennent sens qu'en regard de leur base précédente.

- Sauter le proxy. Le proxy (DEF 14A) explique la rémunération des dirigeants, l'indépendance du conseil et les transactions avec parties liées — contexte matériel que le 10-K ne couvre pas.

Comment PickSkill lit un 10-K pour vous

Ouvrez un chat et tapez :

« Résume le dernier 10-K de NVDA — donne-moi les highlights du MD&A, le FCF, la dette nette, les changements clés des Facteurs de Risque vs. l'an dernier et les annexes que je devrais regarder. »

PickSkill récupère le dernier 10-K sur SEC EDGAR, extrait les Items 7, 8 et 1A, exécute le diff des Facteurs de Risque contre le filing de l'an dernier, calcule les inputs de FCF et de WACC (pour un DCF si vous voulez), et restitue un walk-through de 90 secondes où chaque affirmation est liée à la page d'origine du filing. L'ensemble prend ~60 secondes.

Ce n'est pas un substitut à la lecture du filing soi-même quand les enjeux sont élevés. C'est une façon de savoir à l'avance quelles 4 sections lire en profondeur et quelles 100+ pages survoler.

Les 4 Items qui portent vraiment du signal

| Item # | Section | Pourquoi important |

|---|---|---|

| 1 | Business | Description claire de ce que fait l'entreprise et comment elle gagne de l'argent |

| 1A | Risk Factors | Liste juridique des éléments pouvant faire dérailler la thèse (le diff YoY est en or) |

| 7 | MD&A | Explication par le management des chiffres — lisez ce qu'ils ne disent pas |

| 8 | États financiers + notes | Les chiffres, plus les notes expliquant les choix comptables |

Les 11 autres Items sont soit du remplissage (bios des dirigeants, conseil d'administration, auditeurs), soit des reformulations des mêmes données. Survol, pas lecture détaillée.

FAQ

Quelle différence entre un 10-K et un 10-Q ? Le 10-K est le dépôt annuel — audité, complet, avec facteurs de risque et MD&A complets. Le 10-Q est le dépôt trimestriel — non audité, plus court, le MD&A étant généralement un delta vs. le trimestre précédent plutôt qu'une narration complète. La plupart des professionnels lisent les 10-Q pour la mise à jour du cash flow et le delta MD&A, et réservent la lecture approfondie au 10-K.

Quand les 10-K sont-ils déposés ? Le délai dépend de la catégorie de déposant : large accelerated filers (>~700M$ de flottant public) dans les 60 jours ; accelerated filers dans les 75 jours ; non-accelerated filers dans les 90 jours. La plupart des grandes capitalisations US clôturent en décembre et déposent leur 10-K fin février.

Où trouver les anciens 10-K d'une société ? SEC EDGAR est l'archive officielle et gratuite. Recherchez par nom ou ticker. Remonte généralement à 20 ans. PickSkill tire directement d'EDGAR — pas d'intermédiaire, les chiffres et le langage correspondent au filing.

L'opinion de l'auditeur est-elle toujours fiable ? Une opinion propre (« sans réserves ») signifie que l'auditeur estime que les états présentent fidèlement la situation financière dans tous leurs aspects significatifs. Ce n'est pas un certificat que le business est sain — c'est juste que la comptabilité est conforme au GAAP. Lisez la sous-section « Critical Audit Matters », introduite en 2019, pour les éléments que l'auditeur a marqués comme nécessitant un jugement supplémentaire.

Comment repérer le plus vite les drapeaux rouges comptables ? Trois signaux dans le tableau de flux : (1) écart grandissant entre résultat net et cash-flow opérationnel, (2) cash-flow opérationnel qui dépend de plus en plus de libérations de BFR (créances en baisse, dettes en hausse), (3) capex qui a fortement chuté année sur année. Aucun n'est concluant seul ; combinés ils méritent investigation.