Qu'est-ce que le rendement du dividende ? Le chiffre qui paraît simple mais ne l'est pas

Rendement du dividende = dividende annuel par action / cours. Formule, pourquoi un rendement élevé est souvent un avertissement, le payout ratio qui compte, et quatre pièges.

Le rendement du dividende correspond au dividende annuel par action divisé par le cours actuel, exprimé en pourcentage. C'est le chiffre que tout investisseur axé sur le revenu vérifie en premier. C'est aussi le chiffre le plus souvent mal lu — un rendement de dividende élevé est fréquemment un avertissement, pas un signal d'opportunité. Le rendement n'est qu'un ratio ; ce qui détermine s'il s'agit d'un vrai revenu, c'est la durabilité du dividende, qui dépend du payout ratio, du free cash flow qui le finance et de l'activité qui génère ce cash flow.

Points clés

- Formule :

Rendement = Dividende Annuel par Action / Cours Actuel. Utilisez le dividende trailing-twelve-months ou forward-twelve-months ; les deux peuvent diverger significativement pour les entreprises qui viennent de changer de politique. - Le rendement monte quand le cours baisse. Une « hausse de rendement » reflète souvent une baisse du cours, pas une hausse du dividende — le marché signale une inquiétude.

- Le payout ratio est le contrôle de durabilité :

Payout Ratio = Dividende / Résultat Net. Sous 50 % = sûr ; 50–80 % = normal ; 80 %+ = fragile. - Le payout basé sur le cash-flow (

Dividende / FCF) est plus honnête que celui basé sur les bénéfices — le résultat net peut être lissé ; le FCF est plus difficile à falsifier. - Le piège du dividende : un rendement de 10 % sur une action qui coupe son dividende de 50 % l'an prochain devient un rendement de 5 % avec une perte en capital de 50 %. Pas une affaire.

Comment calcule-t-on le rendement du dividende ?

Deux conventions courantes :

Rendement trailing = Dividendes versés (4 derniers trim.) / Cours actuel

Rendement forward = Dividende trimestriel actuel annualisé × 4 / Cours actuel

La plupart des plateformes citent par défaut le rendement trailing. Pour les entreprises qui ont récemment augmenté ou coupé leur dividende, les deux divergent. Vérifiez toujours à quelle version se réfère un chiffre cité — un « rendement de 5 % » peut signifier des choses très différentes selon que l'entreprise a augmenté ses dividendes de 50 % ce trimestre (forward 5 %, trailing 3,3 %) ou les a coupés de 50 % ce trimestre (trailing 5 %, forward 2,5 %).

Pour aller plus loin sur le côté cash-flow qui finance les dividendes, voir Qu'est-ce que le free cash flow ?.

Pourquoi un rendement élevé est souvent un avertissement

Le rendement est un ratio : Dividende / Cours. Il y a deux façons pour le rendement de monter :

- Le dividende augmente (rare ; requiert une décision du board et signale la confiance)

- Le cours baisse (courant ; signale une inquiétude)

La plupart des actions « à haut rendement » le sont parce que le cours a baissé. Si le cours a baissé parce que le marché voit le dividende comme menacé de coupe, le rendement élevé est une prédiction de coupe future de dividende, pas une aubaine.

Un contrôle rapide utile : un rendement supérieur à 6 % dans un environnement de taux pas à un plus-bas de 10 ans est à peu près toujours l'une de trois choses :

- Un real-estate investment trust (REIT) où le payout élevé est structurel (les REIT doivent distribuer 90 %+ du revenu imposable).

- Un master limited partnership (MLP) où la structure force des distributions élevées.

- Une entreprise classique où le dividende est sérieusement menacé d'être coupé.

Pour les entreprises non-REIT, non-MLP, les rendements de dividende soutenus au-dessus de 6 % aboutissent statistiquement bien plus souvent à des coupes de dividende qu'à des hausses.

Ce que le payout ratio vous dit réellement

Le payout ratio est la métrique de durabilité la plus importante d'un dividende :

Payout sur Résultat Net = Dividendes / Résultat Net

Payout sur Cash = Dividendes / Free Cash Flow

Un cadre simple pour le payout sur cash :

| Payout (% du FCF) | Interprétation |

|---|---|

| < 30 % | Très sûr — large coussin pour rachats, désendettement ou hausses futures |

| 30–60 % | Sûr — typique des payeurs de dividende matures |

| 60–80 % | Normal pour les REIT à haut rendement et les utilities ; moins pour les industries |

| 80–100 % | Fragile — une petite baisse de résultats force une coupe |

| > 100 % | Insoutenable — le dividende est financé par dette ou cession d'actifs, pas par cash flow |

La précondition la plus courante d'une coupe de dividende : un payout sur cash qui dépasse 100 % pendant 2 à 3 trimestres consécutifs alors que le FCF décline, mais le board n'a pas encore coupé. Les boards coupent presque toujours après, pas avant — moment où le cours a déjà bougé.

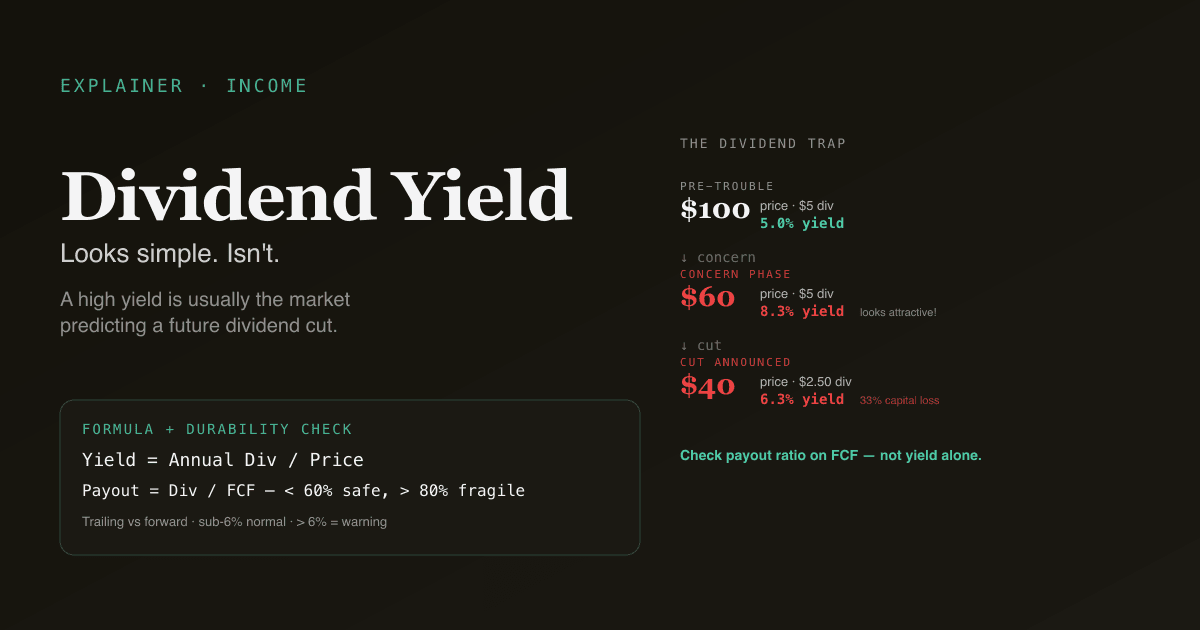

Le piège du dividende

Un « piège du dividende » est une action à haut rendement qui coupe son dividende, produisant un résultat double perdant : le revenu disparaît, et le cours chute brutalement à l'annonce de la coupe (typiquement 15–30 %).

L'arithmétique typique d'un piège du dividende :

| Étape | Cours | Div. Annuel | Rendement |

|---|---|---|---|

| Avant les ennuis | 100 $ | 5 $ | 5,0 % |

| Phase d'inquiétude | 60 $ | 5 $ | 8,3 % — paraît attractif ! |

| Coupe annoncée | 40 $ | 2,50 $ | 6,3 % — rendement « rétabli » |

L'investisseur qui a acheté à 60 $ pour le « rendement de 8,3 % » possède maintenant une action à 40 $ qui paie 4,2 % sur son prix de revient (2,50 $ / 60 $), avec une perte en capital de 33 %. Le rendement élevé était le marché prédisant correctement la coupe, pas une opportunité que le marché avait manquée.

Comment l'éviter : recouper le payout sur cash (>80 % est fragile), vérifier les commentaires du management sur le dividende (la défensive est un tell), et vérifier le marché obligataire — si les spreads de crédit ont explosé, l'equity signale le risque de dividende via les obligations d'abord.

Quatre pièges classiques du retail

- Courir après le rendement sans vérifier la durabilité. Un rendement de 7 % avec un payout ratio de 90 % est significativement différent d'un rendement de 4 % avec un payout de 30 %. Ce dernier est plus sûr et a plus de marge pour croître ; le premier est fragile.

- Ignorer la croissance. Un rendement de 2 % croissant de 10 % par an (un « dividend grower ») compose à un rendement sur prix de revient bien plus élevé qu'un rendement de 5 % stable. Sur 10 ans : 2 % croissant à 10 % = 4,7 % de rendement sur prix d'origine ; 5 % stable = 5 % de rendement. Étendez à 20 ans : 12 % vs 5 %. La croissance gagne.

- Comparer les rendements de dividende sans contexte. Le secteur compte : les rendements des utilities, des REIT et du tabac sont tous structurellement plus élevés que ceux du tech. Comparez au sein du secteur et par rapport à la fourchette historique de l'entreprise.

- Ne pas stress-tester contre un ralentissement. Ce dividende survivra-t-il à une baisse de 30 % des bénéfices ? Faites le calcul : si le BPA baisse de 30 %, que devient le payout ratio ? S'il passe les 80 %, le dividende est menacé ; s'il passe les 100 %, le dividende est mathématiquement insoutenable sans sauvetage par le bilan.

Comment le rendement du dividende s'intègre dans un cadre de valorisation

Pour les investisseurs axés sur le revenu, le rendement du dividende se combine avec d'autres multiples pour former un tableau complet :

| Multiple | Ce qu'il capture |

|---|---|

| Rendement du Dividende | Revenu actuel |

| Taux de Croissance du Dividende (CAGR 5 ans) | Trajectoire future du revenu |

| Payout Ratio | Soutenabilité du dividende actuel |

| P/E | Valorisation globale |

| Rendement FCF | Capacité de génération de cash qui finance le dividende |

Le cadre des « dividend aristocrats » (25+ ans de hausses consécutives du dividende) est essentiellement un screen qualité utilisant la durabilité du dividende comme proxy. Les entreprises qui ont augmenté leurs dividendes à travers de multiples récessions ont, par sélection, les cash flows les plus résilients.

Lancez une analyse du rendement sur votre portefeuille. Dans /chat, demandez « pour chaque ligne, montre le rendement forward, le payout ratio sur résultat net et sur FCF, la croissance du dividende sur 5 ans, et l'année de la dernière coupe si applicable ». PickSkill récupère les données et signale tout payout ratio supérieur à 80 %.

Comportement du rendement du dividende selon les marchés

| Marché | Fourchette typique S&P 500 / large cap | Notes |

|---|---|---|

| S&P 500 US | 1,2 % – 2,0 % chiffre en titre ; large dispersion sectorielle | Utilities 3–4 %, REIT 3–6 %, Tech 0,5–1,5 % |

| Large caps Hong Kong / Chine | 2,5 % – 4,5 % | Structure lourde en SOE produit des payouts plus élevés |

| Large caps actions A | 1,5 % – 3,5 % | Rendements bancaires et SOE élevés ; rendements tech / croissance proches de zéro |

Pour les actions A spécifiquement, le rendement du dividende interagit avec le régime réglementaire : la China Securities Regulatory Commission a accru la pression sur les sociétés cotées pour qu'elles versent des dividendes ces dernières années, en particulier les entreprises publiques. Le thème « 高股息 » (dividende élevé) a été un favori périodique du marché, surtout dans les périodes de faible croissance où les investisseurs rotent vers le revenu.

Voir Meilleurs indicateurs pour les actions A pour le playbook large sur la dynamique spécifique aux actions A.

Prompts de suivi courants

- « Pour mon portefeuille axé dividende, montre le payout ratio sur FCF et toutes les lignes où le payout a dépassé 80 % au cours des 4 derniers trimestres. »

- « Trouve les dividend aristocrats du S&P 500 avec croissance du dividende > 8 % sur 5 ans ET P/E forward < 18. »

- « Compare le rendement actuel de [ticker] à sa médiane sur 10 ans. Le rendement élevé est-il une opportunité de valeur ou un piège ? »

- « Construis une watchlist d'actions A à haut dividende avec payout ratio < 60 % ET croissance positive du dividende sur 3 ans. »

Pour aller plus loin

- Investopedia sur le rendement du dividende — référence exhaustive.

- S&P Dow Jones Indices Dividend Aristocrats — méthodologie du benchmark canonique de dividende durable.

FAQ

Qu'est-ce qu'un « bon » rendement de dividende ? Il n'y a pas de réponse universelle — le secteur compte. Un rendement de 1,5 % est bon pour une valeur tech ; un rendement de 5 % est normal pour une utility ; un rendement de 7 % est suspect presque partout en dehors des REIT et MLP. La question plus utile : ce rendement est-il supérieur à la médiane historique de l'entreprise ? Si oui, creusez pourquoi — les hausses de rendement sont souvent des avertissements.

Pourquoi le rendement du dividende compte-t-il pour le rendement total ? Sur le très long terme, les dividendes ont contribué à environ 40–50 % du rendement total du S&P 500 (revenu cumulé réinvesti). Pour les détenteurs long terme, la croissance du dividende est une composante significative du rendement composé — mais la croissance compte plus que le niveau. Un rendement de 2 % croissant de 10 % par an compose à un rendement sur prix d'origine bien plus élevé qu'un rendement de 5 % stable.

Les dividendes sont-ils toujours meilleurs que les rachats d'actions ? Non — les rachats sont plus efficaces fiscalement (pas d'événement fiscal immédiat pour l'actionnaire), et ils laissent les actionnaires s'auto-sélectionner entre revenu et réinvestissement. Les dividendes sont plus rigides (les couper est un signal majeur) et créent des événements fiscaux forcés. Le débat « dividendes vs rachats » est largement tranché en faveur des rachats pour les actionnaires domestiques imposables. La culture du dividende persiste à cause des préférences des investisseurs et de la valeur de signal de crédibilité des paiements de dividende constants.

Qu'est-ce qu'un dividend aristocrat ? Une large cap US qui a augmenté son dividende pendant 25+ années consécutives. La liste (S&P 500 Dividend Aristocrats) compte environ 65 noms. Le screen est effectivement un screen qualité : les entreprises qui ont augmenté leurs dividendes à travers de multiples récessions ont, par sélection, des positions concurrentielles durables et des cash flows résilients. Les noms penchent vers la consommation de base, l'industrie et la santé — moins de noms tech.

Faut-il réinvestir les dividendes ou prendre du cash ? Pour les investisseurs en phase d'accumulation, le réinvestissement automatique (DRIP) est mécaniquement plus simple et force le dollar-cost averaging. Pour les investisseurs en phase de revenu (retraite), prendre du cash a du sens. Pour les comptes fiscalement sensibles, les dividendes sont imposables à la réception, que vous réinvestissiez ou non — la facture fiscale est la même dans les deux cas, le choix est purement de savoir si vous voulez le cash maintenant.