10-K を 30 分で読み切る — ウォール街が実際に読むのはどこか

10-K 年次報告書の実践ガイド — 投資判断を動かす 4 つのセクション、スキップしてよい 100+ ページ、そしてプロのアナリストが使う 30 分の読み方ワークフロー。

10-K は米国上場のすべての公開企業が SEC に提出する年次報告書です。事業に関する最も権威ある情報源 ── 法的責任のもとで経営陣が執筆し、必要部分は監査済み、標準フォーマットで開示されます。丁寧に読めば、投資判断を左右するほぼあらゆる問いに答えてくれます。雑に読めば、150–300 ページの法律的な雛形のなかにシグナルが埋もれます。

本ガイドはプロのアナリストが採用する 30 分のリーディング・ワークフローです:精読すべき 4 つのセクション、流し読みかスキップでよい 100+ ページ、各セクションに投げかけるべき問いを示します。会計の前提知識は不要 ── 必要なのは金融の学位ではなく、1 枚の地図です。

要点まとめ

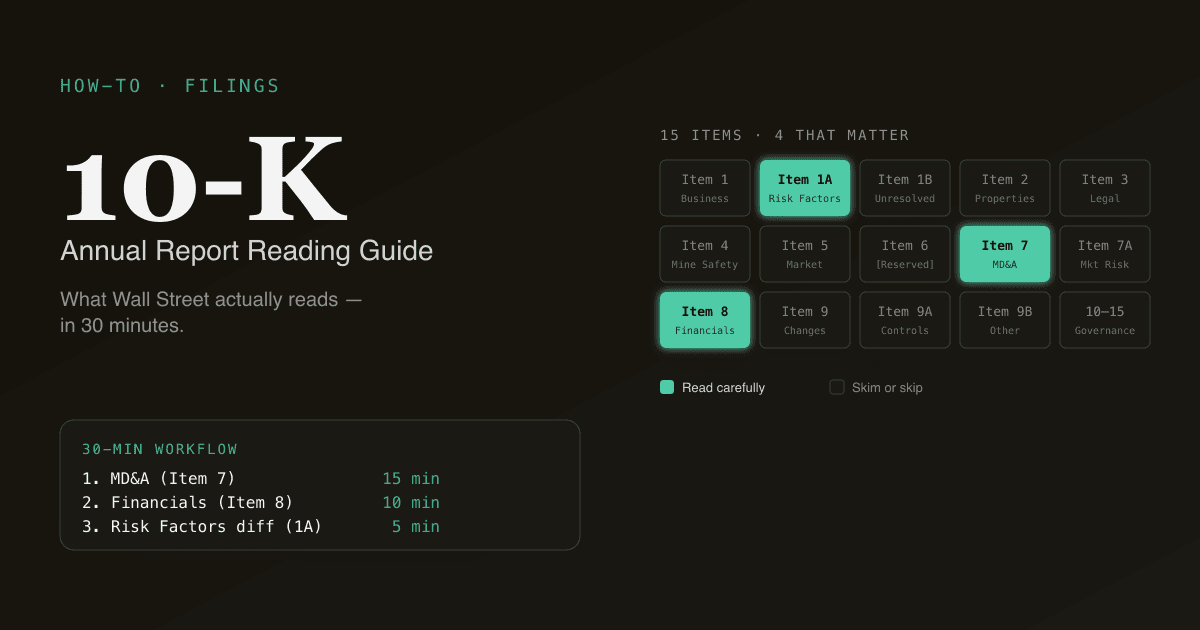

- 10-K は 4 つの Part に分かれ、Item 1〜15 で構成されます。 90% の仕事をする Item は 4 つだけ、残りは概ね雛形。

- 読む順:Item 7(MD&A)→ Item 8(財務諸表)→ Item 1A(リスク要因)→ 自分が印を付けた脚注。 Item 1(事業説明)をスキップすれば 20 分節約でき、失うシグナルはほとんどない。

- キャッシュフロー計算書は文書全体で最も操作されにくい。 利益は GAAP の枠内でも形を変えられるが、現金は来たか来ないかのどちらか。

- リスク要因はかつて雛形だったが、今は違います。 2020 年以降、SEC は具体的なリスクの開示を促してきました。Item 1A の本当に新しい言葉は、プロの投資家が最も読むセクション。

- PickSkill は約 60 秒で 10-K を要約します。 4 つの重要セクションを抜き出し、明細を原典にリンクし、前年比の差分も先回りで計算済み。

10-K とは?

10-K は米国上場の公開企業が会計年度終了後 60–90 日以内(申請区分による)に SEC に提出する包括的な年次報告書です。監査済み財務諸表、それを枠付けする経営陣の議論と分析(MD&A)、明示的なリスク要因の開示、そして数字の背後にある会計選択を説明する一連の脚注が含まれます。

EDGAR(SEC の開示システム)で公開されており、無料でダウンロードできます。すべての 10-K は同じ番号構造 ── 4 つの Part に分かれた Item 1 〜 Item 15 ── に従うので、地図さえあれば素早く目的の場所に辿り着けます。

10-K の四半期版が 10-Q で、各四半期終了後 40–45 日以内に提出されます。10-Q は短く(監査なし、リスク要因の完全更新もなし)、以下のワークフローも適用可能 ── ただし MD&A の深度は浅くなります。

本当に重要な 4 つのセクション

10-K には Item が 15 個あります。この 4 つを読んでください。残りは流し読みかスキップで十分です。

Item 7 — 経営陣による討議と分析(MD&A)

何か: 経営陣自身の言葉で書かれた当年の振り返り。なぜ売上がそう動いたか、コストを動かしているものは何か、capex は何に使ったか、来期どう見ているか。

読む時間: 10–15 分。1 分も惜しまない価値あり。

何を見るか:

- 売上の前年同期比変動を、セグメント別または地域別に分解。前年の MD&A と比較 ── 同じ要因を引いているか?

- 「流動性および資本資源(Liquidity and Capital Resources)」サブセクション。経営陣が債務満期、現金ポジション、必要な資金調達について語る場所。前年にはなかった流動性の議論に 3 段落を割いていたら、それはストレスのシグナルです。

- 経営陣が強調する非 GAAP 指標(調整後 EBITDA、フリー・キャッシュフロー、オーガニック・グロース)。どのような調整を加えているかに注意 ── 「除外項目」が増えていく一覧は黄信号。

Item 8 — 財務諸表

何か: 監査済みの三表 ── 損益計算書、貸借対照表、キャッシュフロー計算書 ── と、項目を説明する脚注。

読む時間: 三表で 10 分、加えて狙いを定めた脚注読み。

優先順:

- キャッシュフロー計算書。 最も操作しづらい財表。営業 CF の上部で純利益から営業キャッシュへの調整が示され、各項目は GAAP 利益と現金の現実が乖離する場所を教えてくれる。(フリーキャッシュフロー =

OCF − Capex;参照: FCF とは?。) - 損益計算書。 上から下に読み、粗利率・営業利益率の異常変動や一過性項目を探す。

- 貸借対照表。 三つの数字に注目 ── 現預金(前年比)、総負債、のれん(大規模または増加 = 直近の買収あり;資本コストを稼げているか確認)。

Item 1A — リスク要因

何か: 経営陣が法的に開示を義務づけられたリスク。以前は 5–10 ページの定型句だったが、SEC の 2020 年の規則近代化以降、企業は具体的なリスク開示を求められるように。

読む時間: 5–8 分。コツは「差分」を読むこと ── 前年比で何が変わったか。

何を見るか:

- 前年の開示になかった新規のリスク要因。 ほぼ常に意味があります。企業がリスク要因を軽い気持ちで増やすことはない ── 文言を増やすと法的露出も増えるので、新しい言葉は法務が主張した結果です。

- 顧客集中(単一顧客が売上の 10% 超)、サプライチェーン依存、規制変更、債務コベナンツに関わるリスク。

- 企業が複数形で語るリスク ── 「訴訟の諸事案」と「その訴訟」 ── は通常、進行中の係争を示唆。

PickSkill はリスク要因を前年版と自動 diff し、新規・実質変更があった文言だけを抽出します。10-K のなかで最もシグナルが強く、かつ上から順に読むと最も見落とされる部分です。

印を付けた脚注

何か: 各勘定の背後にある詳細を 30–80 ページにわたって説明する箇所 ── 収益認識方針、セグメント定義、リース、税務ポジション、債務スケジュール、株式報酬、コミットメントと偶発事象。

読む時間: Item 7・8 の読書中に印を付けた 1–3 個の脚注に絞って 5 分。

何を見るか:

- 収益認識(通常 Note 2)。サブスク企業は履行義務と契約負債を開示する必要があり、これらが受注残と更新リスクを示す。

- 債務スケジュール。 各融資枠、金利、満期を列挙。この表から満期ウォール(maturity wall)を描くのが、借換リスク評価の最もクリーンな手法。

- コミットメントと偶発事象。 係属中の訴訟、オフバランスの義務、購買コミットメント。経営陣が最も短い文言で済ませた項目こそ最も気にする価値あり。

- 法人所得税。 法定税率から実効税率への調整。差が大きい = 税務プランニングが密;有利な項目が持続可能か確認。

30 分ワークフロー

実用的なシーケンス:

- 2 分 ── 表紙と目次。 対象会計期間、申請区分(加速申請者か等で締切が変わる)、Item 7・8・1A の位置を確認。

- 15 分 ── Item 7 MD&A。 上から下まで読む。追跡したい脚注への参照に印を付ける。Item 8 で照合したい数字に下線。

- 10 分 ── Item 8 財務諸表。 キャッシュフロー → 損益 → 貸借の順。3 つの数字を抽出:FCF、純有利子負債、セグメント別前年比成長。

- 5 分 ── Item 1A リスク要因の diff。 前年の 10-K と照合し、新規・実質変更のみを読む。

- 3 分 ── 印を付けた脚注を狙い撃ち。

Item 1(事業)はその銘柄を初めて見る場合を除いてスキップ ── 年度間ほとんど変わらない雛形です。Item 9〜15 も具体的な目的(役員報酬、ガバナンス等)がなければスキップ。

10-K を読むときの典型的なミス

頭に入れておく価値のある 134 語のチェックリスト:

- Item 1 を全文読む。 雛形。初見の銘柄でなければスキップ。

- 対照せずに非 GAAP を鵜呑みにする。 GAAP → 非 GAAP の調整表(通常は MD&A の後、または 99 号添付のリリース内)を必ず確認。橋渡しの大きさが「何をどれだけ調整しているか」を示す。

- 監査報告書を無視する。 クリーンな意見は 1 段落で済む;それ以上の長さは黄信号(重要な監査事項、限定意見、継続企業の前提の疑義)。

- 当年の 10-K だけ読む。 シグナルは前年との差分にある。リスク要因、MD&A の文言、脚注開示は、前年のベースラインと照らして初めて意味を持つ。

- プロキシをスキップする。 委任状(DEF 14A)は役員報酬、取締役の独立性、関連当事者取引を説明 ── 10-K では展開されない実質的な文脈。

PickSkill は 10-K をどう読むか

チャットを開いて入力:

「NVDA の最新 10-K を要約して ── MD&A のハイライト、FCF、純有利子負債、前年比でのリスク要因の主な変化、注目すべき脚注を教えて。」

PickSkill は SEC EDGAR から最新 10-K を取得し、Item 7・8・1A を抽出、リスク要因の前年 diff を実行、FCF と WACC の入力を計算(DCF もそのまま走らせ可能)、各主張をオリジナル開示のページにリンクした 90 秒ウォークスルーを返します。所要時間は約 60 秒。

これは重要局面で原典を自分で読むことの代わりではありません。価値は、手を動かす前に「どの 4 セクションを深読みし、どの 100+ ページを流すか」を知れる点にあります。

本当にシグナルを運ぶ 4 つの Item

| Item # | セクション | なぜ重要か |

|---|---|---|

| 1 | Business | 会社が何をして、どう稼ぐかの平易な記述 |

| 1A | Risk Factors | 論点を覆し得る事項の法務リスト(年度差分が最も情報価値が高い) |

| 7 | MD&A | 経営陣による財務の自己説明 — 言わなかったことを読む |

| 8 | 財務諸表 + 注記 | 数字そのものと、会計選択を説明する脚注 |

他の 11 Item は決まり文句(役員経歴、取締役会、雇用会計士)か、同じ財務データの別形式。スキャンするだけ、精読しないこと。

FAQ

10-K と 10-Q の違いは? 10-K は年次 ── 監査済み、包括的、フルなリスク要因と MD&A を伴う。10-Q は四半期 ── 未監査、短く、MD&A は通常前四半期比の差分でフルな叙述ではない。多くのプロは 10-Q でキャッシュフロー更新と MD&A 差分を取り、深読みは 10-K に取っておきます。

10-K はいつ提出される? 締切は申請区分による:大規模加速申請者(公開浮動株時価約 7 億ドル超)は会計年度終了後 60 日以内、加速申請者は 75 日、非加速申請者は 90 日。米国大型株の多くは 12 月決算で、10-K を 2 月下旬に提出。

過去の 10-K はどこで見られる? SEC EDGAR が公式の無料アーカイブ。社名またはティッカーで検索。通常 20 年以上遡れます。PickSkill は EDGAR から直接抽出 ── 第三者データ仲介を挟まないので、数字も文言も決算書と一致。

監査意見は常に信頼できるか? クリーンな(「無限定」)意見は、監査人がその財表が会社の財政状態を重要なすべての点で公正に表示していると考えていることを意味する。事業が健全だと証明するものではない ── 会計が GAAP に準拠している、というだけ。2019 年導入の「重要な監査事項(Critical Audit Matters)」サブセクションで、監査人が追加の判断を要すると印を付けた事項を確認できる。

会計の赤旗を最速で見抜くには? キャッシュフロー計算書からの 3 つのシグナル:(1)純利益と営業キャッシュフローの乖離が広がる、(2)営業キャッシュフローが運転資本リリース(売掛金減・買掛金増)に依存し始める、(3)capex が前年比で急減。単独では結論は出ない;組み合わせて出れば調査の価値あり。