KDJ vs RSI — どちらのモメンタム振動子を使うべきか?

KDJとRSIはどちらもモメンタムを測定するが、異なる式と時間軸。並列比較、それぞれの勝つ場面、組み合わせ方を解説。

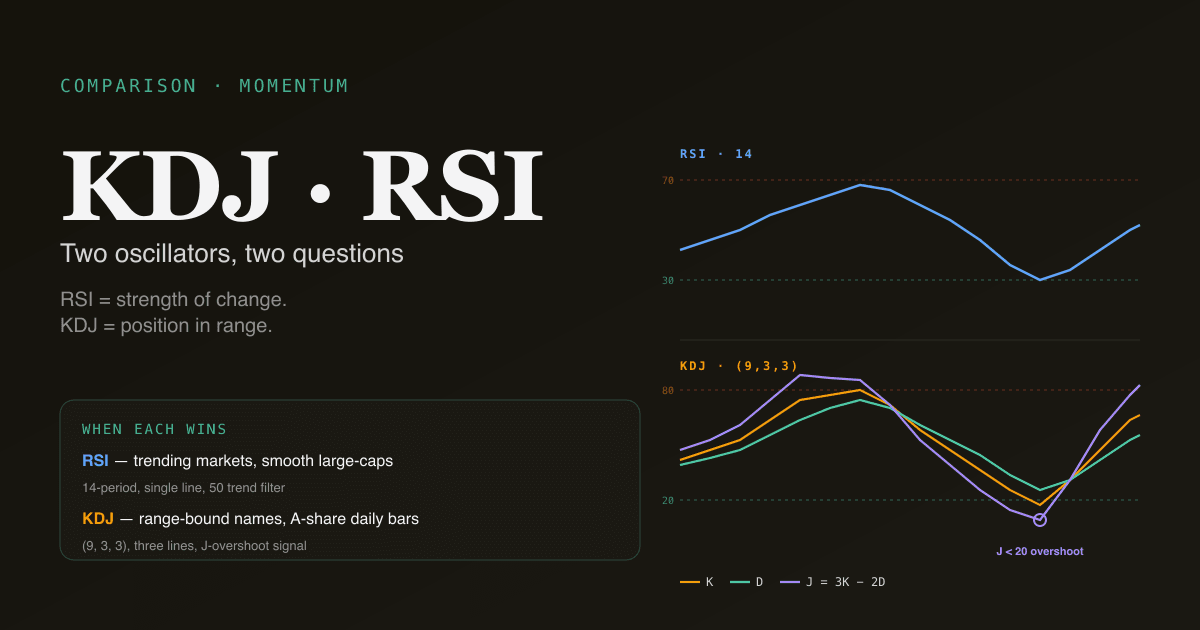

RSIとKDJはどちらもモメンタム振動子ですが、異なる質問をします。RSIは最近の価格変化の強さを平均サイズに対して測定し、KDJは終値が直近の価格レンジ内のどこにあるかを測定して、そのシグナルを2回平滑化します。 ほとんどの個人投資家の議論は両者を代替として位置づけますが、それらは補完物 — それぞれが特定の市場レジームで明確なエッジを持ち、組み合わせはどちらか単独より情報的です。

重要なポイント

- 異なる入力:RSIは終値間の変化を使用、KDJは終値とレンジの位置を使用。

- 異なるスケール:RSIは0〜100で動き、買われすぎ/売られすぎは70/30、KDJのJ線は0〜100を超え得る(そのオーバーシュートは情報的)。

- RSIはトレンディング市場で優れる — その50ラインはクリーンなトレンドフィルター。

- KDJはレンジ相場で優れる — レンジ位置への感度がスイングレベルでの反転を早く捉える。

- 組み合わせはどちらか単独より強力 — 両方に同時のダイバージェンスは、どちらか1つのダイバージェンスより実質的に確信度が高い。PickSkill /indicatorsダッシュボードは全保有銘柄に両者を並列で表示。

2つの式を並列で

RSI(相対力指数)

J. Welles Wilderが1978年に開発。範囲0〜100、デフォルト14期間。

RS = Average Gain(14) / Average Loss(14)

RSI = 100 − [100 / (1 + RS)]

「平均ゲイン」は終値が上昇したバーの平均、「平均ロス」は終値が下落したバーの絶対値平均。平滑化はWilderの修正移動平均(α = 1/14の14期間指数平滑化)を使用、標準EMAとはわずかに異なります。

詳細な扱いはRSIとは?を参照。

KDJ(J線付きストキャスティクス振動子)

古典的ストキャスティクス振動子のバリアントで、J線が追加されたもの。中国A株個人投資家コミュニティで最も広く使われ、デフォルト(9, 3, 3)期間。

RSV = ((Close − Low(9)) / (High(9) − Low(9))) × 100

K = (2/3 × K[prev]) + (1/3 × RSV)

D = (2/3 × D[prev]) + (1/3 × K)

J = 3 × K − 2 × D

KとDは0〜100で動き、Jは両端を超え得る(J > 100またはJ < 0)、その構造ゆえに。オーバーシュートはJ線の際立つ特徴 — 極端値を増幅し、KやDより早く転換します。

詳細な扱いはKDJとは?を参照。

解釈の違い

| 観点 | RSI | KDJ |

|---|---|---|

| 根底の入力 | 終値間の価格変化 | 終値と直近高安レンジ |

| デフォルト期間 | 14 | 9(より速い) |

| 買われすぎ/売られすぎ | 70 / 30 | 80 / 20(K、D);Jはオーバーシュート |

| ラインの数 | 1ライン | 3ライン(K、D、J) |

| 最も検出が得意なもの | トレンド強度 + 極端値 | 定義されたレンジでの反転 |

| クロスシグナル | RSIの50クロス(トレンドフィルター)、70/30離脱(極端値離脱) | KがDをクロス(より速い)、Jの転換点(最も速い) |

| 失敗モード | 強いトレンド中に買われすぎ/売られすぎを維持 | 低ボラティリティの荒れ相場でwhipsaw |

| 文化的に最も使われる場所 | 米国機関投資家 + 個人投資家 | A株個人投資家、一部の香港採用 |

根本的な違い:RSIは価格変化指標、KDJはレンジ位置指標。 トレンディング市場では、RSIの「変化の強さ」読み値が情報的 — 強い上昇終値はRSIを70に向けて駆動し、そこに留める。レンジ相場では、KDJの「レンジ内の位置」読み値が情報的 — 終値がレンジ高値近くなら、変化がどれほど強かったかにかかわらずKDJは80近く。

いつRSIが勝つか?

KDJよりRSIが多くのシグナルを提供する3つのレジーム:

- 確認されたトレンディング市場。 ADX > 25のとき、RSIの買われすぎ/売られすぎ読み値は反転シグナルではなく継続シグナルとして信頼できる状態を維持。トレンディング市場での持続的なRSI > 70は「売るための買われすぎ」ではなく — 「モメンタムを伴う上昇トレンド」。RSIの50ラインはクリーンなトレンドフィルターとして機能:50超 = 上昇トレンドバイアス、未満 = 下降トレンド。

- 滑らかなトレンドを持つ高モメンタム銘柄。 大型テック、メガキャップ銘柄、指数 — 持続的な方向性ある動きと限定的な平均回帰を持つ銘柄。RSIはモメンタムの持続性をKDJより捉え、KDJは振動しすぎる。

- マルチタイムフレーム分析。 RSIは単一線であるため、マルチタイムフレーム比較(日足RSIと週足RSIの整列)がクリーン。KDJの3本線はマルチタイムフレーム分析を散らかします。

RSIの詳細はRSIとは?を参照。

いつKDJが勝つか?

RSIよりKDJが多くのシグナルを提供する3つのレジーム:

- スイングレベルでのレンジ相場。 価格が定義されたレンジ(サポートとレジスタンスがよく定義)で振動するとき、KDJのより早く感度の高い転換がレンジの両端で反転を捉え、RSIはまだニュートラル。

- A株日足。 A株個人投資家コミュニティはKDJをデフォルトのモメンタムツールとして使う;文化的協調はA株銘柄でシグナルを部分的に自己実現的にする。J線オーバーシュートパターンは地元トレーダー語彙で認識されたセットアップ。

- 速い動きの底(またはトップ)を捉える。 KDJの3線構成は、Jが最初に転換し、KがDをクロスして確認することを意味。2段階確認はRSIの単一線軌跡より速く、鋭いスイングピボットを持つ銘柄でうまく機能。

KDJの詳細はKDJとは?を参照。

両者をどう組み合わせて使うか

PickSkillマルチ指標ダッシュボードで使われている最もクリーンな組み合わせ — 両者を並列に実行し、合意を探すこと:

| シグナル | 解釈 |

|---|---|

| RSI売られすぎ + KDJ売られすぎ + 両方上向き転換 | 高確信度の強気反転候補;2つの振動子が条件と転換の両方で一致 |

| RSI > 70 + KDJ > 80 + 価格がまだ上昇トレンド | 確認された上昇トレンドの継続;ADXがトレンド弱化を示さない限りフェードしない |

| RSIダイバージェンス + 同じスイングでKDJダイバージェンス | マルチ振動子ダイバージェンス — どちらか単独のダイバージェンスより実質的にエッジ高い |

| RSIは1つを言い、KDJは別を言う | 矛盾シグナル — 整列が現れるまでセットアップをスキップ |

規律は両方を要求すること。RSI単独(またはKDJ単独)で動くのは1つの入力で動くこと;合意を要求すると偽陽性の実質的シェアをフィルターします。

RSI/KDJ比較における4つの罠

- どちらかを単独トリガーとして扱う。 両方の振動子はフィルターと確認で、単独トリガーではない。トレンドフィルター(MAスタック + ADX)とレベル参照(サポート/レジスタンス)と組み合わせてから動くこと。

- すべての銘柄でデフォルト期間を使う。 デフォルト(RSI 14、KDJ (9, 3, 3))は日足での合理的な出発点。週足では約3か月と約9週間に相当 — 実世界用語で異なる。日中では個人投資家ガイドが仮定するよりはるかに少ない情報を捉える。実際にトレードする時間軸に期間を合わせること。

- 文化的文脈を無視する。 米国機関投資家フローはRSIで取引し、A株個人投資家フローはKDJで取引。文化的協調はシグナルを部分的に自己実現的にするため重要。A株銘柄では、KDJはその数学的内容を超えた情報的重みを持ちます。

- どちらが「良い」かを決めようとする。 両方機能する;両方が特定の失敗モードを持つ;両方が一緒のほうが強い。「RSI vs KDJ」の議論はカテゴリーエラー — 競合相手ではなく補完ツールです。

A株 vs 米国株でどう振る舞うか

A株市場マイクロストラクチャーがどちらに傾けるかを変えます:

- A株:KDJがデフォルト。値幅制限、T+1決済、より高い個人投資家参加すべてが、変化の強さフレーミングよりレンジ位置フレーミングを支持。RSIは依然として機能しますが文化的に副次的。PickSkillダッシュボードはA株チャートで両方を浮上させ、KDJを主要指標として表示。

- 米国大型株:RSIがデフォルト。連続流動性、深い機関投資家フロー、より滑らかな価格アクションがRSIのトレンド強度フレーミングを支持。KDJは依然として機能しますが、トレンディング市場で多くの偽陽性を含むより頻繁なシグナルを生む。

- 香港銘柄:混合文化 — 地元トレーダー語彙はKDJを使い、外国機関投資家フローはRSIを使う。どちらも機能;両方使うのが保守的なデフォルト。

より広い市場別分析はMACDのA株 vs 米国株を、A株プレイブックはA株のベスト指標を参照。

ポートフォリオで両方実行。 /indicatorsダッシュボードは全保有銘柄にRSIとKDJを並列で描画、合意/不一致を一目で表示、マルチ振動子ダイバージェンスを別シグナルとしてフラグ。

さらに読む

- Investopedia RSIとストキャスティクス振動子(KDJファミリー) — リファレンスとなる扱い。

- J. Welles Wilder Jr.『テクニカルトレーディングシステムの新概念』 — 開発者のオリジナルRSIリファレンス。

FAQ

初心者はどちらから始めるべき? RSI。0〜100スケールが直感的、単一線が読みやすく、50/30/70閾値が広く知られている。KDJはパワーを加えますが複雑さも加える;RSIから始め、モメンタム振動子の基本を内在化したらKDJを加えること。

KDJとストキャスティクスは同じもの?

KDJはストキャスティクスのバリアント。標準ストキャスティクスはKとDのみをプロット、KDJはJ線(J = 3K − 2D)を追加。KとDの数学は両者で同一。J線が唯一の追加で、最もA株固有の要素。

日中時間軸で使える? 使えますが、期待を下げて。5分または15分チャートでは両方の振動子が1セッションに何十ものシグナルを生成、そのほとんどがノイズ。日中スタイルのパラメータ調整(RSI 8または9期間、KDJ (5, 3, 3))を使い、マルチシグナル確認を要求。個人投資家の日中作業のほとんどは、これらの振動子を実際のエッジに対して過剰使用しています。

KDJのJ線オーバーシュートとは、RSI > 70と同じ?

J線は3K − 2Dとして構築され、KとDを境界する0〜100範囲を超え得ることを意味。J > 100またはJ < 0読み値は「深い極端値」 — K、D、RSIのいずれよりも極端。実際の転換に1〜3バー先行することがしばしば。RSIはこのオーバーシュート性質を持たない;RSIは構造上0〜100で境界される。Jオーバーシュートはエッジの1つ。

プラットフォームごとにRSI/KDJ値が違うのはなぜ? RSI:Wilderの平滑化対標準EMA平滑化が小さな差を生む。KDJ:再帰的KとD平滑化の異なる開始値が異なる初期期間読み値を生む(差は約30バー後に洗い流される)。一貫性のため、PickSkillダッシュボードはRSIにWilder平滑化を、KDJに2/3前 + 1/3現在加重を使用 — 学術バックテストと最も広く展開された個人投資家プラットフォームで使われる慣習。