SMA vs EMA — どちらの移動平均線を使うべきか?

SMAは各バーを均等に、EMAは直近バーをより重く重み付け。並列比較、それぞれの勝つ場面、なぜ200日SMAがEMA版より重要か。

SMA(単純移動平均)はN本のバーの終値の算術平均 — 各バーを均等に重み付け。EMA(指数移動平均)は指数的に減衰する重みを適用するので、直近バーがより重要。 数学的差は小さい。実践的な差 — どちらが速く反応するか、どちらがより安定か、機関投資家がどちらの周りで協調するか — がほとんどの編集上の選択を駆動。何をしようとしているかによって、正しい答えと間違った答えがあります。

重要なポイント

- SMAは遅く反応、EMAは速く反応。 その単一の性質がいつそれぞれを使うかの80%を説明。

- EMAはモメンタムツールの中で正しい選択 — MACDはEMA(12)とEMA(26)を使う — それらの文脈では反応性が重要。

- SMAはトレンドフィルターの正しい選択。 200日SMAは機関投資家のリファレンス;200日EMAは存在するがほとんど誰も見ていない。

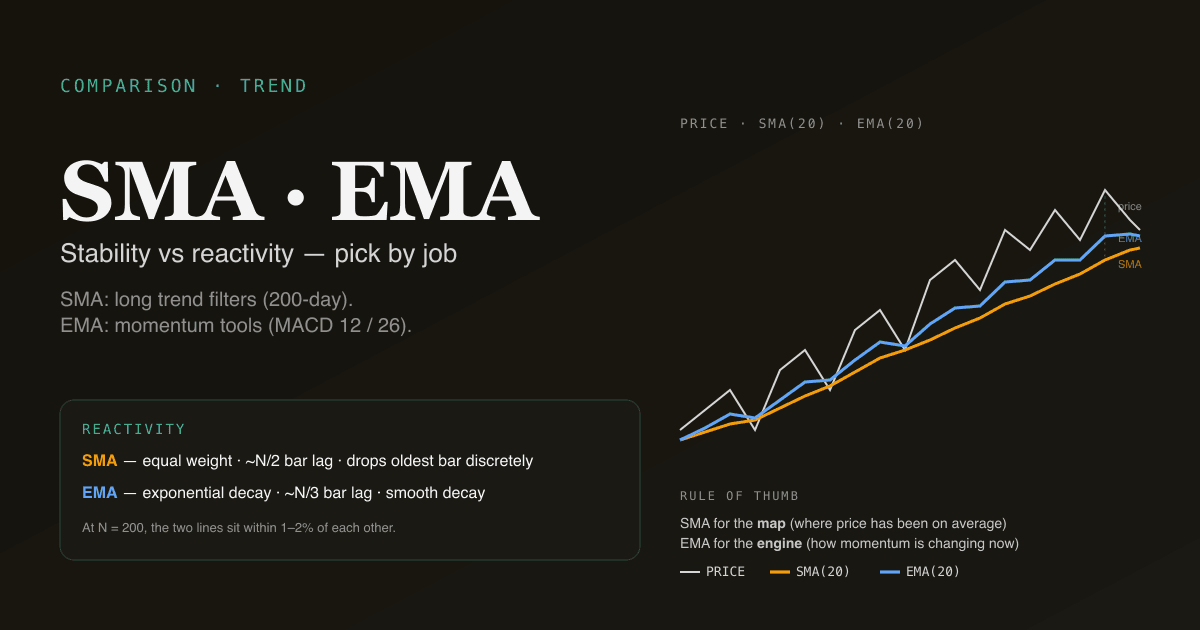

- ウィンドウが大きくなるにつれてギャップが縮小。 200バーでは、SMAとEMA値は通常互いに1〜2%以内。

- 両方PickSkill /indicatorsダッシュボードに描画 — MAカードは200日にSMA、MACD内の12/26にEMA、20/60スタックにSMAをデフォルト。

2つの式を並列で

単純移動平均(SMA)

SMA(N) = (close[t] + close[t-1] + ... + close[t-N+1]) / N

ウィンドウ内の各バーは重み1/Nを得る。日t+1には最古のバーが落ち、新しいバーが入る。各バーの影響はバイナリ:ウィンドウにあるか、ないか。

指数移動平均(EMA)

EMA(N)[t] = α × close[t] + (1 − α) × EMA(N)[t−1]

ただし α = 2 / (N + 1)

当日の終値は重みαを得、昨日のEMAが残りを担う。再帰形式はすべての前のバーが寄与し、重みが指数的に減衰することを意味。N = 20では、最直近バーは約9.5%の重み、10日前のバーは約3.7%、50日前のバーは約0.4%を得ます。

両者のより徹底した扱いは移動平均線とは?を参照。

並列比較

| 性質 | SMA | EMA |

|---|---|---|

| 重み付け | ウィンドウ全体で均等 | 指数的に減衰 |

| 遅行 | 高 — トレンディングデータで完全なN/2バーの遅行 | 低 — 約N/3バーの実効遅行 |

| 直近価格への反応 | 遅い | 速い |

| 外れ値バーの影響 | 単一の外れ値がSMAをちょうどNバーバイアスし、その後落ちる | 外れ値の影響は永遠に滑らかに減衰 |

| ウィンドウ端での挙動 | 古いバーがウィンドウを去るとき急落(「ドロップオフ効果」) | 滑らか — 離散的なドロップオフなし |

| 最もよく使われるデフォルト | トレンドフィルター(200日)、ボリンジャー中央バンド | モメンタムツール(MACD 12/26) |

| 機関投資家の協調 | 高 — 200日SMAは普遍的リファレンス | 低 — 特定ツール内のみ |

| 計算コスト | より高い(各バーでウィンドウ合計) | より低い(乗算と加算1回) |

ドロップオフ効果は一時停止する価値があります。20日前の終値が80ドル、今日の同じ銘柄が100ドルの20日SMAを想像してください。明日が来て80ドルバーがウィンドウから落ちると、今日の終値が水平でもSMAはジャンプ — 計算から低い数字を落としたから。SMAは新しい情報なしに離散的にシフトし得る。EMAはこの人工物を持たない;80ドルバーの影響は連続的に滑らかに減衰します。

どちらが速く反応するか?

EMAが速く反応 — 構造上。同じ期間Nで、EMAの実効遅行は約N/3バー、SMAは約N/2バー。

鋭い価格の動きでは、EMAは同じ長さのSMAより日足チャートで1〜3バー早く転換。持続的なトレンドでは、EMAは現在価格に近く追跡し、SMAはトレンドの中央を追跡。遅いグラインドでは、差は小さい。

速い反応がEMAが存在するまさにその理由。これがまた、EMAがより多くの偽シグナルを生む理由でもある — 追加の感度ごとに追加のノイズが伴う。反応性 vs 安定性のトレードオフは、各ツールの開発者がした設計選択:

- MACDはEMAを使う — モメンタムツールは反応性が必要だから。

- 200日SMAが続くのは、機関投資家のリスクフィルターが安定性を望むから。

- ボリンジャー中央バンドはSMA(20) — バンドの統計的解釈(標準偏差エンベロープ)が単純平均の周りで最もクリーンだから。

いつSMAが勝つか?

SMAの安定性アドバンテージが重要な3つの文脈:

- 長期ウィンドウトレンドフィルター。 200日SMAはトレンドレジームの普遍的リファレンス — この特定レベルでの機関投資家の協調が全体のポイント。200日EMAに切り替えると、実質的な情報利得なしに協調アドバンテージを捨てる。SMAに固執を。

- 統計エンベロープ構築。 ボリンジャーバンドはSMA(20)を中央バンドとして使う — ±2標準偏差エンベロープは算術平均の周りでクリーンな統計解釈を持つから。EMAの周りでは解釈が泥沼に。

- 低流動性銘柄での外れ値頑健性。 1つの決算ギャップ日を持つ薄商いの小型株は、その後数週間EMAがバイアスされる(外れ値の影響がEMAでは完全に減衰しないから)。SMAはNバー後に外れ値を完全に落とす — 低流動性銘柄でクリーンな挙動。

いつEMAが勝つか?

EMAの反応性アドバンテージが重要な3つの文脈:

- モメンタムツールの中。 MACD(EMA(12) − EMA(26)、EMA(9)で平滑化)は古典的な例。MACDの全ポイントはモメンタム変化を捉えること;SMAの遅行はクロスシグナルを有用と呼べないほど遅くしてしまいます。

- 短期ウィンドウのスイングシステム。 短期ウィンドウのMAクロスシステム(5/10、10/20)を運用するアクティブトレーダーは通常EMAを好む — より速い転換がSMAが見逃すスイングピボットを捉える。

- 速い動きの銘柄の高頻度追跡。 急速な方向性ある動き(パラボリックな上昇トレンド、鋭い反転)を作る銘柄では、EMAの連続的減衰はSMAの離散的ドロップオフよりも滑らかな追跡を生む。

WMA、HMA、その他バリアントは?

SMAとEMA以外に、移動平均線の数十のバリアントが存在:

| バリアント | 加重スキーム | 注記 |

|---|---|---|

| WMA(加重MA) | Nバーで線形減衰 | 反応性でSMAとEMAの間 |

| HMA(Hull MA) | 適応的 — 異なる長さの加重MAを組み合わせる | 非常に低い遅行;アクティブトレーダーに人気、文化的にあまり根付いていない |

| TEMA / DEMA | 3重/2重指数平滑化 | EMAの遅行をさらに減らすよう設計;わずかな改善 |

| VWMA(出来高加重MA) | 各バーを出来高で重み付け | 参加を組み込む;低流動性銘柄に有用 |

| KAMA(Kaufman適応MA) | 長さが市場ボラティリティに適応 | 荒れ相場で最も滑らか、トレンドで最速;数学的に優雅、実践的エッジはわずか |

ほとんどの個人投資家ユースケースでは、SMAとEMAがフィールドをカバー。エキゾチックバリアントは特定シナリオでわずかな改善を提供しますが、機関投資家の協調(誰もあなたのKAMAラインを見ていない)を理論的エッジと引き換えにする。バリアントを正当化する特定のバックテスト証拠がない限りSMAとEMAに固執を。

SMAとEMAを選ぶ4つの罠

- 単一のシグナルで両者を考えずに混ぜる。 「20日EMAが50日SMAをクロス」は数学的に有効なシグナル — しかし比較がリンゴ対オレンジ(異なる遅行特性)で、結果が解釈しにくい。1つのファミリーを選び、システム内で一貫性を保つこと。

- バックテストが良く見えるからEMAに切り替える。 EMAの速い反応性はより多くのシグナルを生む;余分なシグナルのいくつかは正しい(エクイティ曲線を引き上げる)が、いくつかは偽(ドローダウンを加える)。バックテストチューニングは典型的に、反応性を安定性より好むデータでEMAを発見。サンプル外では、効果はしばしば消える。

- EMAの「ドロップオフなし」性質を普遍的に優れていると扱う。 ドロップオフ効果は時に情報的 — 古い外れ値がウィンドウを去るときの鋭いSMAシフトは、直近の価格アクションがNバー前と意味深く異なることを教えている。EMAはその情報を滑らかさに隠す。

- 200日トレンドフィルターにEMAを使う。 これは最も一般的な間違い。200日SMAは誰もが見ているから重要;200日EMAは機関投資家の協調を背負わない、わずかに速い線にすぎない。切り替えると協調の利益を失い、意味のあるものを何も得ない。

A株 vs 米国株でどう振る舞うか

市場マイクロストラクチャーが微妙に計算を変える:

- A株:ストップ高とストップ安日は機能的外れ値。SMAの「Nバー後にバーを落とす」性質はそれらをクリーンに扱う;EMAの連続減衰は、ストップ高日がEMAを数週間バイアスすることを意味。頻繁なストップ高日を持つA株銘柄では、SMAがより頑健。

- 米国大型株:連続流動性は外れ値日が稀なことを意味;EMA対SMAの差は実践上より小さい。どちらも機能;特定のツールに基づいて選ぶ(モメンタムにEMA、トレンドフィルターにSMA)。

- 香港銘柄:混合慣習;地元プラットフォームはしばしばSMAをデフォルト、外国ブローカーはしばしばEMAをデフォルト。どちらも受け入れ可能。

PickSkillダッシュボードは長期ウィンドウのトレンドフィルター(50、60、200)にSMA、短期ウィンドウのモメンタムツール(MACD内の12、26)にEMAをデフォルト。これは最も広い範囲の学術バックテストで使われる慣習で、機関投資家のリファレンスと一致します。

チャートで両方を見る。 /indicatorsページは全保有銘柄に標準MAスタック — 20/60/200(SMA)とMACDの内部12/26 EMA — を描画、クロス状況と傾き方向をフラグ。

実際のワークフローで選択がどう展開するか

最もクリーンなメンタルモデル:SMAをマップ(ウィンドウで価格が平均的にどこにいたか)に使い、EMAをエンジン(モメンタムが今どう変化しているか)に使う。

| ワークフローステージ | ツール | MAタイプ |

|---|---|---|

| トレンドレジーム | 200日MA | SMA |

| 中期文脈 | 50日MA | SMA |

| 短期文脈 | 20日MA | SMA |

| モメンタム振動子 | MACD | EMA(内部) |

| ボラティリティエンベロープ | ボリンジャー中央 | SMA |

| スイングトレードエントリーフィルター | 5/10クロスシステム | EMA |

両方使う、ただし正しい場所でそれぞれを使うこと。

さらに読む

- Investopedia SMAとEMAの比較 — 機械的差異の簡潔なリファレンス。

- Robert Colby『テクニカル市場指標百科事典』 — 過去バックテストを伴う移動平均バリアントの網羅的扱い。

FAQ

速く反応するから常にEMAを使うべき? いいえ。速い反応はより多くの正しいシグナルとより多くの偽シグナルの両方を意味します。長期ウィンドウのトレンドフィルターでは、SMAの安定性がポイント。短期ウィンドウのモメンタムツールでは、EMAの反応性がポイント。仕事に正しいものを選び、すべてを速度に最適化しないこと。

なぜ200日SMAは200日EMAより有名? 数十年の機関投資家の慣習。200日SMAは多くのシステマチックファンドのリスク管理ルールにハードコードされており、事実上すべてのチャートプラットフォームのデフォルトのリファレンス。レベルでの自己実現的協調がレベルを重要にし、SMAかEMAが「数学的に良い」かにかかわらず。200日EMAは存在するがはるかに少ない機関投資家の注意を集める。

SMAとEMAは長期で数学的に等価? 中心傾向で収束しますが同一になることはない。200バーでは、SMAとEMA値は滑らかにトレンドするデータで通常互いに1〜2%以内に位置;ボラタイルなデータではギャップがより大きく成り得る。全体を通じて異なる遅行特性 — 長いNでさえEMAは小さいが測定可能なマージンで速い。

長期保有銘柄にはどちらが良い? 長期保有では、移動平均線はほぼ文脈指標(広いトレンドは上か下か?)で、シグナル指標ではない。SMAで問題ありません。特に200日SMAは一目でレジームを教え、機関投資家のリスクデスクが見るものと一致。EMAの議論は、反応性が結果を駆動する日中とスイングトレーディング文脈のために取っておきましょう。

プラットフォームごとにSMA/EMA値が違うのはなぜ? よくある3つの原因:(1)EMA再帰計算の異なる開始点(最初のNバーの単純平均からシードするプラットフォームと、最初の終値からシードするものがある)、(2)時間外/プレマーケットセッションの異なる扱い、(3)移動平均線がバーのどちら側にプロットされるかの異なる慣習(中央寄せ vs ウィンドウ末尾)。一貫性のため、PickSkillはウィンドウ末尾プロット、SMAシードEMA、通常セッションのみのデータを使用 — 学術バックテストで標準の慣習です。