配当利回りとは?シンプルに見えてそうではない数字

配当利回り = 年間1株配当 / 株価。式、なぜ高利回りはしばしば警告サインなのか、重要な配当性向、そして4つの罠を解説。

配当利回りとは、年間1株当たり配当を現在の株価で割った値で、パーセントで表されます。 インカム重視の投資家が真っ先にチェックする数字です。同時に、最も誤読されやすい数字でもあります — 高い配当利回りはしばしば機会のシグナルではなく警告サインです。利回りは単なる比率にすぎず、それが実際のインカムかどうかを決めるのは配当の持続性。それを支えるのは配当性向、原資となるフリーキャッシュフロー、そしてそのキャッシュフローを生み出す事業です。

重要なポイント

- 公式:

配当利回り = 年間1株配当 / 現在の株価。トレーリング12カ月配当または今後12カ月配当を使う、政策変更直後の企業では両者が意味ある乖離を生むことがあります。 - 株価が下がると利回りは上がる。 「利回りスパイク」はしばしば配当上昇ではなく株価下落を反映 — 市場が懸念をシグナルしています。

- 配当性向は持続性チェック:

配当性向 = 配当 / 純利益。50%未満は安全、50〜80%は普通、80%以上は脆弱。 - キャッシュフローベースの配当性向(

配当 / FCF)は利益ベースより正直 — 純利益は平準化できるが、FCFは偽装が難しい。 - 配当の罠:翌年に配当を50%カットする銘柄の10%利回りは、50%の資本損失付きの5%利回り。掘り出し物ではありません。

配当利回りはどう計算するか?

一般的に使われる2つの慣行:

トレーリング利回り = 過去4四半期に支払われた配当 / 現在の株価

フォワード利回り = 現在の四半期配当年率換算 × 4 / 現在の株価

ほとんどのプラットフォームはデフォルトでトレーリング利回りを表示します。配当を最近引き上げまたは引き下げた企業では、両者が乖離します。引用された数字がどちらを指すか常に確認しましょう — 「5%利回り」は、企業が今四半期に配当を50%引き上げた場合(フォワード5%、トレーリング3.3%)と50%引き下げた場合(トレーリング5%、フォワード2.5%)では意味がまったく異なります。

配当を支える側のキャッシュフローについてはフリーキャッシュフローとは?を参照。

なぜ高配当利回りはしばしば警告サインか

利回りは比率:配当 / 株価。利回りが上がる2つの経路:

- 配当が増える(稀、取締役会の決定が必要で自信のシグナル)

- 株価が下がる(一般的、懸念をシグナル)

ほとんどの「高利回り」銘柄が高利回りなのは、株価が下がったから。市場が配当をカットリスクと見て株価が下落したのなら、高利回りは将来の配当カット予想であって棚ぼたではありません。

有用な直感的チェック:10年来低金利環境ではない局面で6%超の利回りは、ほぼ常に次のいずれか:

- 不動産投資信託(REIT) — 高い配当性向は構造的(REITは課税所得の90%以上を分配する必要)。

- マスター・リミテッド・パートナーシップ(MLP) — 構造上、高い分配が強制される。

- 通常企業 — 配当が意味のあるリスクでカットされうる。

REIT、MLP以外の事業で、持続的に6%超の配当利回りは、統計的には配当引き上げよりも配当カットになる可能性がはるかに高いです。

配当性向が実際に何を教えるか

配当性向は配当の持続性指標として最も重要です:

利益配当性向 = 配当 / 純利益

キャッシュ配当性向 = 配当 / フリーキャッシュフロー

キャッシュ配当性向のシンプルな枠組み:

| 配当性向(FCFに対して) | 解釈 |

|---|---|

| < 30% | 非常に安全 — 自社株買い、債務削減、または将来の配当引き上げの大きな余裕 |

| 30〜60% | 安全 — 成熟した配当企業の典型 |

| 60〜80% | 高利回りREITや公益では普通、製造業ではそれほど普通ではない |

| 80〜100% | 脆弱 — わずかな利益減少で減配を強いられる |

| > 100% | 持続不能 — 配当がキャッシュフローではなく負債や資産売却で資金調達されている |

最も一般的な減配の前提条件:FCFが低下する一方で取締役会がまだカットしていないとき、キャッシュ配当性向が2〜3四半期連続で100%を超えること。取締役会はほぼ常に事後にカット — その時点で株価はすでに動いています。

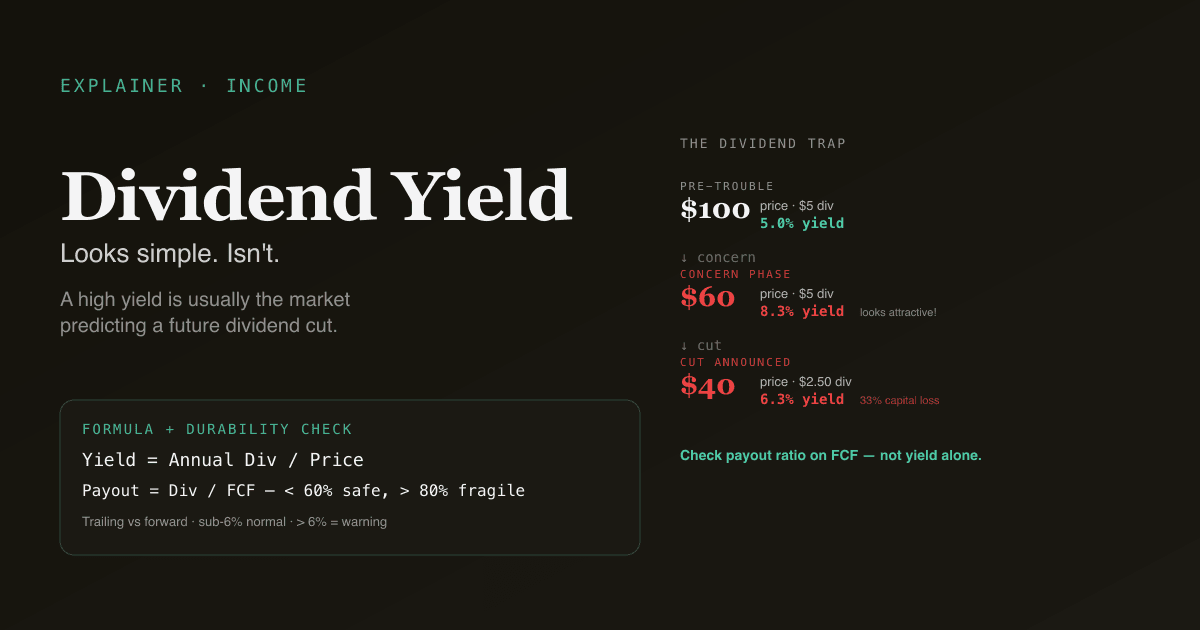

配当の罠

「配当の罠」とは、配当をカットする高利回り銘柄で、最悪両取りの結果をもたらします:インカムが消失し、カット発表で株価が急落(典型的に15〜30%)。

典型的な配当の罠の算術:

| 段階 | 株価 | 年間配当 | 利回り |

|---|---|---|---|

| トラブル前 | 100ドル | 5ドル | 5.0% |

| 懸念フェーズ | 60ドル | 5ドル | 8.3% — 魅力的に見える! |

| カット発表 | 40ドル | 2.50ドル | 6.3% — 利回りが「回復」 |

「8.3%利回り」のために60ドルで買った投資家は、いまや原価ベース4.2%(2.50ドル / 60ドル)を支払う40ドル株を持ち、33%の資本損失を抱えています。高利回りは市場がカットを正しく予想していた結果であって、市場が見逃した機会ではなかったのです。

回避方法:キャッシュ配当性向をクロスチェック(>80%は脆弱)、配当に関する経営陣のコメントを確認(防衛的になっているなら兆候)、債券市場を確認 — クレジットスプレッドが拡大していれば、株式は債券を通じて先に配当リスクをシグナルしています。

個人投資家が陥る4つの罠

- 持続性を確認せず利回りを追う。 配当性向90%の7%利回りと配当性向30%の4%利回りは意味的に異なる。後者の方が安全で成長余地が大きく、前者は脆弱。

- 成長を無視する。 年10%成長の2%利回り(「配当成長株」)は、横ばいの5%利回りよりはるかに高い原価利回りに複利的に成長します。10年:10%成長の2% = 原価利回り4.7%、横ばいの5% = 原価利回り5%。20年に延ばすと:12% vs 5%。成長が勝ちます。

- 文脈なく配当利回りを比較する。 セクターが重要 — 公益、REIT、タバコの利回りはすべてテックより構造的に高い。セクター内および企業の歴史的レンジと比較しましょう。

- 景気後退に対するストレステストを行わない。 この配当は30%の利益減少を生き残るか?計算してみる:EPSが30%下落したら、配当性向はどうなる?80%を超えれば配当はリスク、100%を超えれば貸借対照表の救済なしには数学的に持続不能。

配当利回りはバリュエーション枠組みでどう機能するか

インカム重視の投資家にとって、配当利回りは他の倍率と組み合わさり完全な姿を描きます:

| 倍率 | 何を捉えるか |

|---|---|

| 配当利回り | 現在のインカム |

| 配当成長率(5年CAGR) | 将来のインカム軌道 |

| 配当性向 | 現在の配当の持続性 |

| PER | 総合バリュエーション |

| FCF利回り | 配当を支えるキャッシュ創出力 |

「配当貴族」(25年以上連続増配)の枠組みは本質的に、配当持続性を代理とした高品質事業スクリーン。複数の景気後退を通じて配当を引き上げてきた企業は、選別の結果、最も強靭なキャッシュフローを持っています。

ポートフォリオで配当利回り分析を実行する。 /chatで「各保有銘柄について、フォワード配当利回り、純利益とFCFの配当性向、5年配当成長、直近の減配年(あれば)を表示して」と尋ねてみましょう。PickSkillがデータを取得し、配当性向80%超を強調表示します。

市場別の配当利回りの挙動

| 市場 | 典型的なS&P 500 / 大型株レンジ | 注釈 |

|---|---|---|

| 米国S&P 500 | 見出し1.2〜2.0%、セクター分散が大きい | 公益3〜4%、REIT 3〜6%、テック0.5〜1.5% |

| 香港 / 中国大型株 | 2.5〜4.5% | 国有企業重視の構造で配当性向が高い |

| A株大型株 | 1.5〜3.5% | 銀行と国有企業の利回りが高い、テック/成長の利回りはゼロ近く |

A株では特に、配当利回りは規制レジームと相互作用します:中国証券監督管理委員会は近年、上場企業、特に国有企業に配当支払いを強化する圧力をかけています。「高股息」(高配当)テーマは、特に低成長期に投資家がインカムにローテーションするとき、市場の定期的なお気に入りとなってきました。

A株固有のダイナミクスについてはA株のベスト指標を参照。

よくあるフォローアッププロンプト

- 「配当重視ポートフォリオについて、FCF配当性向を表示し、過去4四半期で配当性向が80%を超えた銘柄を強調表示して」

- 「5年配当成長率8%超、かつフォワードPER 18倍未満のS&P 500配当貴族を探して」

- 「[ticker]の現在の配当利回りを10年中央値と比較。高い利回りはバリュー機会か、配当の罠か?」

- 「配当性向60%未満、かつ3年配当成長プラスのA株高配当銘柄でウォッチリストを作成」

参考文献

- Investopediaの配当利回り解説 — 包括的リファレンス。

- S&P Dow Jones Indices Dividend Aristocrats — 持続的配当の標準ベンチマークの方法論。

FAQ

「良い」配当利回りとは? 普遍的な答えはありません — セクターが重要。1.5%利回りはテック企業には良い、5%利回りは公益には普通、7%利回りはREITとMLP以外ではほぼどこでも疑わしい。より有用な問い:この利回りは企業の歴史的中央値より高いか?もしそうなら、なぜか調べましょう — 利回りのスパイクはしばしば警告です。

配当利回りはなぜトータルリターンに重要か? 非常に長期で、配当はS&P 500トータルリターンのおおむね40〜50%に寄与してきました(累積インカム再投資)。長期保有者にとって、配当成長は複利リターンの意味ある要素ですが — 成長が水準より重要です。年10%成長の2%利回りは、横ばいの5%利回りよりはるかに高い原価利回りに複利的に成長します。

配当は常に自社株買いより良いか? いいえ — 自社株買いはより税効率的(株主にとって即座の課税イベントがない)で、株主がインカム vs 再投資を自選択できます。配当はより硬直的(カットは大きなシグナル)で強制的な課税イベントを生みます。「配当 vs 自社株買い」の議論は、課税国内株主には主に自社株買いに軍配が上がる形で決着しています。配当文化が続くのは、投資家の好みと、一貫した配当支払いの信頼性シグナル価値のためです。

配当貴族とは? 25年以上連続して配当を引き上げてきた米国大型株。リスト(S&P 500 配当貴族)は約65銘柄。スクリーンは事実上、質スクリーン:複数の景気後退を通じて配当を引き上げた企業は、選別の結果、持続的な競争優位と強靭なキャッシュフローを持ちます。銘柄は生活必需品、製造業、ヘルスケアに偏り、テック銘柄は少なめです。

配当を再投資すべきか、現金で受け取るべきか? 蓄積フェーズの投資家には、自動再投資(DRIP)が機械的にシンプルでドルコスト平均法を強制します。インカムフェーズの投資家(退職)には現金受け取りが理にかなう。税敏感な口座では、再投資の有無に関わらず受領時に配当が課税されるため、税負担は同じ — 選択は純粋に「今現金が欲しいか」だけです。