30 分钟读完一份 10-K — 华尔街实际看的是哪几页?

一份 10-K 年报阅读实用指南:四个真正影响投资判断的小节、100+ 页可以跳过的部分,以及职业分析师的 30 分钟阅读流程。

10-K 是每一家在美国上市的公众公司向 SEC 提交的年度报告。它是关于这家公司的最权威信息源 —— 由管理层在法律责任下撰写、关键部分经审计、以标准格式申报。读得仔细,几乎所有影响投资判断的问题都能在 10-K 里找到答案;读得马虎,它就是 150–300 页把信号埋在噪音里的法律样板文。

本指南是职业分析师采用的 30 分钟阅读流程:深读哪四个小节、哪 100+ 页可以略读或跳过、对每个小节该问什么问题。不需要任何会计背景 —— 你需要的不是金融学位,而是一张地图。

重点摘要

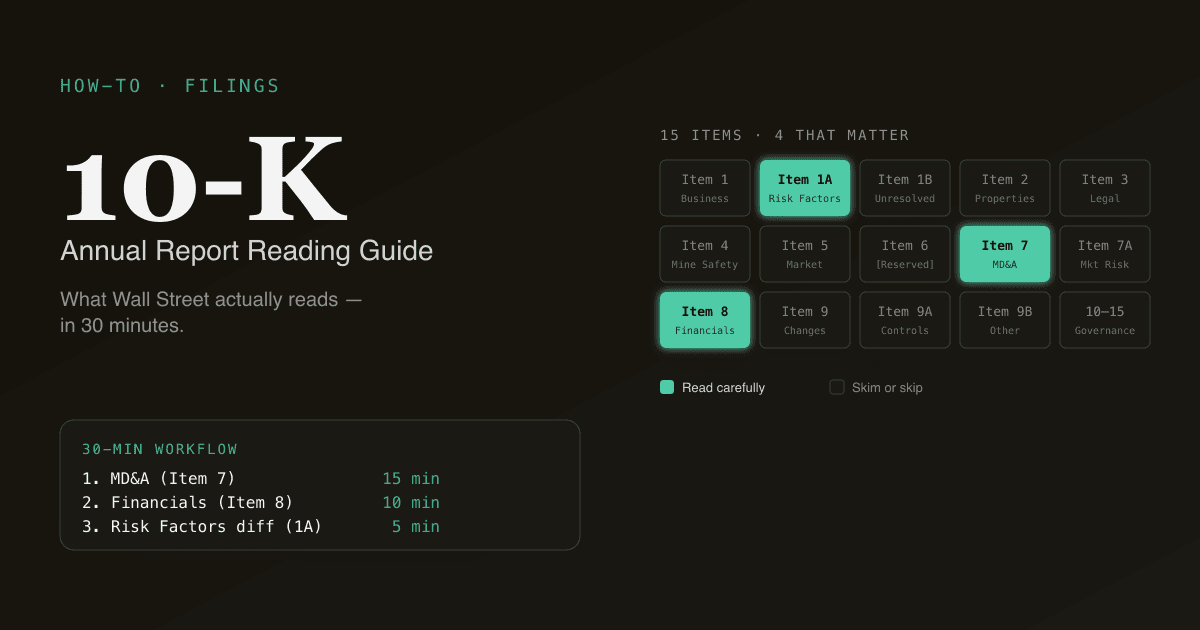

- 10-K 分为四个 Part、15 个编号的 Item。 真正承担 90% 工作量的只有 4 个 Item;其余多是样板。

- 阅读顺序:Item 7(MD&A) → Item 8(财务报表) → Item 1A(风险因素) → 你标记的附注。 跳过 Item 1(业务描述)能省 20 分钟而几乎不损失信号。

- 现金流量表是整份文件里最可靠的一节。 盈利在 GAAP 框架内还能被重塑,现金要么到账要么没到。

- 风险因素以前是样板,现在不是了。 2020 年起,SEC 推动公司披露具体风险;Item 1A 中真正新出现的语言是职业投资者阅读最多的内容。

- PickSkill 在约 60 秒内总结一份 10-K,把四个关键小节抽出来,逐项链回原始申报,同比变动已经预先算好。

什么是 10-K?

10-K 是美国上市公众公司在财年结束后 60–90 天(根据申报人规模)向 SEC 提交的全面年度报告。其中包含经审计的财务报表、管理层用以解释这些报表的讨论与分析、明确的风险因素披露,以及一系列解释数字背后会计选择的附注。

它公开发布在 EDGAR(SEC 的申报系统),可免费下载。每一份 10-K 都遵循同样的编号结构 —— 四个 Part 下的 Item 1 到 Item 15 —— 这意味着一旦你掌握了这张地图,就能快速定位。

10-K 的季度版本是 10-Q,在每个季度结束后 40–45 天内提交。10-Q 更短(无审计、风险因素也不做完整更新),但下面的流程同样适用 —— 只是 MD&A 深度会浅一些。

真正重要的四个小节

10-K 有 15 个 Item。把这 4 个读完。其余略读或跳过。

Item 7 — 管理层讨论与分析(MD&A)

是什么: 管理层自己用文字写的年度回顾。收入为什么这么变、成本端被什么驱动、资本支出花在哪里、对下一年的预期。

阅读时长: 10–15 分钟。值得每一分钟。

关注什么:

- 同比收入变化,按分部或地区拆分。和去年的 MD&A 对比 —— 引用的是否是同样的因素?

- 「流动性与资本资源」小节。这是管理层讨论债务到期、现金状况和任何融资需求的地方。一家公司突然花三段讨论流动性、而去年没有,通常是在发出压力信号。

- 公司强调的非 GAAP 指标(调整后 EBITDA、自由现金流、内生增长)。注意它们做了哪些调整;一份越来越长的「排除项」清单是黄灯。

Item 8 — 财务报表

是什么: 经审计的三张表 —— 利润表、资产负债表、现金流量表 —— 加上解释这些科目的附注。

阅读时长: 三张表 10 分钟,加上有针对性的附注阅读。

优先级关注:

- 现金流量表。 这是最难被操纵的报表。营运现金流上半截把净利调节到经营现金,每一项调节都是 GAAP 利润和现金现实之间存在差异的地方。(自由现金流 =

OCF − Capex;参见 什么是 FCF?。) - 利润表。 从上到下读,找毛利率、营业利润率的异常变化,以及任何不寻常的一次性项目。

- 资产负债表。 重点看三个数:现金及等价物(同比),总负债,商誉(数额大或在增长 = 近期有并购;检查它们是否赚到了资本成本)。

Item 1A — 风险因素

是什么: 管理层依法必须披露的风险。以前是 5–10 页通用语;自 SEC 2020 年的现代化规则起,公司被推着披露具体风险。

阅读时长: 5–8 分钟。关键是读「差异」 —— 和去年比有什么变化。

关注什么:

- 去年没有、今年新增的风险因素。 几乎都有实质含义。公司不会随便加一条风险因素 —— 增加文字意味着法律风险,新语言出现一定是法务坚持的。

- 涉及客户集中度(单一客户超过收入 10%)、供应链依赖、监管变化或债务契约合规的风险。

- 公司以复数形式表达的风险 —— 「诉讼事项」对比「该诉讼」 —— 通常意味着有正在进行中的争议。

PickSkill 会自动把 Risk Factors 与上一年的申报做 diff,只展示新增或实质性变更的部分。那是 10-K 里信号最强、也是从上到下阅读时最容易被忽视的一段。

你标记的附注

是什么: 30–80 页解释每一个科目的细节 —— 收入确认政策、分部定义、租赁、税务立场、债务时间表、股权激励、承诺与或有事项。

阅读时长: 有针对性的 5 分钟,集中在阅读 Item 7 和 Item 8 时标记的那 1–3 个附注。

关注什么:

- 收入确认(通常是附注 2)。订阅型公司必须披露其履约义务和合同负债 —— 这些反映了在手订单和续约风险。

- 债务时间表。 列出每一笔授信、利率、到期日。基于这张表画一张「到期墙」,是评估再融资风险最干净的方式。

- 承诺与或有事项。 待决诉讼、表外义务、采购承诺。最值得找的,是管理层用最短文字带过的那一项。

- 所得税。 法定税率到有效税率的调节。差距越大 = 税务筹划越密;检查那些有利项目是否可持续。

30 分钟工作流

实用顺序:

- 2 分钟 — 封面和目录。 确认涵盖的会计期间、申报人类别(影响截止日)、定位 Item 7、8、1A。

- 15 分钟 — Item 7 MD&A。 从上到下读。标记任何想追的附注引用。圈出你想在 Item 8 验证的数字。

- 10 分钟 — Item 8 财务报表。 先现金流,再利润表,再资产负债表。提取三个数:FCF、净负债、分部同比收入增长。

- 5 分钟 — Item 1A 风险因素 diff。 和上一年的 10-K 对比,只读新增或实质性变更。

- 3 分钟 — 有针对性的附注阅读(你在过程中标记的)。

跳过 Item 1(业务描述),除非这是你第一次研究这家公司 —— 它多是年度间稳定的样板。跳过 Item 9–15,除非有具体原因(高管薪酬、治理等)。

读 10-K 时的常见错误

134 字的检查清单,值得记住:

- 从头到尾读 Item 1。 样板。除非第一次研究该公司,否则跳过。

- 相信非 GAAP 而不做对账。 永远找 GAAP 到非 GAAP 的对账表(通常在 MD&A 后或作为附件 99 的财报新闻稿里)。桥接的大小告诉你管理层在「调整掉」多少。

- 忽略审计报告。 干净意见只有一段;任何更长的描述都是黄灯(关键审计事项、保留意见、持续经营存疑)。

- 只读当年 10-K。 信号在差异里。Risk Factors、MD&A 措辞、附注披露,只有在对照前一年基线时才有意义。

- 跳过股东大会代理书。 代理书(DEF 14A)解释高管薪酬、董事会独立性、关联方交易 —— 这是 10-K 不会展开的实质背景。

PickSkill 怎么为你读一份 10-K

打开对话,输入:

「总结一下 NVDA 最新的 10-K — 给我 MD&A 要点、FCF、净负债、和去年相比 Risk Factors 的关键变化,以及我应该看的附注。」

PickSkill 从 SEC EDGAR 拉最新 10-K,提取 Item 7、8、1A,跑 Risk Factors 同比 diff,算出 FCF、WACC 输入(如果你想要 DCF 也能直接出),并给出 90 秒级的走读,每个论断都链回原始申报的页面。整个流程约 60 秒。

它不能替代你在重大决策时亲自读原始文件。它的价值是让你在动手前就知道:这份文件里该深读哪 4 节、可以略读哪 100+ 页。

真正承载信号的 4 个 Item

| Item # | 章节 | 为什么重要 |

|---|---|---|

| 1 | Business | 公司业务和盈利模式的白话描述 |

| 1A | Risk Factors | 法务团队列出的可能颠覆论点的事项(年度差异最有信号) |

| 7 | MD&A | 管理层对财务的自述 — 读他们没说的 |

| 8 | 财务报表 + 附注 | 数字本身,加上解释会计选择的脚注 |

其他 11 个 Item 要么是套话(高管简介、董事会、聘用的会计师),要么是同一份财务数据的其他格式。扫一眼,不要细读。

FAQ

10-K 和 10-Q 有什么区别? 10-K 是年报 —— 经审计、内容全面、含完整 Risk Factors 和 MD&A。10-Q 是季报 —— 未经审计、更短,MD&A 通常只是相对上一季度的增量,而不是完整叙事。多数职业分析师读 10-Q 是为了拿到现金流更新和 MD&A 增量,把深读留给 10-K。

10-K 什么时候提交? 截止日和申报人类别有关:大型加速申报人(公众持股市值约 7 亿美元以上)在财年结束后 60 天内提交;加速申报人 75 天;非加速申报人 90 天。多数美国大型股财年在 12 月,2 月下旬提交 10-K。

在哪里找一家公司过去的 10-K? SEC EDGAR 是官方免费档案,按公司名或股票代码搜索,通常可回溯至少 20 年。PickSkill 直接从 EDGAR 抽取 —— 没有第三方数据中介,数字和措辞与申报一致。

审计意见总是可靠的吗? 干净的(「无保留」)意见意味着审计师认为这些报表在所有重大方面公允呈现公司财务状况。它不等于证明业务健康 —— 只是会计与 GAAP 一致。读 2019 年引入的「关键审计事项」小节,看审计师标了哪些需要额外判断的事项。

最快识别会计红旗的方法? 现金流量表的三个信号:(1)净利与营运现金的差距持续扩大;(2)营运现金越来越依赖营运资金释放(应收下降、应付上升);(3)资本支出同比急剧下降。任一项单独都不足以下结论,组合出现就值得深挖。