SMA vs EMA —— 该用哪种均线?

SMA 每根 K 线权重相等;EMA 给近期更高权重。本文并排对比、讲清各自的优势场景、以及 200 日 SMA 为何比 EMA 表亲更重要。

SMA(简单移动平均)是收盘价在 N 期上的算术均值 —— 每根 K 线权重相等。EMA(指数移动平均)使用指数衰减的权重,近期 K 线更重要。 数学差异不大。真正决定编辑选择的,是实际差异 —— 谁反应更快、谁更稳定、机构围绕哪个协调。这件事有对错答案,取决于你在做什么。

核心要点

- SMA 反应更慢;EMA 反应更快。 这一条性质解释了 80% 的选用场景。

- EMA 是动量工具内部的正确选择(MACD 用 EMA(12) 和 EMA(26))—— 那种语境下灵敏度至关重要。

- SMA 是趋势过滤器的正确选择。 200 日 SMA 是机构参考;200 日 EMA 存在,但几乎没人盯。

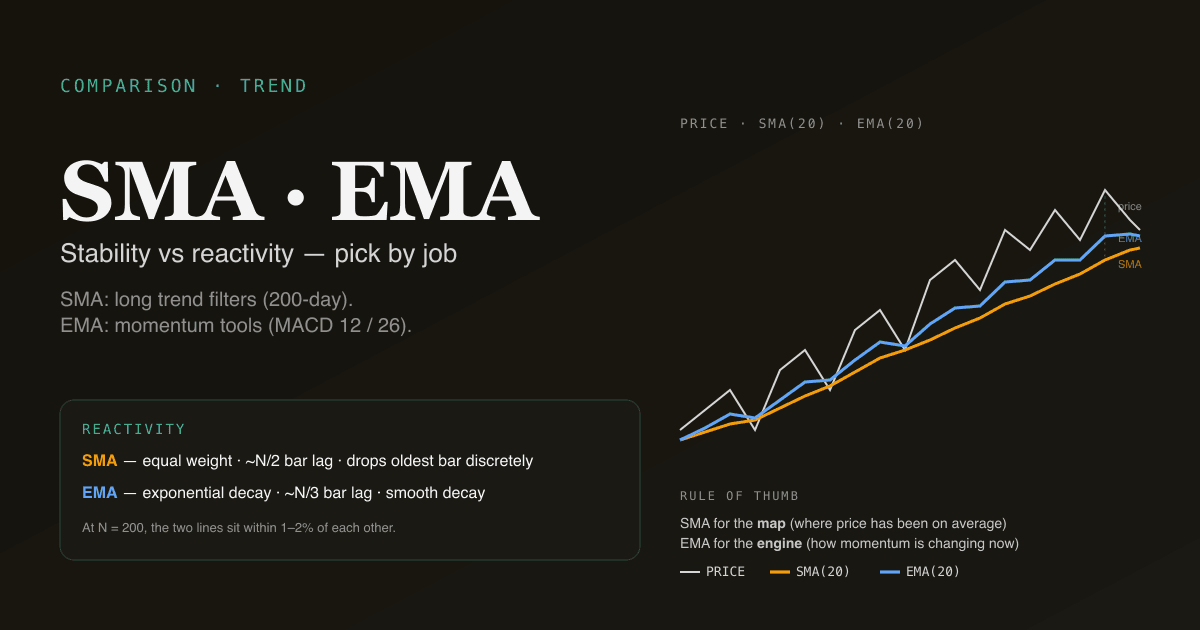

- 窗口越长,差距越小。 200 根 K 线上,SMA 和 EMA 的值通常相差 1–2%。

- 两者都在 PickSkill /indicators 面板上渲染 —— 均线卡片在 200 日默认用 SMA,在 MACD 内部的 12 / 26 用 EMA,在 20 / 60 堆栈用 SMA。

两条公式并排看

简单移动平均(SMA)

SMA(N) = (close[t] + close[t-1] + ... + close[t-N+1]) / N

窗口内每根 K 线权重 1/N。第 t+1 天最老的 K 线被剔除、新 K 线加入。每根 K 线的影响是二元的:要么在窗口里,要么不在。

指数移动平均(EMA)

EMA(N)[t] = α × close[t] + (1 − α) × EMA(N)[t−1]

其中 α = 2 / (N + 1)

今天的收盘权重为 α;昨天的 EMA 承担其余。这种递推形式意味着每一根过去的 K 线都贡献,权重指数衰减。N = 20 时,最近 K 线权重约 9.5%;10 天前的 K 线约 3.7%;50 天前的 K 线约 0.4%。

两者的更全面论述见 什么是均线?。

并排对比

| 性质 | SMA | EMA |

|---|---|---|

| 加权 | 窗口内等权 | 指数衰减 |

| 滞后 | 高 —— 在趋势数据上约 N/2 根滞后 | 较低 —— 有效滞后约 N/3 根 |

| 对近期价格的反应 | 较慢 | 较快 |

| 异常 K 线的影响 | 单根异常对 SMA 影响正好 N 根 K 线,然后剔除 | 异常影响平滑衰减,永远不彻底消失 |

| 窗口边缘行为 | 老 K 线离开窗口时会有"突跌效应" | 平滑 —— 没有离散跳跃 |

| 最常用的默认场景 | 趋势过滤(200 日)、布林中轨 | 动量工具(MACD 12 / 26) |

| 机构协调 | 高 —— 200 日 SMA 是通用参考 | 较低 —— 只在特定工具内部 |

| 计算成本 | 较高(每根都求窗口和) | 较低(一次乘加) |

突跌效应值得停一下。想象一条 20 日 SMA,20 天前的收盘是 $80,今天股价 $100。明天进来一根新 K 线,$80 那根离开窗口 —— 即使今天收盘走平,SMA 也会跳一下,因为均值里被剔除掉一个低数字。SMA 可以在没有新信息的情况下离散漂移。EMA 没这种伪影;$80 那根的影响连续平滑衰减。

谁反应更快?

EMA 更快 —— 按构造就是。同样的 N,EMA 有效滞后约 N/3,SMA 约 N/2。

价格急动时,日线上同长度 EMA 比 SMA 早 1–3 根转向。持续趋势中,EMA 贴近现价,SMA 跟踪在趋势中段。缓慢爬升时,两者差异很小。

更快反应就是 EMA 存在的全部理由。也是 EMA 产生更多假信号的原因 —— 每多一份敏感度就多一份噪声。灵敏 vs 稳定的取舍是每个工具开发者做出的设计选择:

- MACD 用 EMA,因为动量工具需要灵敏。

- 200 日 SMA 经久不衰,因为机构风险过滤器要的是稳定。

- 布林中轨是 SMA(20),因为带状的统计含义(±2 标准差包络)围绕算术均值最干净。

什么时候 SMA 胜出?

三种 SMA 稳定性优势显现的场景:

- 长窗口趋势过滤。 200 日 SMA 是趋势制度的通用参考 —— 在这个位上的机构协调就是核心价值。切到 200 日 EMA 就丢了协调优势,信息价值也没什么实质提升。守住 SMA。

- 统计包络构造。 布林带用 SMA(20) 作中轨,因为 ±2 标准差包络在算术均值附近的统计含义最干净。围绕 EMA 时含义会变模糊。

- 低流动性票的异常鲁棒性。 一只低成交量小盘股的一次财报跳空日,会在 EMA 上影响几周(EMA 中异常影响永远不彻底衰减)。SMA 在 N 根后完全剔除异常 —— 对低流动性品种行为更干净。

什么时候 EMA 胜出?

三种 EMA 灵敏度优势显现的场景:

- 动量工具内部。 MACD(EMA(12) − EMA(26),由 EMA(9) 平滑)是经典例子。MACD 的全部目的就是捕捉动量变化;SMA 的滞后会让交叉信号晚到没用。

- 短窗口波段系统。 跑短窗口均线交叉系统(5/10、10/20)的活跃交易者通常偏好 EMA —— 更快的转向能抓到 SMA 错过的摆动枢轴。

- 快速行情的高频跟踪。 抛物线上涨、急剧反转的股票,EMA 的连续衰减比 SMA 的离散突跌跟踪得更平滑。

WMA、HMA 和其它变体怎样?

除了 SMA 和 EMA,还有几十种均线变体:

| 变体 | 加权方式 | 备注 |

|---|---|---|

| WMA(加权 MA) | N 根上线性衰减 | 反应介于 SMA 与 EMA 之间 |

| HMA(Hull MA) | 自适应 —— 不同长度的加权 MA 组合 | 滞后非常低;活跃交易者中流行,文化嵌入度低 |

| TEMA / DEMA | 三重/双重指数平滑 | 旨在进一步降低 EMA 滞后;改进有限 |

| VWMA(成交量加权 MA) | 按成交量给每根 K 线加权 | 纳入参与度;对低流动性票有用 |

| KAMA(Kaufman 自适应 MA) | 长度随市场波动率自适应 | 震荡最平滑、趋势最快;数学优雅,实战边际有限 |

对大多数散户用例,SMA 和 EMA 已经覆盖了战场。奇异变体在特定场景有边际改进,但用机构协调(没人盯你的 KAMA 线)换理论优势。除非你有具体回测证据支持某个变体,否则守住 SMA 和 EMA。

选择 SMA 还是 EMA 的四个陷阱

- 在一个信号里随便混用两者。 "20 日 EMA 上穿 50 日 SMA"在数学上合法 —— 但这种比较是橘子和苹果(滞后特性不同),结果更难解读。系统内选一族就守一族。

- 因为回测看起来好就切到 EMA。 EMA 的更快反应会产生更多信号;一部分是对的(抬升净值曲线),一部分是错的(增加回撤)。回测调参经常在偏好反应速度的数据上发现 EMA。样本外,这种优势经常消失。

- 把 EMA 的"无突跌"当作普遍更好。 突跌效应有时本身就是信息 —— 老异常离开窗口时 SMA 的急动,在告诉你近期价格行为与 N 根之前明显不同。EMA 把这种信息藏在了它的平滑里。

- 用 EMA 做 200 日趋势过滤器。 最常见的错误。200 日 SMA 重要,是因为人人都盯;200 日 EMA 只是一条略快的线,背后没有机构协调。切过去丢了协调,没收获什么实质东西。

在 A 股 vs 美股上怎么表现?

市场微结构细微改变取舍:

- A 股:涨跌停日就是功能性异常值。SMA 的"N 根后剔除"性质处理得很干净;EMA 的连续衰减让涨停日在 EMA 上影响数周。频繁涨跌停的 A 股票,SMA 更稳健。

- 美股大盘:流动性连续,异常日罕见,EMA vs SMA 差异在实战中更小。两者皆可;按具体工具选(动量用 EMA,趋势过滤用 SMA)。

- 港股:习惯混合;本地平台常默认 SMA,外资券商常默认 EMA。两种都可接受。

PickSkill 面板对长窗口趋势过滤(50、60、200)默认 SMA,对短窗口动量工具(MACD 内部的 12、26)用 EMA。这是最广泛学术回测的规约,也匹配机构参考。

图上同时看。 /indicators 页面对每只持仓渲染标准均线堆栈 —— 20 / 60 / 200(SMA)加 MACD 内部 12 / 26 EMA,标注交叉状态和斜率方向。

实际工作流里的取舍

最干净的心智模型:SMA 用于"地图"(价格在窗口期内的平均走向),EMA 用于"引擎"(动量此刻在如何变化)。

| 工作流阶段 | 工具 | 均线风味 |

|---|---|---|

| 趋势制度 | 200 日 MA | SMA |

| 中期背景 | 50 日 MA | SMA |

| 短期背景 | 20 日 MA | SMA |

| 动量震荡指标 | MACD | EMA(内部) |

| 波动率包络 | 布林中轨 | SMA |

| 波段入场过滤 | 5/10 交叉系统 | EMA |

两个都用,各放对地方。

延伸阅读

- Investopedia 的 SMA 与 EMA 对比 —— 机械差异的简明参考。

- Robert Colby, The Encyclopedia of Technical Market Indicators —— 均线变体的详尽论述,含历史回测。

FAQ

因为 EMA 反应更快,是不是总该用 EMA? 不是。反应更快意味着更多正确信号 也意味着更多假信号。长窗口趋势过滤里,SMA 的稳定性就是重点。短窗口动量工具里,EMA 的灵敏度就是重点。挑对工具,不要把一切都优化成速度。

为什么 200 日 SMA 比 200 日 EMA 出名? 几十年的机构习惯。200 日 SMA 被许多系统化基金的风险管理规则硬编码,几乎所有图表平台的默认都是它。这个位上自我实现的协调让它有分量,与"SMA 还是 EMA 数学上更好"无关。200 日 EMA 存在,但获得的机构关注少得多。

SMA 和 EMA 在长周期上是数学等价的吗? 中心趋势上会收敛,但永远不会完全相同。200 根上,平滑趋势数据 SMA 和 EMA 的值通常相差 1–2%;波动数据上差距可能更大。两者在滞后特性上始终不同 —— 哪怕 N 很大,EMA 仍以小而可测的边际更快。

长期持有的票该用哪个? 长期持有时,均线主要是背景指标(大趋势向上还是向下),不是信号指标。SMA 即可。尤其是 200 日 SMA,一眼就能告诉你制度,且与机构风险台盯的位一致。EMA 之争留给日内和波段交易,那里的灵敏度才直接驱动结果。

为什么不同平台显示的 SMA / EMA 值不一样? 三个常见原因:(1) EMA 递推的起点不同(有的平台从前 N 根的简单均值起步,有的从第一个收盘起步);(2) 盘后/盘前时段处理不同;(3) 均线画在 K 线哪侧的习惯不同(居中 vs 窗口末端)。为了一致性,PickSkill 用窗口末端绘制、SMA 初始化的 EMA、只用常规时段数据 —— 学术回测的标准规约。