什么是股息率?看似简单实则不然的那个数字

股息率 = 年度每股股息 / 股价。公式、为什么高股息率常常是警告信号、真正重要的派息率、以及四个陷阱。

股息率是年度每股股息除以当前股价,用百分比表示。 这是收入型投资者首先要看的数字。也是最容易被误读的数字 —— 高股息率经常是警告信号,不是机会信号。股息率本身只是一个比率;决定它是不是真正的收入,是股息的持续性,而持续性又取决于派息率、能支撑派息的自由现金流、以及产生现金流的生意本身。

核心要点

- 公式:

股息率 = 年度每股股息 / 当前股价。可用滚动十二月或前向十二月股息;对刚调整过派息政策的公司,两者会有实质性差距。 - 股息率上升,常常是股价下跌引起的。 "股息率飙升"常常反映股价下跌,而不是股息上升 —— 市场在表达担忧。

- 派息率是持续性体检:

派息率 = 股息 / 净利润。低于 50% 安全;50–80% 正常;80%+ 脆弱。 - 基于现金流的派息率(

股息 / FCF)比基于盈利的更诚实 —— 净利润可以平滑,FCF 更难造假。 - 股息陷阱:一只 10% 股息率的股票明年砍 50% 股息,就变成了 5% 股息率加 50% 资本损失。这不是便宜货。

股息率怎么算?

两种常见口径:

历史股息率 = 已派股息(最近 4 个季度)/ 当前股价

前向股息率 = 当前季度股息年化 × 4 / 当前股价

多数平台默认显示历史股息率。对最近调高或下调过股息的公司,两者会偏离。永远确认引用的是哪个版本 —— 一个"5% 股息率"对应这季度刚加派 50%(前向 5%、历史 3.3%)或刚砍 50%(历史 5%、前向 2.5%),含义天差地别。

支撑股息的现金流端,见 什么是自由现金流?。

为什么高股息率常常是警告信号

股息率是一个比率:股息 / 股价。它有两种上升路径:

- 股息上调(罕见;需要董事会决议,代表信心)

- 股价下跌(常见;代表担忧)

多数"高股息"股票之所以高股息,是因为股价已经跌了。如果股价下跌是因为市场认为股息有被砍的风险,那么高股息率就是对未来减派的预测,不是天降甘霖。

一条心算:在不是低于 10 年低位的利率环境里,6% 以上的股息率几乎总是三种情况之一:

- 房地产投资信托(REIT),高派息是结构性的(REIT 必须把 90%+ 应税收入分配出去)。

- 主有限合伙(MLP),结构上被迫高分配。

- 一家普通公司,股息有被砍的实质性风险。

对非 REIT、非 MLP 的生意,持续 6% 以上的股息率,从统计上看,更可能以减派而不是加派结束。

派息率真正告诉你什么

派息率是股息持续性最重要的指标:

盈利派息率 = 股息 / 净利润

现金派息率 = 股息 / 自由现金流

现金派息率的简单框架:

| 派息(占 FCF) | 解读 |

|---|---|

| < 30% | 非常安全 —— 还有大量空间用于回购、还债或未来加派 |

| 30–60% | 安全 —— 成熟派息公司的常态 |

| 60–80% | 对高股息 REIT 与公用事业正常;工业公司就不那么正常了 |

| 80–100% | 脆弱 —— 盈利小幅下滑就会触发减派 |

| > 100% | 不可持续 —— 股息是靠债务或资产处置撑的,不是现金流 |

最常见的减派前置条件:现金派息率连续 2–3 个季度悄悄越过 100%,FCF 下滑但董事会还没动手。董事会几乎总是事后才砍 —— 等到那时,股价早就动过了。

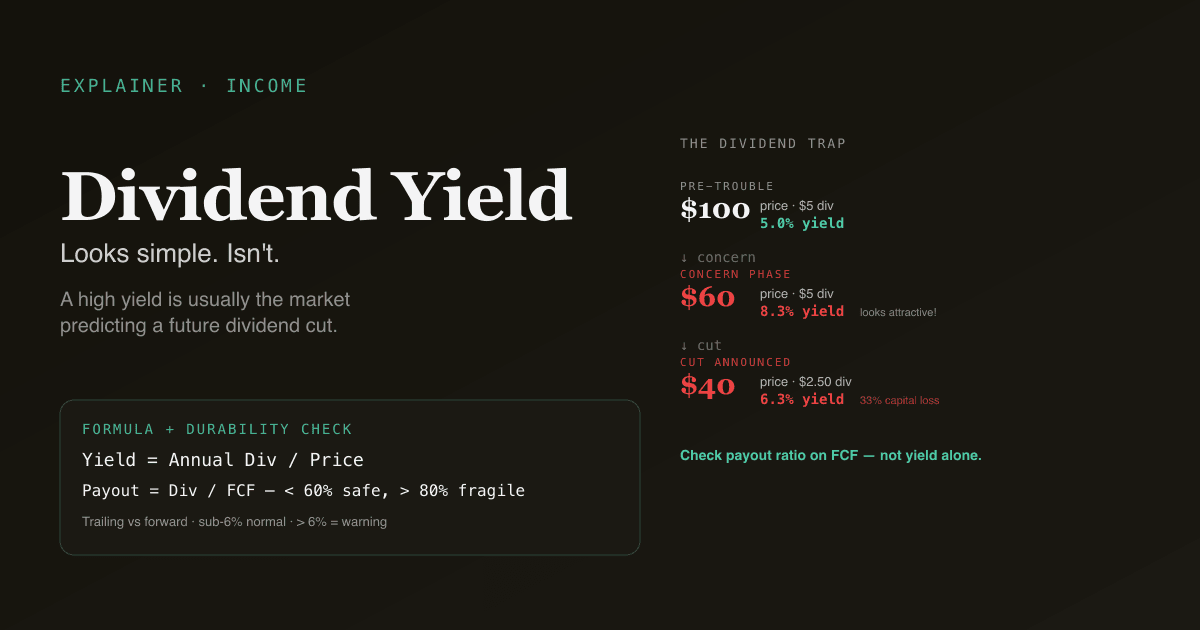

股息陷阱

"股息陷阱"是高股息股砍息后的两边挨打:收入消失,公告日股价急跌(通常 15–30%)。

典型的股息陷阱算术:

| 阶段 | 股价 | 年股息 | 股息率 |

|---|---|---|---|

| 出问题前 | $100 | $5 | 5.0% |

| 担忧期 | $60 | $5 | 8.3% —— 看起来好诱人! |

| 公告减派 | $40 | $2.50 | 6.3% —— 股息率"恢复" |

在 $60 为"8.3% 股息率"买入的投资者,现在持有 $40 的股票,按其成本基础计算的股息率是 4.2%($2.50 / $60),外加 33% 的资本损失。高股息率是市场正确预测了减派,不是市场错过的机会。

怎么避免:交叉验证现金派息率(>80% 即脆弱)、看管理层关于股息的表态(防御性的措辞是 tell)、看债券市场 —— 如果信用利差扩大,股权风险其实是先通过债券暴露的。

散户解读股息率的四个陷阱

- 追股息率而不查持续性。 7% 股息率 + 90% 派息率,与 4% 股息率 + 30% 派息率,是完全不同的东西。后者更安全且有加派空间;前者很脆。

- 忽略增长。 一只 2% 股息率每年增长 10%(典型的"股息增长股"),长期复利后基于原始成本的股息率,比一只 5% 股息率但持平的股票高得多。10 年后:2% 增 10% = 4.7% 基于原始成本;5% 持平 = 5%。再延 20 年:12% vs 5%。增长胜出。

- 跨背景比较股息率。 行业很重要:公用事业、REIT、烟草股的股息率结构性高于科技股。在行业内比,与公司自身历史区间比。

- 不对下行情景压力测试。 30% 盈利下滑后这股息能撑住吗?算一下:EPS 跌 30%,派息率变多少?越过 80% 就有风险;越过 100% 就只能靠资产负债表救助。

股息率在估值框架中的位置

对收入型投资者,股息率与其他倍数结合起来才完整:

| 倍数 | 捕捉什么 |

|---|---|

| 股息率 | 当期收入 |

| 股息增速(5 年 CAGR) | 未来收入轨迹 |

| 派息率 | 当前股息的可持续性 |

| P/E | 整体估值 |

| FCF 收益率 | 支撑股息的现金生成能力 |

"股息贵族"框架(连续加派 25+ 年)本质上是用股息持续性作代理变量的高质量生意筛选。能穿越多次衰退仍加派的公司,由筛选过程决定,现金流是最有韧性的。

在你的组合上跑股息率分析。 在 /chat 里问"对每只持仓,展示前向股息率、基于净利润和 FCF 的派息率、5 年股息增速、以及最近一次减派的年份(如有)。" PickSkill 会拉数据并标出任何派息率超过 80% 的票。

股息率在不同市场的差异

| 市场 | 大盘典型区间 | 备注 |

|---|---|---|

| 美股 S&P 500 | 表头 1.2% – 2.0%;行业分散度大 | 公用事业 3–4%、REIT 3–6%、科技 0.5–1.5% |

| 港股 / 中概大盘 | 2.5% – 4.5% | 国企比重大,派息率结构性偏高 |

| A股大盘 | 1.5% – 3.5% | 银行与国企股息率偏高;科技 / 成长几乎为零 |

A 股特别地,股息率与监管制度互动:中国证监会近年加大对上市公司分红的引导,特别是国有企业。"高股息"主题在增速较低的阶段经常成为市场偏好,投资者轮动到收入资产。

更广的 A 股动态见 A 股最佳指标。

常用追问

- "对我的股息组合,展示基于 FCF 的派息率,标记过去 4 个季度内派息率越过 80% 的持仓。"

- "筛选 S&P 500 股息贵族里 5 年股息增速高于 8% 且前向 P/E 低于 18 的名字。"

- "对比 [代码] 当前股息率与 10 年中位数。这个偏高的股息率是价值机会还是股息陷阱?"

- "建立 A 股高分红自选股:派息率低于 60% 且 3 年股息增长为正的名字。"

延伸阅读

- Investopedia 关于股息率的词条 —— 完整参考。

- S&P Dow Jones Indices 股息贵族 —— 持续股息基准的标准方法论。

FAQ

"好"的股息率是多少? 没有通用答案 —— 行业很重要。1.5% 对科技股是好;5% 对公用事业正常;7% 在 REIT 与 MLP 以外几乎都可疑。更有用的问题:这个股息率比公司自身历史中位高吗?如果是,深挖原因 —— 股息率飙升常常是警告。

股息率对总回报有多重要? 长期看,股息贡献了约 40–50% 的 S&P 500 总回报(累计收入再投资)。对长期持有者,股息增长是复利回报的实质组件 —— 但增长比水平更重要。2% 股息率每年增长 10%,基于原始成本的最终收益率远高于持平的 5%。

股息总是比回购好吗? 不是 —— 回购更税务高效(持有人没有当期税务事件),还允许股东自选(要收入还是要再投资)。股息更刚性(砍息是重大信号)且强制纳税。"股息 vs 回购"的争论在纳税国内股东那里基本以回购胜出。股息文化延续,主要是因为投资者偏好和连续派息的信誉信号价值。

什么是股息贵族? 连续 25 年加派股息的美股大盘股。名单(S&P 500 股息贵族)大约 65 个。这个筛选实际上是质量筛选:能在多次衰退里都加派的公司,由筛选过程决定,具有持续的竞争地位和有韧性的现金流。名单偏向消费必需品、工业、医疗 —— 科技名很少。

应该再投资股息还是拿现金? 积累期投资者:自动再投资(DRIP)更省事,强制平均成本。收入期投资者(退休):拿现金合理。对纳税敏感账户:股息收到当期就要纳税,不管是否再投资,税单一样 —— 选择纯粹看你现在要不要现金。