30 分鐘讀完一份 10-K — 華爾街實際看的是哪幾頁?

一份 10-K 年報閱讀實用指南:四個真正影響投資判斷的小節、100+ 頁可以跳過的部分,以及職業分析師的 30 分鐘閱讀流程。

10-K 是每一家在美國上市的公開公司向 SEC 提交的年度報告。它是關於這家公司的最權威資訊來源 —— 由管理層在法律責任下撰寫、關鍵部分經審計、以標準格式申報。讀得仔細,幾乎所有影響投資判斷的問題都能在 10-K 裡找到答案;讀得馬虎,它就是 150–300 頁把訊號埋在雜訊裡的法律樣板文。

本指南是職業分析師採用的 30 分鐘閱讀流程:深讀哪四個小節、哪 100+ 頁可以略讀或跳過、對每個小節該問什麼問題。不需要任何會計背景 —— 你需要的不是金融學位,而是一張地圖。

重點摘要

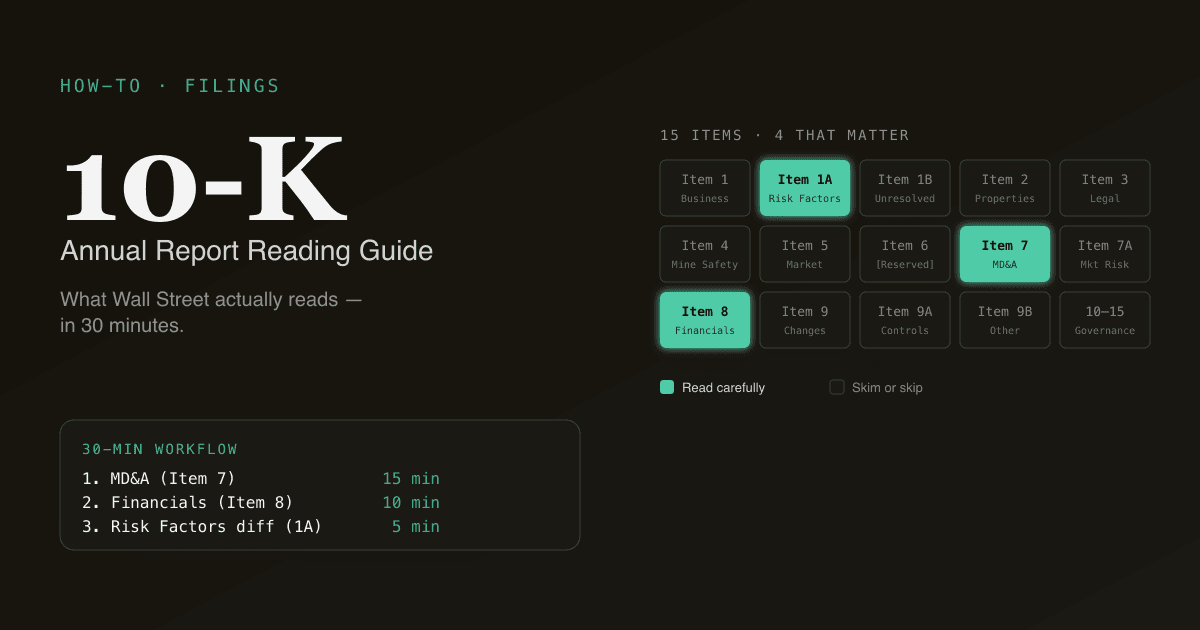

- 10-K 分為四個 Part、15 個編號的 Item。 真正承擔 90% 工作量的只有 4 個 Item;其餘多是樣板。

- 閱讀順序:Item 7(MD&A) → Item 8(財務報表) → Item 1A(風險因素) → 你標記的附註。 跳過 Item 1(業務描述)能省 20 分鐘而幾乎不損失訊號。

- 現金流量表是整份文件裡最可靠的一節。 盈利在 GAAP 框架內還能被重塑,現金要麼到帳要麼沒到。

- 風險因素以前是樣板,現在不是了。 2020 年起,SEC 推動公司披露具體風險;Item 1A 中真正新出現的語言是職業投資者閱讀最多的內容。

- PickSkill 在約 60 秒內總結一份 10-K,把四個關鍵小節抽出來,逐項鏈回原始申報,同比變動已經預先算好。

什麼是 10-K?

10-K 是美國上市公開公司在會計年度結束後 60–90 天(視申報人規模)向 SEC 提交的全面年度報告。其中包含經審計的財務報表、管理層用以解釋這些報表的討論與分析、明確的風險因素披露,以及一系列解釋數字背後會計選擇的附註。

它公開發布在 EDGAR(SEC 的申報系統),可免費下載。每一份 10-K 都遵循同樣的編號結構 —— 四個 Part 下的 Item 1 到 Item 15 —— 這意味著一旦你掌握了這張地圖,就能快速定位。

10-K 的季度版本是 10-Q,在每個季度結束後 40–45 天內提交。10-Q 更短(無審計、風險因素也不做完整更新),但下面的流程同樣適用 —— 只是 MD&A 深度會淺一些。

真正重要的四個小節

10-K 有 15 個 Item。把這 4 個讀完。其餘略讀或跳過。

Item 7 — 管理層討論與分析(MD&A)

是什麼: 管理層自己用文字寫的年度回顧。收入為什麼這麼變、成本端被什麼驅動、資本支出花在哪裡、對下一年的預期。

閱讀時長: 10–15 分鐘。值得每一分鐘。

關注什麼:

- 同比收入變化,按分部或地區拆分。和去年的 MD&A 對比 —— 引用的是否是同樣的因素?

- 「流動性與資本資源」小節。這是管理層討論債務到期、現金狀況和任何融資需求的地方。一家公司突然花三段討論流動性、而去年沒有,通常是在發出壓力訊號。

- 公司強調的非 GAAP 指標(調整後 EBITDA、自由現金流、有機增長)。注意它們做了哪些調整;一份越來越長的「排除項」清單是黃燈。

Item 8 — 財務報表

是什麼: 經審計的三張表 —— 損益表、資產負債表、現金流量表 —— 加上解釋這些科目的附註。

閱讀時長: 三張表 10 分鐘,加上有針對性的附註閱讀。

優先級關注:

- 現金流量表。 這是最難被操縱的報表。營運現金流上半截把淨利調節到營運現金,每一項調節都是 GAAP 利潤和現金現實之間存在差異的地方。(自由現金流 =

OCF − Capex;參見 什麼是 FCF?。) - 損益表。 從上到下讀,找毛利率、營業利潤率的異常變化,以及任何不尋常的一次性項目。

- 資產負債表。 重點看三個數:現金及等價物(同比)、總負債、商譽(數額大或在增長 = 近期有併購;檢查它們是否賺到了資本成本)。

Item 1A — 風險因素

是什麼: 管理層依法必須披露的風險。以前是 5–10 頁通用語;自 SEC 2020 年的現代化規則起,公司被推著披露具體風險。

閱讀時長: 5–8 分鐘。關鍵是讀「差異」 —— 和去年比有什麼變化。

關注什麼:

- 去年沒有、今年新增的風險因素。 幾乎都有實質含義。公司不會隨便加一條風險因素 —— 增加文字意味著法律風險,新語言出現一定是法務堅持的。

- 涉及客戶集中度(單一客戶超過收入 10%)、供應鏈依賴、監管變化或債務契約合規的風險。

- 公司以複數形式表達的風險 —— 「訴訟事項」對比「該訴訟」 —— 通常意味著有正在進行中的爭議。

PickSkill 會自動把 Risk Factors 與上一年的申報做 diff,只展示新增或實質性變更的部分。那是 10-K 裡訊號最強、也是從上到下閱讀時最容易被忽視的一段。

你標記的附註

是什麼: 30–80 頁解釋每一個科目的細節 —— 收入認列政策、分部定義、租賃、稅務立場、債務時間表、股權激勵、承諾與或有事項。

閱讀時長: 有針對性的 5 分鐘,集中在閱讀 Item 7 和 Item 8 時標記的那 1–3 個附註。

關注什麼:

- 收入認列(通常是附註 2)。訂閱型公司必須披露其履約義務和合約負債 —— 這些反映了在手訂單和續約風險。

- 債務時間表。 列出每一筆授信、利率、到期日。基於這張表畫一張「到期牆」,是評估再融資風險最乾淨的方式。

- 承諾與或有事項。 待決訴訟、表外義務、採購承諾。最值得找的,是管理層用最短文字帶過的那一項。

- 所得稅。 法定稅率到有效稅率的調節。差距越大 = 稅務籌劃越密;檢查那些有利項目是否可持續。

30 分鐘工作流

實用順序:

- 2 分鐘 — 封面和目錄。 確認涵蓋的會計期間、申報人類別(影響截止日)、定位 Item 7、8、1A。

- 15 分鐘 — Item 7 MD&A。 從上到下讀。標記任何想追的附註引用。圈出你想在 Item 8 驗證的數字。

- 10 分鐘 — Item 8 財務報表。 先現金流,再損益表,再資產負債表。提取三個數:FCF、淨負債、分部同比收入增長。

- 5 分鐘 — Item 1A 風險因素 diff。 和上一年的 10-K 對比,只讀新增或實質性變更。

- 3 分鐘 — 有針對性的附註閱讀(你在過程中標記的)。

跳過 Item 1(業務描述),除非這是你第一次研究這家公司 —— 它多是年度間穩定的樣板。跳過 Item 9–15,除非有具體原因(高管薪酬、治理等)。

讀 10-K 時的常見錯誤

134 字的檢查清單,值得記住:

- 從頭到尾讀 Item 1。 樣板。除非第一次研究該公司,否則跳過。

- 相信非 GAAP 而不做對帳。 永遠找 GAAP 到非 GAAP 的對帳表(通常在 MD&A 後或作為附件 99 的財報新聞稿裡)。橋接的大小告訴你管理層在「調整掉」多少。

- 忽略審計報告。 乾淨意見只有一段;任何更長的描述都是黃燈(關鍵審計事項、保留意見、繼續經營存疑)。

- 只讀當年 10-K。 訊號在差異裡。Risk Factors、MD&A 措辭、附註披露,只有在對照前一年基線時才有意義。

- 跳過股東會代理書。 代理書(DEF 14A)解釋高管薪酬、董事會獨立性、關聯方交易 —— 這是 10-K 不會展開的實質背景。

PickSkill 怎麼為你讀一份 10-K

打開對話,輸入:

「總結一下 NVDA 最新的 10-K — 給我 MD&A 要點、FCF、淨負債、和去年相比 Risk Factors 的關鍵變化,以及我應該看的附註。」

PickSkill 從 SEC EDGAR 拉最新 10-K,提取 Item 7、8、1A,跑 Risk Factors 同比 diff,算出 FCF、WACC 輸入(如果你想要 DCF 也能直接出),並給出 90 秒級的走讀,每個論斷都鏈回原始申報的頁面。整個流程約 60 秒。

它不能替代你在重大決策時親自讀原始文件。它的價值是讓你在動手前就知道:這份文件裡該深讀哪 4 節、可以略讀哪 100+ 頁。

真正承載訊號的 4 個 Item

| Item # | 章節 | 為什麼重要 |

|---|---|---|

| 1 | Business | 公司業務和獲利模式的白話描述 |

| 1A | Risk Factors | 法務團隊列出可能顛覆論點的事項(年度差異最有訊號) |

| 7 | MD&A | 管理層對財務的自述 — 讀他們沒說的 |

| 8 | 財務報表 + 附註 | 數字本身,加上解釋會計選擇的腳註 |

其他 11 個 Item 要麼是套話(高管簡歷、董事會、聘用的會計師),要麼是同一份財務資料的其他格式。掃一眼,不要細讀。

FAQ

10-K 和 10-Q 有什麼區別? 10-K 是年報 —— 經審計、內容全面、含完整 Risk Factors 和 MD&A。10-Q 是季報 —— 未經審計、更短,MD&A 通常只是相對上一季度的增量,而不是完整敘事。多數職業分析師讀 10-Q 是為了拿到現金流更新和 MD&A 增量,把深讀留給 10-K。

10-K 什麼時候提交? 截止日和申報人類別有關:大型加速申報人(公眾持股市值約 7 億美元以上)在會計年度結束後 60 天內提交;加速申報人 75 天;非加速申報人 90 天。多數美國大型股財年在 12 月,2 月下旬提交 10-K。

在哪裡找一家公司過去的 10-K? SEC EDGAR 是官方免費檔案,按公司名或股票代碼搜尋,通常可回溯至少 20 年。PickSkill 直接從 EDGAR 抽取 —— 沒有第三方資料中介,數字和措辭與申報一致。

審計意見總是可靠的嗎? 乾淨的(「無保留」)意見意味著審計師認為這些報表在所有重大方面公允呈現公司財務狀況。它不等於證明業務健康 —— 只是會計與 GAAP 一致。讀 2019 年引入的「關鍵審計事項」小節,看審計師標了哪些需要額外判斷的事項。

最快識別會計紅旗的方法? 現金流量表的三個訊號:(1)淨利與營運現金的差距持續擴大;(2)營運現金越來越依賴營運資金釋放(應收下降、應付上升);(3)資本支出同比急劇下降。任一項單獨都不足以下結論,組合出現就值得深挖。