KDJ 與 RSI —— 兩個動量震盪指標,該用哪個?

KDJ 和 RSI 都是動量震盪指標,但公式與週期不同。本文逐項對比、各自勝出的場景,以及怎麼把兩者搭配使用。

RSI 和 KDJ 都是動量震盪指標,但問的問題不一樣。RSI 衡量近期價格變動強度相對自身平均的水平;KDJ 衡量收盤在近期區間中的位置,並把這個訊號平滑兩次。 散戶討論常把它們當替代品。它們其實互補 —— 每個在特定市場制度下有獨特優勢,組合比任何一個單獨使用更有資訊量。

核心要點

- 不同輸入:RSI 用收盤-到-收盤的變動;KDJ 用收盤 vs 區間位置。

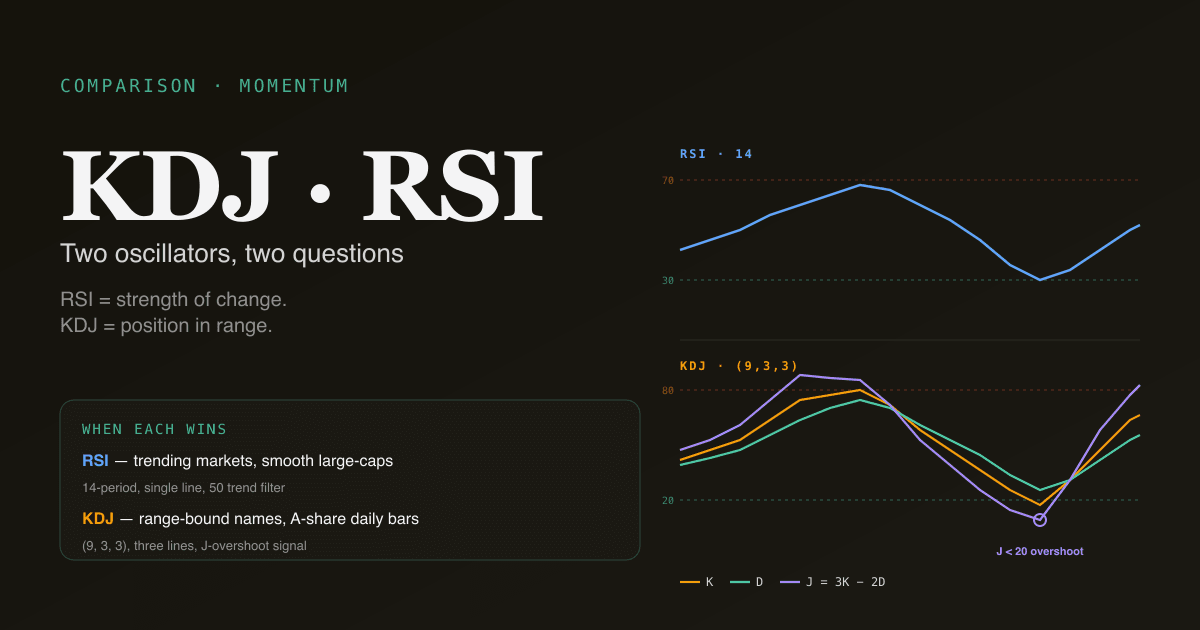

- 不同尺度:RSI 走 0–100,超買超賣在 70 / 30;KDJ 的 J 線可以超出 0–100(這種溢位是有資訊的)。

- RSI 在趨勢市場勝出 —— 50 線是乾淨的趨勢過濾器。

- KDJ 在區間市場勝出 —— 對區間位置的敏感讓它在擺動位的反轉上更早。

- 兩者組合比單獨用更強 —— 同時在兩者上出現的背離,信心顯著高於任何單一指標。PickSkill /indicators 面板對每隻持倉並排跑兩個。

兩個公式並排看

RSI(相對強弱指標)

J. Welles Wilder 1978 年提出。範圍 0–100;預設 14 期。

RS = 平均上漲(14) / 平均下跌(14)

RSI = 100 − [100 / (1 + RS)]

"平均上漲"是收盤上漲 K 線的均值;"平均下跌"是收盤下跌 K 線的絕對值均值。平滑用 Wilder 的修正移動平均(14 期指數平滑,α = 1/14),與標準 EMA 略有差異。

更深入的處理見 什麼是 RSI?。

KDJ(帶 J 線的隨機震盪指標)

經典隨機震盪指標的變體,加上 J 線。在中國 A 股散戶社群最常用;預設 (9, 3, 3) 期。

RSV = ((Close − Low(9)) / (High(9) − Low(9))) × 100

K = (2/3 × K[prev]) + (1/3 × RSV)

D = (2/3 × D[prev]) + (1/3 × K)

J = 3 × K − 2 × D

K 和 D 走 0–100;J 可以超出兩端(J > 100 或 J < 0),這是構造造成的。溢位是 J 線的標誌性特徵 —— 它放大極端值,比 K 或 D 更早轉向。

更深入的處理見 什麼是 KDJ?。

解讀上的差異

| 維度 | RSI | KDJ |

|---|---|---|

| 底層輸入 | 收盤-到-收盤的價格變動 | 收盤 vs 近期高低區間 |

| 預設週期 | 14 | 9(更快) |

| 超買 / 超賣 | 70 / 30 | 80 / 20(K、D);J 溢位 |

| 線的數量 | 1 條 | 3 條(K、D、J) |

| 擅長偵測 | 趨勢強度 + 極值 | 已定義區間內的反轉 |

| 交叉訊號 | RSI 跨越 50(趨勢過濾);70 / 30 退出(極值退出) | K 上穿 D(更快);J 拐點(最快) |

| 失敗模式 | 強趨勢中長期維持超買 / 超賣 | 低波動震盪中鋸齒 |

| 文化主場 | 美股機構 + 散戶 | A 股散戶;港股部分使用 |

根本差異:RSI 是"價格變動強度"指標;KDJ 是"區間內位置"指標。 在趨勢市場,RSI 的"變動強度"讀數有資訊 —— 強烈的上漲收盤把 RSI 推到 70 並維持。在區間市場,KDJ 的"區間位置"讀數有資訊 —— 收盤靠近區間高位時,不管變動多強,KDJ 都接近 80。

RSI 何時勝出?

三個 RSI 比 KDJ 訊號更多的制度:

- 確認的趨勢市場。 當 ADX > 25 時,RSI 的超買 / 超賣讀數作為延續訊號(而不是反轉訊號)仍然可靠。在趨勢市場裡 RSI 持續 > 70 不是"超買該賣",而是"動量強的上升趨勢"。RSI 的 50 線是乾淨的趨勢過濾器:50 以上 = 上升偏向,以下 = 下降偏向。

- 動量高、趨勢平滑的標的。 大盤科技、超大型股、指數 —— 持續方向性走勢且均值回歸有限的品種。RSI 比 KDJ 更能捕獲動量的持續性;KDJ 在這類品種上震盪太多。

- 多週期分析。 因為 RSI 是單線,多週期對齊(日 RSI 與週 RSI)更乾淨。KDJ 的三條線使多週期分析雜亂。

RSI 更深入的處理見 什麼是 RSI?。

KDJ 何時勝出?

三個 KDJ 比 RSI 訊號更多的制度:

- 擺動位上的區間市場。 當價格在已定義區間中震盪(支撐與壓力都明確)時,KDJ 更早、更敏感的拐點抓住區間兩端的反轉,而 RSI 還在中性區。

- A 股日線。 A 股散戶社群把 KDJ 當作預設動量工具;文化協調讓 A 股名稱上的訊號部分自我實現。J 線溢位形態在本地交易員詞彙裡是被識別的設定。

- 抓快速走勢的底(或頂)。 KDJ 的三線結構意味著 J 先轉,然後 K 上穿 D 做確認。兩階段確認比 RSI 的單線軌跡更快,適合擺動樞紐尖銳的個股。

KDJ 更深入的處理見 什麼是 KDJ?。

怎麼一起用?

最乾淨的組合 —— 用在 PickSkill 多指標面板裡 —— 並排跑兩個,尋找一致:

| 訊號 | 解讀 |

|---|---|

| RSI 超賣 + KDJ 超賣 + 兩者都在向上轉 | 高信心多頭反轉候選;兩個震盪指標在條件與拐點上都同意 |

| RSI > 70 + KDJ > 80 + 價格仍在上升趨勢 | 確認上升趨勢的延續;除非 ADX 顯示趨勢轉弱,不要逆勢 |

| RSI 背離 + KDJ 在同一段擺動上背離 | 多震盪指標背離 —— 顯著比單一指標背離有優勢 |

| RSI 說一回事,KDJ 說另一回事 | 訊號衝突 —— 等對齊出現再做設定 |

紀律是要求兩者都同意。只看 RSI(或只看 KDJ)就是只看一個輸入;要求一致能濾掉相當比例的假陽性。

RSI / KDJ 對比中的四個陷阱

- 把任一個當獨立觸發器。 兩個都是過濾器和確認,不是獨立觸發器。先配上趨勢過濾器(均線組合 + ADX)與位的參考(支撐 / 壓力)再動。

- 對所有品種都用預設週期。 預設(RSI 14、KDJ (9, 3, 3))在日線是合理起點。週線上對應約 3 個月和 9 週 —— 真實意義不同。日內上抓到的資訊比散戶教程以為的少得多。把週期與你實際交易的時間架構匹配。

- 忽略文化背景。 美股機構流在 RSI 上交易;A 股散戶流在 KDJ 上交易。文化協調很重要,它讓訊號部分自我實現。在 A 股名稱上,KDJ 在數學內容之外還有額外的資訊權重。

- 試圖判斷誰"更好"。 兩個都有用;兩個都有特定的失敗模式;兩個合起來更強。"RSI vs KDJ" 的爭論是類別錯位 —— 它們是互補工具,不是競爭對手。

在 A 股 vs 美股上的行為

A 股市場微結構決定該偏向哪個:

- A 股:KDJ 是預設。漲跌停、T+1 結算、更高散戶參與,都偏向"區間位置"框架而不是"變動強度"。RSI 仍能用,但文化次要。PickSkill 面板把兩個都浮現,在 A 股圖上以 KDJ 為主指標。

- 美股大盤:RSI 是預設。連續流動性、深度機構流、更平滑的價格行為偏向 RSI 的趨勢強度框架。KDJ 仍能用,但訊號更頻 —— 趨勢市場中許多是假陽性。

- 港股:文化混合 —— 本地交易員詞彙用 KDJ,外資機構流用 RSI。任一個都能用;預設用兩個是保守做法。

更廣的市場逐個分析見 A 股與美股上的 MACD 與 A 股最佳指標。

在自己的組合上兩個一起跑。 /indicators 面板對每隻持倉並排渲染 RSI 與 KDJ,一眼看出一致 / 不一致,並把多震盪指標背離旗為獨立訊號。

延伸閱讀

- Investopedia 上的 RSI 與 隨機震盪指標(KDJ 家族) —— 參考處理。

- J. Welles Wilder Jr.,《New Concepts in Technical Trading Systems》 —— 開發者本人的 RSI 原始參考。

FAQ

新手該從哪個開始? RSI。0–100 尺度直觀、單線易讀、50/30/70 閾值廣為人知。KDJ 有額外能力但也有複雜度;先從 RSI 學起,內化動量震盪指標基礎後再加 KDJ。

KDJ 和隨機指標是一回事嗎?

KDJ 是隨機指標的變體。標準隨機指標只畫 K 和 D;KDJ 加上 J 線(J = 3K − 2D)。K 和 D 的數學在兩者間相同。J 線是唯一新增,也是最 A 股化的元素。

能在日內週期上用嗎? 能,但要降低期望。5 分或 15 分圖上兩個震盪指標每個 session 會產生數十個訊號,多數是噪聲。用日內參數調整(RSI 8 或 9 期、KDJ (5, 3, 3))並要求多訊號確認。多數散戶日內工作把兩者的真實優勢用得過頭。

KDJ 的 J 線溢位和 RSI > 70 是同一回事嗎?

J 線構造為 3K − 2D,意味著它可以超出 K 和 D 受限的 0–100 範圍。J > 100 或 J < 0 是"深度極端" —— 比 K、D 或 RSI 顯示的都更極端。它經常比真正轉向早 1–3 根 K 線。RSI 沒有這種溢位特性;RSI 按構造受限於 0–100。J 溢位是 KDJ 的一個優勢。

為什麼我圖表上的 RSI / KDJ 值和另一個平臺不一樣? RSI:Wilder 平滑 vs 標準 EMA 平滑會產生小差異。KDJ:K 和 D 遞迴平滑的不同初值,會在早期讀數上有差(差異在 ~30 根 K 線後抹平)。為了一致性,PickSkill 面板對 RSI 用 Wilder 平滑、對 KDJ 用 2/3 前值 + 1/3 當前值的權重 —— 學術回測與多數主流散戶平臺採用的慣例。