什麼是股息殖利率?看起來簡單,實則不然

股息殖利率 = 年股息 / 股價。本文講清公式、為什麼高殖利率經常是警訊、真正的派息率怎麼看,以及四個陷阱。

股息殖利率 = 每股年股息 ÷ 當前股價,以百分比表示。 每個收益型投資人最先看的就是這個數字。也是最常被誤讀的數字 —— 高股息殖利率往往是警訊,不是機會訊號。殖利率只是個比率;它能不能變成真實收入,取決於股息的持續性,而這取決於派息率、支撐股息的自由現金流,以及產生現金流的事業本身。

核心要點

- 公式:

股息殖利率 = 每股年股息 / 當前股價。可以用過去 12 個月股息或預估未來 12 個月股息;最近剛調整政策的公司,兩者會明顯背離。 - 股價下跌時,殖利率上升。 「殖利率飆升」常常反映股價下跌,而非股息上調 —— 市場正在發警訊。

- 派息率是持續性檢查:

派息率 = 股息 / 淨利。50% 以下安全;50–80% 正常;80%+ 脆弱。 - 基於現金流的派息率(

股息 / FCF)比基於盈餘更誠實 —— 淨利可被平滑化;FCF 較難造假。 - 股息陷阱:10% 殖利率的股票如果明年砍息一半,等於 5% 殖利率加上 50% 資本損失。不是便宜貨。

股息殖利率怎麼算?

兩種慣例:

過去殖利率 = 過去 4 季已派股息 / 當前股價

預估殖利率 = 當前季度股息年化 × 4 / 當前股價

多數平台預設用過去殖利率。對近期調升或砍息的公司,兩者會背離。永遠確認你看到的數字是哪一個版本 —— 一個「5% 殖利率」可能代表這季調升股息 50%(預估 5%、過去 3.3%),也可能代表這季砍息 50%(過去 5%、預估 2.5%)。

關於支撐股息的現金流,參考 什麼是自由現金流?。

為什麼高股息殖利率經常是警訊?

殖利率是比率:股息 / 股價。它上升只有兩種方式:

- 股息上調(罕見;需董事會決議,訊號是信心)

- 股價下跌(常見;訊號是擔憂)

多數「高殖利率」股票之所以高殖利率是因為股價跌了。如果股價下跌是因為市場認為股息將被砍,那麼高殖利率是對未來砍息的預測,不是天上掉下來的禮物。

一個實用的直覺檢查:在非超低利率環境下,殖利率超過 6% 幾乎只會是三種情況之一:

- REIT,法定要求分配 90%+ 應稅所得,高派息是結構性的。

- 主有限合夥(MLP),結構強制高分配。

- 一般公司,股息有顯著被砍的風險。

對非 REIT、非 MLP 的企業,持續 6%+ 的股息殖利率,統計上引向砍息的機率遠高於引向加息。

派息率真正告訴你什麼

派息率是衡量股息持續性最重要的指標:

盈餘派息率 = 股息 / 淨利

現金派息率 = 股息 / 自由現金流

現金派息率的簡單框架:

| 派息率(占 FCF) | 解讀 |

|---|---|

| < 30% | 非常安全 —— 還能買回、還債或加息 |

| 30–60% | 安全 —— 多數成熟股息發放者 |

| 60–80% | REIT 與公用事業正常;工業就不太正常 |

| 80–100% | 脆弱 —— 盈餘小幅下滑就會被迫砍息 |

| > 100% | 不可持續 —— 用負債或變賣資產發股息,不是現金流 |

最常見的砍息前兆:現金派息率連續 2–3 季高於 100%,FCF 下滑但董事會尚未砍息。董事會幾乎總是事後才砍 —— 而那時股價早已先反應。

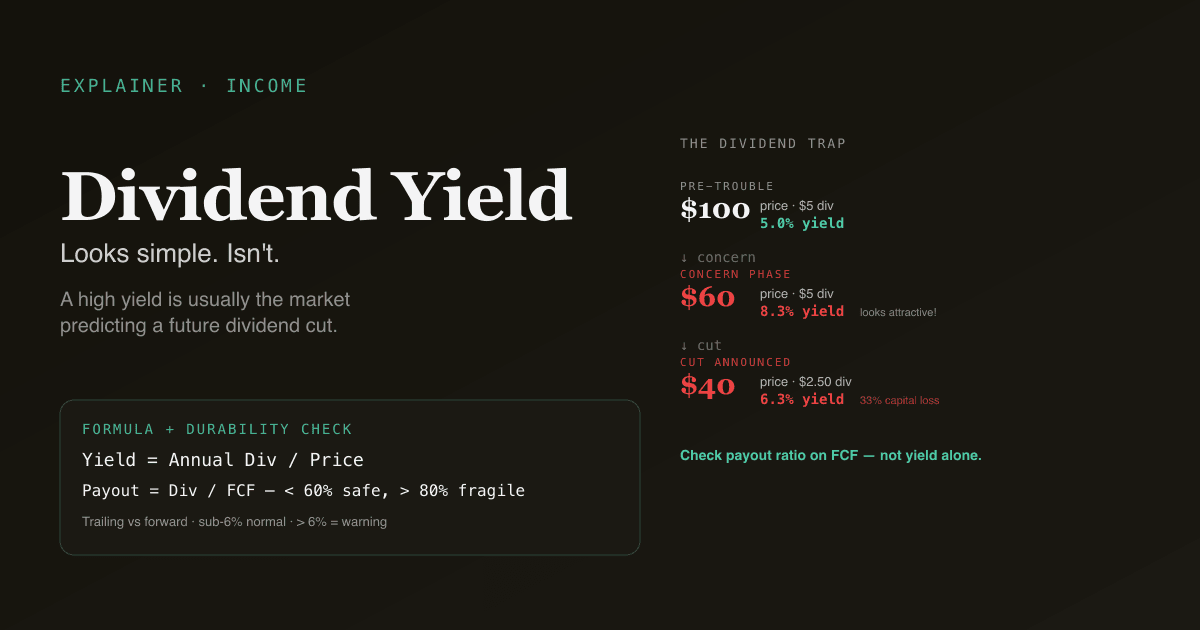

股息陷阱

「股息陷阱」是高殖利率股票最終砍息,造成兩面挨打:收入消失,且砍息公告當日股價往往大跌 15–30%。

典型股息陷阱算術:

| 階段 | 股價 | 年股息 | 殖利率 |

|---|---|---|---|

| 麻煩前 | $100 | $5 | 5.0% |

| 擔憂階段 | $60 | $5 | 8.3% —— 看起來很吸引人! |

| 公告砍息 | $40 | $2.50 | 6.3% —— 殖利率「修復」 |

在 $60 為了「8.3% 殖利率」買進的投資人,現在手上是 $40 的股票,以成本基礎計算殖利率只有 4.2%($2.50 / $60),且承擔了 33% 資本損失。高殖利率是市場提前正確預測到砍息,不是市場錯失的機會。

怎麼避開:交叉檢查現金派息率(>80% 脆弱);看管理層對股息的措辭(過度防禦是訊號);看債市 —— 如果信用利差已大幅擴張,股權的股息風險先在債市裡顯現。

散戶最容易踩的四個陷阱

- 追高殖利率不看持續性。 7% 殖利率配 90% 派息率,和 4% 殖利率配 30% 派息率完全不同。後者更安全且有成長空間;前者脆弱。

- 忽略成長。 2% 殖利率每年成長 10%(「股息成長股」)的成本基礎殖利率,長期會遠高於 5% 但不成長的標的。10 年後:2% 年複利成長 10% = 原始成本上的 4.7% 殖利率;5% 不變 = 5% 殖利率。延長到 20 年:12% vs 5%。成長勝出。

- 跨產業沒前提地比。 板塊很關鍵:公用事業、REIT、菸草股的殖利率結構性高於科技股。同產業且對照公司歷史範圍比較才有意義。

- 沒做下行壓力測試。 這檔股息能不能扛住 30% 的盈餘下滑?算一下:EPS 跌 30%,派息率變多少?跨過 80% → 股息有風險;跨過 100% → 在不靠資產負債表救援下,股息在數學上不可持續。

股息殖利率怎麼嵌進估值框架

對收益型投資人,股息殖利率與其他倍數一起形成完整畫面:

| 倍數 | 捕捉到什麼 |

|---|---|

| 股息殖利率 | 當前收入 |

| 股息成長率(5 年 CAGR) | 未來收入軌跡 |

| 派息率 | 當前股息可持續性 |

| P/E | 整體估值 |

| FCF 殖利率 | 支撐股息的現金生成能力 |

「股息貴族」框架(連續 25 年以上加息)本質上是用股息持續性當代理的高品質企業篩選。能在多次衰退中持續加息的公司,選擇性上代表現金流最具韌性的企業。

在自己的投資組合上跑股息殖利率分析。 在 /chat 裡問:「每一檔持倉的預估股息殖利率、淨利派息率、FCF 派息率、5 年股息成長、最近一次砍息年份(如果有)。」PickSkill 會拉資料並標出派息率 > 80% 的標的。

股息殖利率在不同市場的表現

| 市場 | 標普 500 / 大型股典型範圍 | 備註 |

|---|---|---|

| 美股 S&P 500 | 頭條 1.2%–2.0%;板塊離散度大 | 公用事業 3–4%、REITs 3–6%、科技 0.5–1.5% |

| 港股 / 中國大型股 | 2.5%–4.5% | 國企比重高,結構性高派息 |

| A股大型股 | 1.5%–3.5% | 銀行與國企殖利率偏高;科技 / 成長殖利率接近零 |

A股的股息殖利率與監管環境互動:近年中國證監會明顯加大上市公司分紅壓力,特別是國企。「高股息」主題在低成長時期是市場周期性偏好的方向,投資人會輪動到收益型。

更全面的 A股動態見 A股最好用的指標。

常見後續追問

- 「我的收益型投資組合中,FCF 派息率過去 4 季穿過 80% 的標的有哪些?」

- 「找出標普 500 股息貴族,5 年股息成長 > 8% 且預估 P/E < 18。」

- 「[代號] 當前股息殖利率對比 10 年中位數,殖利率高是價值機會還是陷阱?」

- 「建一個 A股高股息名單:派息率 < 60% 且 3 年股息成長為正。」

延伸閱讀

- Investopedia 的股息殖利率條目 —— 完整參考。

- 標普道瓊指數 - 股息貴族 —— 持久股息基準的標準方法論。

FAQ

怎樣算「好」的股息殖利率? 沒有通用答案 —— 板塊很重要。對科技公司 1.5% 算不錯;對公用事業 5% 算正常;對 REIT、MLP 以外的領域 7% 幾乎都可疑。更實用的問題:這個殖利率比公司自己的歷史中位數高嗎?如果是,挖一下原因 —— 殖利率飆升通常是警訊。

股息殖利率對總報酬有多重要? 長期來看,股息對標普 500 累計總報酬貢獻約 40–50%(假設股息再投資)。對長期持有者,股息成長是複利報酬的重要組成 —— 但成長比水準更重要。2% 每年成長 10%,複利到原始成本上的殖利率,遠高於 5% 但不變的標的。

股息一定比買回好嗎? 不是 —— 買回更節稅(股東無立即課稅),且讓股東自選收入 vs 再投入。股息較剛性(砍息是重大訊號),且強制創造課稅事件。「股息 vs 買回」之爭,以節稅角度多半傾向買回。股息文化還在,主要因為投資人偏好與「持續派息傳達企業可信度」的價值。

什麼是股息貴族? 連續加息 25 年以上的美股大型股。標普 500 股息貴族名單大約 65 檔。這個篩選實質上是品質篩選:能在多次衰退中持續加息的企業,選擇性上具持久競爭地位與穩健現金流。產業偏向消費必需品、工業、醫療 —— 科技股較少。

股息該再投資還是領現? 累積期投資人:自動再投資(DRIP)較簡單,且強制定期定額。退休期投資人:領現金合理。對課稅帳戶,不管你是否再投資,股息收到當下就課稅,稅單一樣 —— 選擇只是現在要不要拿到現金。