KDJ vs RSI — ¿Qué oscilador de momentum deberías usar?

KDJ y RSI miden ambos el momentum, pero con fórmulas y temporalidades distintas. Comparativa lado a lado, cuándo gana cada uno y cómo combinarlos.

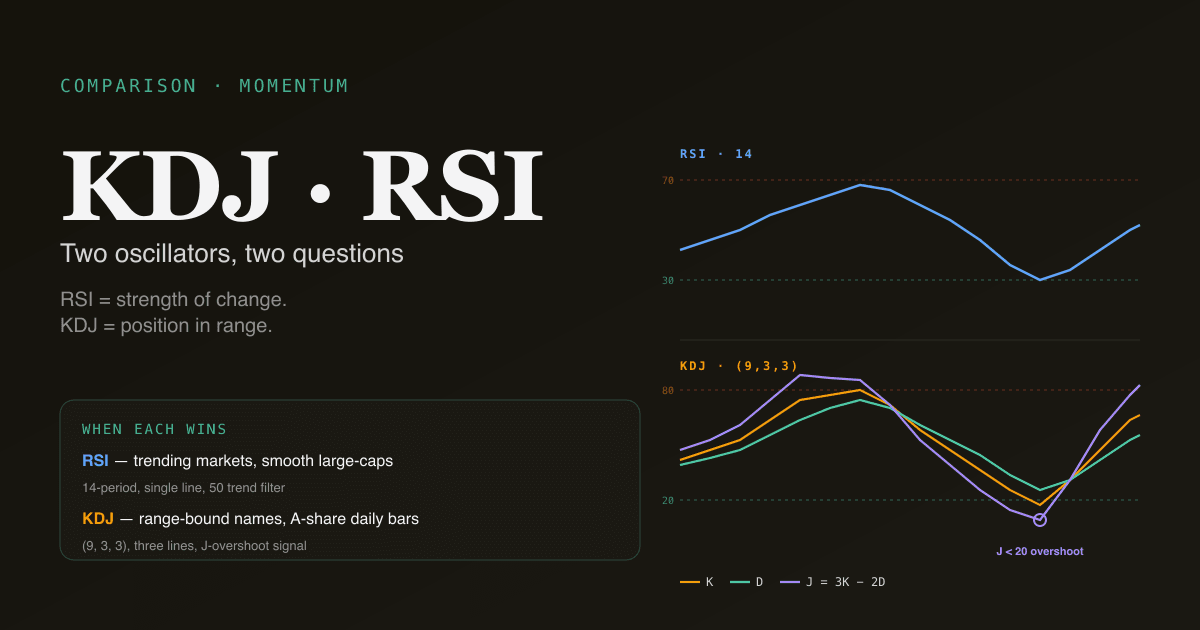

RSI y KDJ son ambos osciladores de momentum, pero hacen preguntas distintas. RSI mide la fuerza de los cambios de precio recientes frente a su tamaño medio; KDJ mide dónde se sitúa el cierre dentro del rango de precios reciente y luego suaviza esa señal dos veces. La mayoría de los debates minoristas los plantea como sustitutos. Son complementos — cada uno tiene una ventaja distinta en un régimen de mercado específico, y la combinación es más informativa que cualquiera por separado.

Puntos clave

- Inputs distintos: RSI usa cambios de cierre a cierre; KDJ usa la posición del cierre dentro del rango.

- Escalas distintas: RSI va de 0–100 con sobrecompra / sobreventa en 70 / 30; la línea J de KDJ puede exceder 0–100 (y ese sobrepaso es informativo).

- RSI destaca en mercados tendenciales — su línea del 50 es un filtro de tendencia limpio.

- KDJ destaca en mercados laterales — su sensibilidad a la posición en el rango lo hace más temprano en reversiones en niveles de swing.

- La combinación es más poderosa que cualquiera por separado — la divergencia en ambos simultáneamente es materialmente de mayor convicción que la divergencia en uno solo. El panel de /indicators de PickSkill ejecuta ambos lado a lado en cada posición.

Las dos fórmulas, lado a lado

RSI (Índice de Fuerza Relativa)

Desarrollado por J. Welles Wilder en 1978. Rango 0–100; por defecto 14 periodos.

RS = Average Gain(14) / Average Loss(14)

RSI = 100 − [100 / (1 + RS)]

El "average gain" es la media de barras donde el cierre subió; "average loss" es la media absoluta de barras donde el cierre cayó. El suavizado usa la media móvil modificada de Wilder (un suavizado exponencial de 14 periodos con α = 1/14), que difiere ligeramente de una EMA estándar.

Para un tratamiento más profundo ver ¿Qué es el RSI?.

KDJ (Oscilador estocástico con línea J)

Una variante del clásico oscilador estocástico con una línea J añadida. El de uso más extendido en la comunidad minorista china de acciones A; por defecto (9, 3, 3) periodos.

RSV = ((Close − Low(9)) / (High(9) − Low(9))) × 100

K = (2/3 × K[prev]) + (1/3 × RSV)

D = (2/3 × D[prev]) + (1/3 × K)

J = 3 × K − 2 × D

K y D van de 0–100; J puede exceder ambos extremos (J > 100 o J < 0) por su construcción. El sobrepaso es la característica distintiva de la línea J — amplifica los extremos y gira antes que K o D.

Para un tratamiento más profundo ver ¿Qué es el KDJ?.

En qué difieren en la interpretación

| Aspecto | RSI | KDJ |

|---|---|---|

| Input subyacente | Cambios de cierre a cierre | Cierre vs rango high-low reciente |

| Periodo por defecto | 14 | 9 (más rápido) |

| Sobrecompra / sobreventa | 70 / 30 | 80 / 20 (K, D); J sobrepasa |

| Número de líneas | 1 línea | 3 líneas (K, D, J) |

| Mejor detectando | Fuerza de tendencia + extremos | Reversión en un rango definido |

| Señales de cruce | RSI cruzando 50 (filtro de tendencia); salidas de 70 / 30 (salidas de extremos) | K cruzando D (más rápido); puntos de giro de J (el más rápido) |

| Modo de fallo | Se queda en sobrecompra / sobreventa durante tendencias fuertes | Whipsaws en mercados laterales de baja volatilidad |

| Más cultural en | Institucional + minorista de EE. UU. | Minorista de acciones A; algo de adopción en HK |

La diferencia fundamental: RSI es un indicador de cambio de precio; KDJ es un indicador de posición en rango. En un mercado tendencial, la lectura de "fuerza de cambio" de RSI es informativa — cierres alcistas fuertes empujan al RSI hacia 70 y lo mantienen ahí. En un mercado lateral, la lectura de "posición en rango" de KDJ es informativa — cuando el cierre está cerca del máximo del rango, KDJ está cerca de 80 independientemente de cuán fuerte fue el cambio.

¿Cuándo gana RSI?

Tres regímenes donde RSI entrega más señal que KDJ:

- Mercados tendenciales confirmados. Cuando ADX > 25, las lecturas de sobrecompra / sobreventa de RSI siguen siendo fiables como señales de continuación más que de reversión. Un RSI > 70 persistente en un mercado tendencial no es "sobrecompra para vender" — es "tendencia alcista con momentum". La línea del 50 de RSI actúa como un filtro de tendencia limpio: por encima de 50 = sesgo alcista, por debajo = bajista.

- Nombres de alto momentum con tendencias suaves. Large caps tecnológicas, mega caps, índices — instrumentos con movimientos direccionales sostenidos y reversión a la media limitada. RSI captura la persistencia del momentum mejor que KDJ, que oscila demasiado.

- Análisis multi-temporalidad. Como RSI es una sola línea, la comparación multi-temporalidad (alineación de RSI diario con RSI semanal) es más limpia. Las tres líneas de KDJ hacen que el análisis multi-temporalidad sea recargado.

Para una inmersión profunda en RSI específicamente, ver ¿Qué es el RSI?.

¿Cuándo gana KDJ?

Tres regímenes donde KDJ entrega más señal que RSI:

- Mercados laterales en niveles de swing. Cuando el precio oscila en un rango definido (soporte y resistencia ambos bien definidos), los giros más tempranos y sensibles de KDJ capturan las reversiones en ambos extremos del rango mientras RSI todavía está neutral.

- Barras diarias de acciones A. La comunidad minorista de acciones A usa KDJ como herramienta de momentum por defecto; la coordinación cultural significa que las señales son parcialmente autocumplidas en nombres de acciones A. El patrón de sobrepaso de la línea J es una configuración reconocida en el vocabulario local de los traders.

- Cazar el suelo (o techo) de movimientos rápidos. La construcción de tres líneas de KDJ significa que J gira primero, luego K cruza D para confirmar. La confirmación en dos etapas es más rápida que la trayectoria de una sola línea de RSI y funciona bien en acciones con pivotes de swing agudos.

Para una inmersión profunda en KDJ específicamente, ver ¿Qué es el KDJ?.

Cómo usarlos juntos

La combinación más limpia — usada en los paneles multi-indicador de PickSkill — ejecuta ambos en paralelo y busca acuerdo:

| Señal | Interpretación |

|---|---|

| RSI sobrevendido + KDJ sobrevendido + ambos girando al alza | Candidato alcista de reversión de alta convicción; los dos osciladores coinciden en la condición y en el giro |

| RSI > 70 + KDJ > 80 + precio aún tendiendo al alza | Continuación en tendencia alcista confirmada; no desvanezcas a menos que ADX muestre debilitamiento de la tendencia |

| Divergencia de RSI + divergencia de KDJ en el mismo swing | Divergencia multi-oscilador — ventaja materialmente mayor que la divergencia en uno solo |

| RSI dice una cosa, KDJ dice otra | Señal contradictoria — sáltate la configuración hasta que emerja la alineación |

La disciplina es exigir ambos. Actuar solo sobre RSI (o solo sobre KDJ) es actuar sobre un único input; exigir acuerdo filtra una parte sustancial de los falsos positivos.

Cuatro trampas en la comparación RSI / KDJ

- Tratar a cualquiera como disparador independiente. Ambos osciladores son filtros y confirmaciones, no disparadores independientes. Empareja con un filtro de tendencia (pila de MA + ADX) y una referencia de niveles (soporte / resistencia) antes de actuar.

- Usar periodos por defecto en cada instrumento. Los valores por defecto (RSI 14, KDJ (9, 3, 3)) son puntos de partida razonables en barras diarias. En barras semanales se traducen en ~3 meses y ~9 semanas — distintos en términos reales. En barras intradía capturan mucha menos información de la que las guías minoristas asumen. Ajusta el periodo a la temporalidad que realmente operas.

- Ignorar el contexto cultural. El flujo institucional de EE. UU. opera con RSI; el flujo minorista de acciones A opera con KDJ. La coordinación cultural importa porque hace que las señales sean parcialmente autocumplidas. En nombres de acciones A, KDJ tiene peso informativo adicional más allá de su contenido matemático.

- Intentar determinar cuál es "mejor". Ambos funcionan; ambos tienen modos de fallo específicos; ambos son más fuertes juntos. El debate "RSI vs KDJ" es un error de categoría — son herramientas complementarias, no competidores.

Cómo se comportan en acciones A vs acciones estadounidenses

La microestructura del mercado de acciones A cambia en cuál apoyarse:

- Acciones A: KDJ es el por defecto. Límites diarios, liquidación T+1 y mayor participación minorista favorecen el encuadre de posición en rango sobre el encuadre de fuerza del cambio. RSI todavía funciona pero es culturalmente secundario. Los paneles de PickSkill afloran ambos con KDJ como indicador principal en gráficos de acciones A.

- Large caps estadounidenses: RSI es el por defecto. Liquidez continua, flujo institucional profundo y acción del precio más suave favorecen el encuadre de fuerza de tendencia de RSI. KDJ todavía funciona pero señaliza con más frecuencia — muchas de ellas falsos positivos en mercados tendenciales.

- Nombres de HK: cultura mixta — el vocabulario local de traders usa KDJ; el flujo institucional extranjero usa RSI. Cualquiera funciona; usar ambos es el por defecto conservador.

Ver MACD en acciones A vs acciones estadounidenses para el análisis más amplio mercado a mercado y Mejores indicadores para acciones A para el manual de acciones A.

Ejecuta ambos en tu cartera. El panel /indicators renderiza RSI y KDJ lado a lado en cada posición, aflora el acuerdo / desacuerdo de un vistazo y marca la divergencia multi-oscilador como una señal separada.

Lecturas adicionales

- Investopedia sobre RSI y oscilador estocástico (familia KDJ) — tratamientos de referencia.

- J. Welles Wilder Jr., New Concepts in Technical Trading Systems — la referencia original de RSI del desarrollador.

FAQ

¿Con cuál debería empezar un principiante? RSI. La escala 0–100 es intuitiva, la línea única es más fácil de leer y los umbrales 50 / 30 / 70 son ampliamente conocidos. KDJ añade poder pero también complejidad; empieza con RSI, añade KDJ una vez que hayas interiorizado los fundamentos de los osciladores de momentum.

¿Son KDJ y estocástico lo mismo?

KDJ es una variante del estocástico. El estocástico estándar grafica solo K y D; KDJ añade la línea J (J = 3K − 2D). La matemática de K y D es idéntica entre los dos. La línea J es la única adición y es el elemento más específico de acciones A.

¿Puedo usarlos en temporalidades intradía? Puedes, pero rebaja expectativas. En gráficos de 5 o 15 minutos ambos osciladores generan docenas de señales por sesión, la mayoría ruido. Usa parámetros de estilo intradía (RSI 8 o 9 periodos, KDJ (5, 3, 3)) y exige confirmación multi-señal. La mayor parte del trabajo intradía minorista sobreutiliza estos osciladores respecto a su ventaja real.

¿Qué es el sobrepaso de la línea J en KDJ y es lo mismo que RSI > 70?

La línea J se construye como 3K − 2D, lo que significa que puede exceder el rango 0–100 que acota a K y D. Una lectura de J > 100 o J < 0 es un "extremo profundo" — más extremo que lo que mostrarían K, D o RSI. A menudo precede al giro real en 1–3 barras. RSI no tiene esta propiedad de sobrepaso; RSI está acotado a 0–100 por construcción. El sobrepaso de J es una de las ventajas de KDJ.

¿Por qué mi gráfico muestra valores de RSI / KDJ distintos a otra plataforma? RSI: el suavizado de Wilder vs el suavizado EMA estándar produce pequeñas diferencias. KDJ: distintos valores iniciales para el suavizado recursivo de K y D producen lecturas distintas en los primeros periodos (la diferencia se desvanece tras ~30 barras). Por consistencia, los paneles de PickSkill usan el suavizado de Wilder para RSI y la ponderación 2/3-previo + 1/3-actual para KDJ — las convenciones usadas en backtests académicos y en las plataformas minoristas más ampliamente desplegadas.