¿Qué es el rendimiento de dividendos? El número que parece sencillo pero no lo es

Rendimiento de dividendos = dividendo anual por acción / precio. Fórmula, por qué un rendimiento alto suele ser una señal de alarma, el payout que importa y cuatro trampas.

El rendimiento de dividendos es el dividendo anual por acción dividido por el precio actual de la acción, expresado en porcentaje. Es el número que cualquier inversor enfocado en rentas mira primero. Es también el número que más a menudo se malinterpreta — un rendimiento alto es frecuentemente una señal de aviso, no de oportunidad. La rentabilidad es solo un ratio; lo que determina si es renta real es la durabilidad del dividendo, que depende del payout, del flujo de caja libre que lo financia y del negocio que genera ese flujo de caja.

Puntos clave

- Fórmula:

Rendimiento de Dividendos = Dividendo Anual por Acción / Precio Actual de la Acción. Usa el dividendo trailing de doce meses o forward de doce meses; los dos pueden divergir significativamente para negocios que acaban de cambiar su política. - El rendimiento sube cuando el precio baja. Un "pico de rentabilidad" suele reflejar un precio que cae, no un dividendo que sube — el mercado está señalando preocupación.

- El payout ratio es el chequeo de durabilidad:

Payout Ratio = Dividendo / Beneficio Neto. Por debajo del 50% es seguro; 50–80% es normal; 80%+ es frágil. - El payout basado en caja (

Dividendo / FCF) es más honesto que el basado en beneficios — el beneficio neto se puede suavizar; el FCF es más difícil de maquillar. - La trampa del dividendo: una rentabilidad del 10% sobre una acción que recorta el dividendo un 50% el año siguiente es una rentabilidad del 5% con una pérdida de capital del 50%. No es una ganga.

¿Cómo se calcula el rendimiento de dividendos?

Dos convenciones de uso común:

Rendimiento trailing = Dividendos pagados (últimos 4 trimestres) / Precio actual

Rendimiento forward = Dividendo trimestral actual anualizado × 4 / Precio actual

La mayoría de plataformas cita por defecto la rentabilidad trailing. Para empresas que recientemente subieron o recortaron dividendos, las dos divergen. Comprueba siempre a qué versión se refiere una cifra citada — una "rentabilidad del 5%" puede significar cosas muy distintas según si la empresa subió dividendos un 50% este trimestre (forward 5%, trailing 3,3%) o los recortó un 50% este trimestre (trailing 5%, forward 2,5%).

Para más sobre el lado de caja que financia los dividendos, ver ¿Qué es el flujo de caja libre?.

Por qué un rendimiento alto suele ser señal de aviso

La rentabilidad es un ratio: Dividendo / Precio. Hay dos formas de que la rentabilidad suba:

- El dividendo sube (raro; requiere decisión del consejo y señala confianza)

- El precio baja (común; señala preocupación)

La mayoría de las acciones "de alta rentabilidad" lo son porque el precio ha caído. Si el precio cayó porque el mercado ve el dividendo en riesgo de recorte, la alta rentabilidad es una predicción de un futuro recorte, no una bonanza.

Un buen chequeo intuitivo: una rentabilidad por encima del 6% en un entorno de tipos no inferiores a los mínimos de 10 años es casi siempre una de tres cosas:

- Un fondo cotizado inmobiliario (REIT) donde el payout alto es estructural (los REITs deben distribuir el 90%+ de los ingresos imponibles).

- Una master limited partnership (MLP) donde la estructura fuerza distribuciones altas.

- Una empresa ordinaria donde el dividendo está en riesgo significativo de recorte.

Para negocios no-REIT y no-MLP, los rendimientos de dividendos sostenidos por encima del 6% son estadísticamente mucho más propensos a terminar en recortes que en subidas.

Qué te dice realmente el payout ratio

El payout ratio es la métrica de durabilidad más importante para un dividendo:

Payout sobre Beneficios = Dividendos / Beneficio Neto

Payout sobre Caja = Dividendos / Flujo de Caja Libre

Un marco simple para el payout en caja:

| Payout (% de FCF) | Interpretación |

|---|---|

| < 30% | Muy seguro — gran colchón para recompras, repago de deuda o futuras subidas de dividendo |

| 30–60% | Seguro — típico de pagadores maduros de dividendos |

| 60–80% | Normal para REITs y utilities de alta rentabilidad; menos normal para industriales |

| 80–100% | Frágil — pequeñas caídas en beneficios fuerzan un recorte |

| > 100% | Insostenible — el dividendo se financia con deuda o ventas de activos, no con flujo de caja |

La precondición de recorte de dividendo más habitual: payout en caja superando el 100% durante 2–3 trimestres consecutivos a medida que el FCF cae pero el consejo aún no ha recortado. Los consejos casi siempre recortan después, no antes — y para entonces el precio de la acción ya se ha movido.

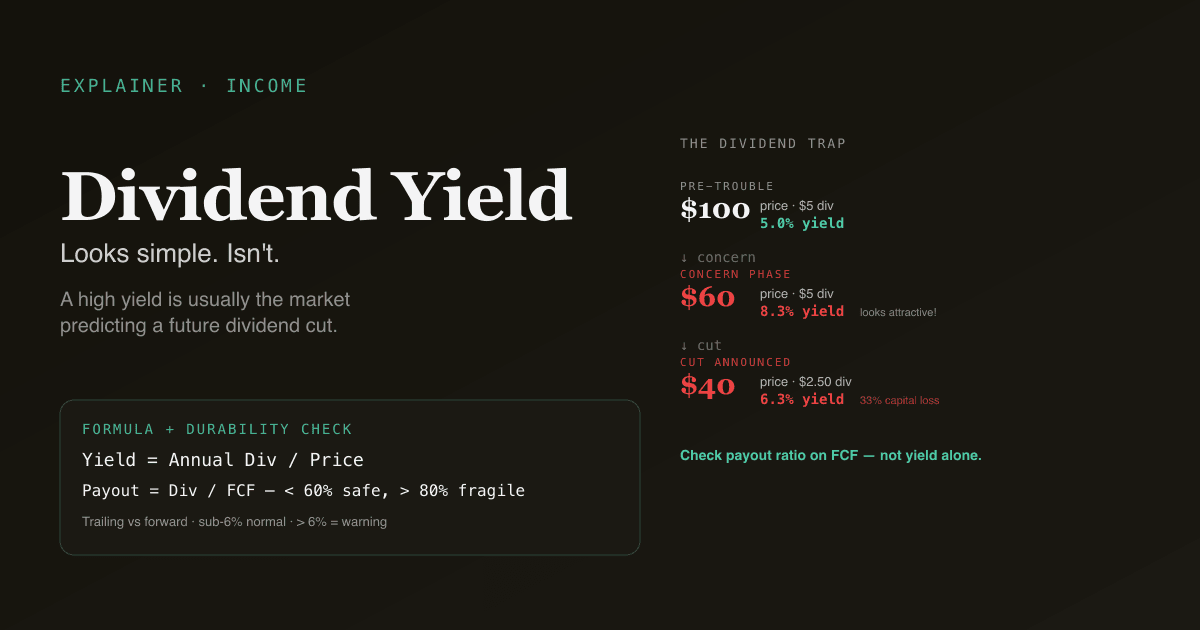

La trampa del dividendo

Una "trampa de dividendo" es una acción de alta rentabilidad que recorta el dividendo, produciendo un resultado peor en ambos lados: la renta desaparece y el precio cae bruscamente con el anuncio del recorte (típicamente 15–30%).

Aritmética típica de una trampa de dividendo:

| Etapa | Precio | Div. Anual | Rentabilidad |

|---|---|---|---|

| Pre-problema | $100 | $5 | 5,0% |

| Fase de preocupación | $60 | $5 | 8,3% — ¡parece atractiva! |

| Recorte anunciado | $40 | $2,50 | 6,3% — la rentabilidad "se recuperó" |

El inversor que compró a $60 por la "rentabilidad del 8,3%" ahora posee una acción de $40 pagando 4,2% sobre su coste base ($2,50 / $60), con una pérdida de capital del 33%. La alta rentabilidad era el mercado prediciendo correctamente el recorte, no una oportunidad que el mercado se hubiera perdido.

Cómo evitarla: contrasta el payout en caja (>80% es frágil), revisa los comentarios de la dirección sobre el dividendo (la actitud defensiva es delatora), y revisa el mercado de bonos — si los spreads de crédito se han disparado, el equity está señalando riesgo de dividendo primero a través de los bonos.

Cuatro trampas en las que cae el lector minorista

- Perseguir rentabilidad sin verificar durabilidad. Una rentabilidad del 7% con payout del 90% es significativamente distinta de una rentabilidad del 4% con payout del 30%. Esta última es más segura y tiene más margen para crecer; la primera es frágil.

- Ignorar el crecimiento. Una rentabilidad del 2% creciendo al 10% al año (un "dividend grower") compone hasta un yield sobre coste mucho mayor que una rentabilidad del 5% plana. A 10 años: 2% creciendo al 10% = 4,7% sobre coste original; 5% plano = 5% sobre coste original. Ahora extiende a 20 años: 12% vs 5%. Gana el crecimiento.

- Comparar rendimientos de dividendos sin contexto. El sector importa: las rentabilidades de utilities, REITs y tabacaleras son estructuralmente más altas que las de tech. Compara dentro del sector y contra el rango histórico de la propia empresa.

- No someterlo a estrés ante un downturn. ¿Sobrevivirá este dividendo a una caída del 30% en beneficios? Haz la matemática: si el BPA cae un 30%, ¿en qué se convierte el payout? Si cruza el 80%, el dividendo está en riesgo; si cruza el 100%, el dividendo es matemáticamente insostenible salvo rescate del balance.

Cómo encaja el rendimiento de dividendos en un marco de valoración

Para inversores enfocados en rentas, el rendimiento de dividendos se combina con otros múltiplos para formar una imagen completa:

| Múltiplo | Qué captura |

|---|---|

| Rendimiento de Dividendos | Renta actual |

| Tasa de Crecimiento del Dividendo (CAGR 5 años) | Trayectoria de renta futura |

| Payout Ratio | Sostenibilidad del dividendo actual |

| P/E | Valoración general |

| Rentabilidad FCF | Poder de generación de caja que financia el dividendo |

El marco de "dividend aristocrats" (25+ años de subidas consecutivas de dividendo) es esencialmente un screen de negocios de alta calidad usando la durabilidad del dividendo como proxy. Las empresas que han subido dividendos a través de múltiples recesiones tienen, por selección, los flujos de caja más resilientes.

Ejecuta análisis del rendimiento de dividendos sobre tu cartera. En /chat, pregunta "para cada posición, muestra el rendimiento forward de dividendos, el payout sobre beneficio neto y FCF, el crecimiento del dividendo a 5 años, y el año del recorte de dividendo más reciente si lo hay." PickSkill extrae los datos y marca cualquier payout por encima del 80%.

Cómo se comporta el rendimiento de dividendos entre mercados

| Mercado | Rango típico S&P 500 / large-cap | Notas |

|---|---|---|

| S&P 500 EE. UU. | 1,2% – 2,0% titular; dispersión sectorial amplia | Utilities 3–4%, REITs 3–6%, Tech 0,5–1,5% |

| HK / China large-cap | 2,5% – 4,5% | Estructura cargada de SOE produce payouts más altos |

| A-share large-cap | 1,5% – 3,5% | Rentabilidades elevadas en bancos y SOE; tech / crecimiento casi cero |

Para acciones A en concreto, el rendimiento de dividendos interactúa con el régimen regulatorio: la China Securities Regulatory Commission ha aumentado la presión sobre las empresas cotizadas para pagar dividendos en los últimos años, especialmente a las empresas estatales. El tema "高股息" (alto dividendo) ha sido un favorito periódico del mercado, especialmente en periodos de menor crecimiento cuando los inversores rotan hacia rentas.

Ver Mejores indicadores para acciones A para el playbook más amplio sobre dinámicas específicas de acciones A.

Prompts de seguimiento habituales

- "Para mi cartera enfocada en dividendos, muestra el payout sobre FCF y cualquier posición donde el payout haya cruzado el 80% en los últimos 4 trimestres."

- "Encuentra dividend aristocrats del S&P 500 con crecimiento de dividendo a 5 años superior al 8% Y P/E forward por debajo de 18."

- "Compara el rendimiento de dividendos actual de [ticker] con su mediana de 10 años. ¿Es la rentabilidad elevada una oportunidad de valor o una trampa de dividendo?"

- "Construye una watchlist de nombres de alto dividendo en acciones A con payout por debajo del 60% Y crecimiento de dividendo a 3 años positivo."

Lecturas adicionales

- Investopedia sobre rendimiento de dividendos — referencia completa.

- S&P Dow Jones Indices Dividend Aristocrats — metodología del benchmark canónico de dividendos duraderos.

FAQ

¿Qué es un "buen" rendimiento de dividendos? No hay respuesta universal — el sector importa. Una rentabilidad del 1,5% es buena para una tecnológica; el 5% es normal para una utility; el 7% es sospechoso casi en cualquier sitio fuera de REITs y MLPs. La pregunta más útil: ¿es esta rentabilidad mayor que la mediana histórica de la empresa? Si sí, investiga por qué — los picos de rentabilidad suelen ser avisos.

¿Por qué importa el rendimiento de dividendos para el retorno total? A muy largo plazo, los dividendos han contribuido aproximadamente entre el 40% y el 50% del retorno total del S&P 500 (renta acumulada reinvertida). Para los tenedores de largo plazo, el crecimiento del dividendo es un componente significativo del retorno compuesto — pero el crecimiento importa más que el nivel. Una rentabilidad del 2% creciendo al 10% al año compone a un yield sobre coste original mucho mayor que una rentabilidad del 5% plana.

¿Los dividendos son siempre mejores que las recompras? No — las recompras son más eficientes fiscalmente (no hay evento fiscal inmediato para el accionista) y permiten que los accionistas se auto-seleccionen entre rentas y reinversión. Los dividendos son más rígidos (recortarlos es una señal importante) y crean eventos imponibles forzados. El debate "dividendos vs recompras" está mayormente resuelto a favor de las recompras para accionistas domésticos sujetos a impuestos. La cultura del dividendo persiste por preferencia del inversor y por el valor-señal de credibilidad de pagos consistentes.

¿Qué es un dividend aristocrat? Una large-cap estadounidense que ha subido su dividendo durante 25+ años consecutivos. La lista (S&P 500 Dividend Aristocrats) tiene aproximadamente 65 nombres. El screen es efectivamente un screen de calidad: empresas que han subido dividendos a través de múltiples recesiones tienen, por selección, posiciones competitivas duraderas y flujos de caja resilientes. Los nombres se inclinan hacia consumo básico, industriales y salud — menos nombres tech.

¿Debería reinvertir los dividendos o tomarlos en efectivo? Para inversores en fase de acumulación, la reinversión automática (DRIP) es mecánicamente más simple y fuerza la promediación del coste. Para inversores en fase de rentas (jubilación), tomar el efectivo tiene sentido. Para cuentas sujetas a impuestos, los dividendos tributan a la recepción independientemente de si reinviertes, así que la factura fiscal es la misma en ambos casos — la elección es puramente sobre si quieres el efectivo ahora.