NVDA 多头论点 — 2026 Q2 论点框架

一份 2026 Q2 的英伟达(NVDA)多头论点工作框架 — 驱动上行的四个假设、与之相对的空头反驳、以及 PickSkill 构建底层 DCF 的工作流。按季度刷新。

这是一份论点框架而不是目标价。Nvidia(NVDA)是 2026 年散户讨论最多的名字;本文展示 PickSkill 团队怎么结构化它的多头论点 —— 决定 90% 答案的四个假设、能让每个假设失效的空头场景、以及来自最新 10-K 和共识数据的具体数字。按季度刷新;框架不变,数字每个申报周期更新。下文的示意数字会被清楚标记;/chat 里的实时数字直接从最新申报拉取。

重点摘要

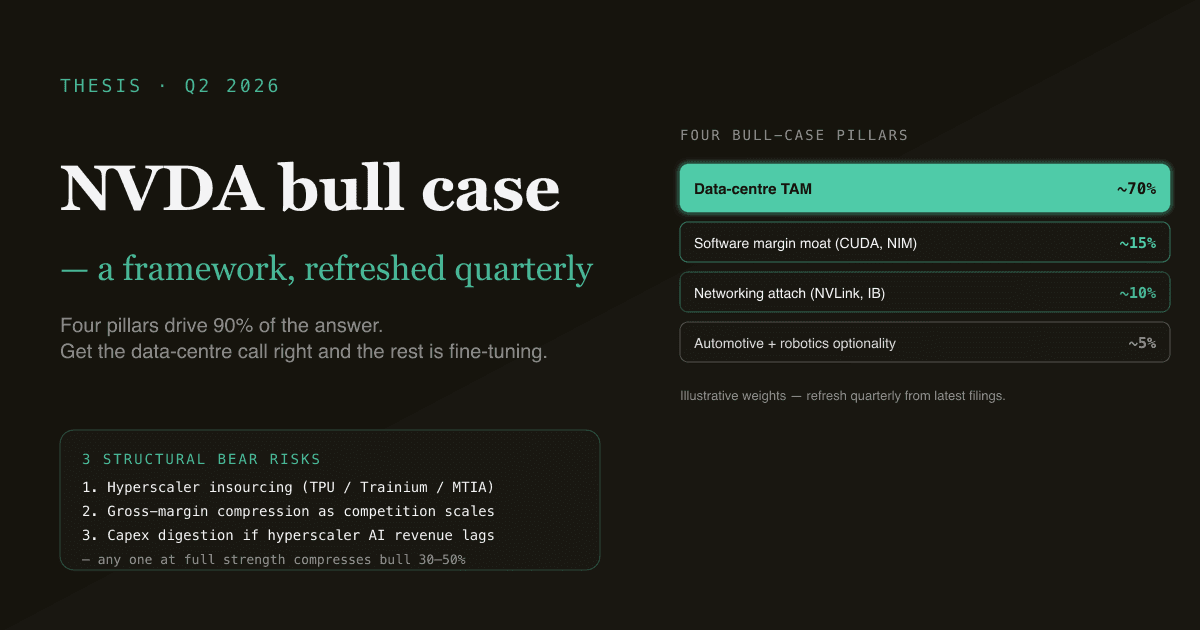

- 四个支柱驱动多头论点:数据中心 TAM、软件利润率壁垒(CUDA + 企业)、网络附加率(NVLink、InfiniBand)、汽车选择权(Drive 平台)。

- 数据中心支柱权重约 70%。 数据中心收入路径估对,大致估对;估错,其他任何东西都救不了模型。

- 空头论点不是「不增长」 —— 它是三个具体的结构性风险:超大规模商自研芯片(Google TPU、AWS Trainium、Meta MTIA)、随竞争加剧的毛利率压缩、超大规模商 AI 资本开支若停滞的消化期。

- 估值差距更取决于终值利润率,而不是近期收入。多空通常在下一年收入上相差 10% 以内;分歧在于 75% 毛利率是否可持续。

- PickSkill 从原始来源构建并刷新这份论点 —— DCF 每行从最新 10-K 拉,同行倍数从市场实时拉,假设可编辑。

四大多头支柱

支柱 1 — 数据中心 TAM(权重约 70%)

多头论点的核心是 AI 训练和推理算力的数据中心 TAM 以多年的复合速度增长,足以为当前支出水平做依据。三个子论点:

- 2024–2025 超大规模商 AI 基础设施资本开支快速增长,微软、谷歌、Meta、亚马逊的 2026 指引没有停顿信号。

- 推理负载的扩展速度比训练负载更快;在每 token 计算量上推理比 2023 年的框架更密集。

- 企业本地 AI 算力(主权数据中心、金融、医疗)的建设仍处早期。

多头看这三者一起把数据中心收入坡延到至少 2028 年。空头看超大规模商资本开支周期更接近消化而非加速。

支柱 2 — 软件利润率壁垒(权重约 15%)

CUDA 的软件生态和企业堆栈(NIM 微服务、NeMo)以高于硬件的利润率带来经常性收入。多头论点:软件贡献从今天的低个位数到 3–5 年内中两位数 % 占比,把混合毛利率拉到 80%+,而不是被硬件竞争压低。

反方:在同样时间段,软件收入相对硬件基数仍很小,毛利率压缩是主导。

支柱 3 — 网络附加率(权重约 10%)

NVLink、InfiniBand、Spectrum-X 以太网产品把 GPU 销售变成系统销售,每个部署的美元含量明显更高。多头论点:网络附加到 >90% 的大型训练集群,占数据中心收入 >15%。

反方:超大规模商自建网络(Google Jupiter、Meta 自家集群),附加率停滞。

支柱 4 — 汽车 + 机器人选择权(权重约 5%)

Drive 平台 + Isaac 机器人堆栈今天体量小,但提供多年级转变的选择权(自动驾驶车队、人形机器人)。多头视为附加在数据中心业务上的免费选择权;空头完全忽略它们。

空头论点 — 三个结构性风险

完整的论点承认什么能破坏它。NVDA 在 2026 年:

- 超大规模商自研芯片。 Google TPU 已经多年;AWS Trainium 和 Inferentia、Meta MTIA、Microsoft Maia —— 每个主要超大规模商都有严肃的内部硅项目。空头看:2028 年前 25–40% 的超大规模商 AI 算力迁移到内部硅,结构性限制 NVDA 数据中心增长。

- 毛利率压缩。 NVDA AI 数据中心 70%+ 毛利率在半导体行业不寻常。空头看:随着 AMD MI 系列、Intel Gaudi、定制硅在价格和供应上竞争,NVDA 的定价能力压缩,把毛利拉到 60 几。

- 资本开支消化。 如果 2026 超大规模商业绩显示 2024–2025 大规模资本开支后 AI 收入贡献持平到下行,2027 资本开支指引可能有明显削减 —— NVDA 数据中心收入随之压缩。

空头论点不需要三个都打满;即使一个全力命中,也会让多头估值压缩 30–50%。

按季度追踪的四个假设

| 假设 | 多头框架 | 空头框架 |

|---|---|---|

| 数据中心收入同比增长 | 维持 30%+ 多年 | 到 2027 年正常化到 10–15% |

| 毛利率轨迹 | 到 2028 年维持 70%+ | 随竞争扩张压缩到 60 几 |

| 超大规模商资本开支指引 | 继续上行 | 趋平或指引下行 |

| 网络附加率 | 增长到数据中心收入的 >15% | 停在 <10% |

DCF 答案对前两个高度敏感。PickSkill 的 DCF 工具 让你调整每一个,实时看隐含每股价。

PickSkill 怎么构建 + 刷新这份论点

当你这样问 PickSkill,它会输出与上面结构相同的内容:

「为 NVDA 构建一个多头论点。用最新 10-K 和 10-Q 拿财务、共识拿前向增长、Damodaran 拿折现率。列出四个真正影响答案的假设、每个的空头反驳、DCF 隐含每股价。按季度刷新假设。」

PickSkill:

论点之后是你的可编辑。默认假设是有出处、中性的起点;可编辑的框架让论点成为你的看法,而不是新闻稿。

读 NVDA 论点(任何方向)的常见错误

- 把 NVDA 当作单一业务。 它至少是四个:游戏、专业可视化、数据中心、汽车。今天数据中心约占 85%,但其他动态不同。

- 以过去 24 个月为锚。 2024–2025 的 AI 算力支出异常集中。无限外推那个增长率是最常见的多头错误。

- 忽略客户集中度。 最新 10-K Risk Factors 里,少数客户占数据中心收入的大头。值得读 Item 1A 的具体语言 —— 见 30 分钟读 10-K。

- 把软件收入和软件利润率混为一谈。 软件作为科目今天还小;软件附加交易的利润率提升比科目收入更重要。

FAQ

当前多头隐含价是多少? 本文中的数字是框架级;实时计算的隐含每股(多/基/空),请用 PickSkill 的 DCF 工具 跑上面的论点 prompt。数字每个申报周期更新;我们刻意不在本文里钉一个,因为 90 天内就会过时。

为什么这是框架而不是推荐? 两个原因:第一,论点只在你对四大关键假设有自己的判断时才有用 —— 抄别人的论点是研究里最低边际的形式。第二,NVDA 的数字动得快;一篇静态文章一个季度内就会误导。

对其他 AI 基础设施名字(AMD、AVGO、TSM)有用吗? 同样的四支柱 / 三风险结构适用,带行业特定调整:AMD 数据中心集中度低,游戏/嵌入式敞口更高;AVGO 有 VMware 整合作为第五支柱;TSM 是它们底下的代工层。

PickSkill 多久刷新这份论点? 按季度,跟 10-Q / 10-K 发布节奏。你也可以随时重跑 prompt,PickSkill 会拉最新申报。框架(四支柱、三风险、四要追踪假设)稳定;数字刷新。

如果我不同意多头框架?

那是正确反应。本文的框架是多头论点的结构,不是它对错的主张。PickSkill 同样能从同一财务数据跑空头场景 —— 「现在用三个结构性风险打满状态给我空头 DCF」。压测两者,差距就是你定位自己看法的地方。