NVDA 多頭論點 — 2026 Q2 論點框架

一份 2026 Q2 的輝達(NVDA)多頭論點工作框架 — 驅動上行的四個假設、與之相對的空頭反駁、以及 PickSkill 構建底層 DCF 的工作流。按季度刷新。

這是一份論點框架而不是目標價。Nvidia(NVDA)是 2026 年散戶討論最多的名字;本文展示 PickSkill 團隊怎麼結構化它的多頭論點。按季度刷新;框架不變,數字每個申報週期更新。

重點摘要

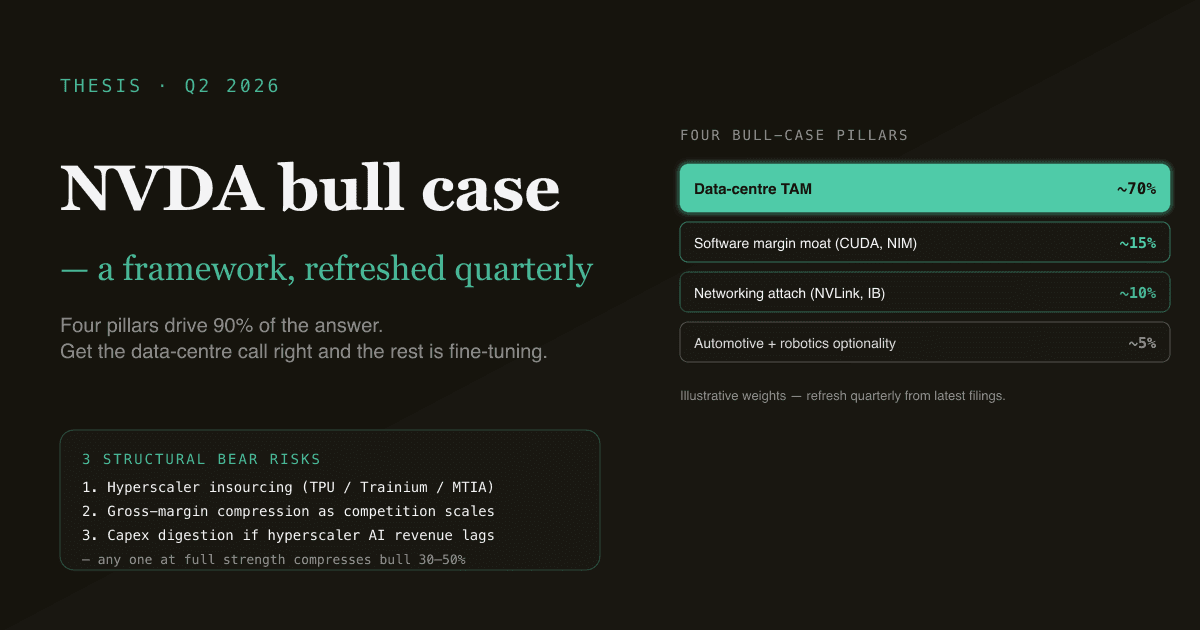

- 四個支柱驅動多頭論點:資料中心 TAM、軟體利潤率壁壘、網路附加率、汽車選擇權。

- 資料中心支柱權重約 70%。

- 空頭論點不是「不增長」 —— 是三個具體結構性風險。

- 估值差距更取決於終值利潤率,而不是近期收入。

四大多頭支柱

支柱 1 — 資料中心 TAM(權重約 70%)

多頭論點核心是 AI 訓練和推理算力 TAM 以多年複合速度增長。三個子論點:

- 2024–2025 超大規模商 AI 基礎建設資本開支快速增長

- 推理負載擴展速度比訓練更快

- 企業本地 AI 算力仍處早期

支柱 2 — 軟體利潤率壁壘(權重約 15%)

CUDA 生態 + 企業堆疊(NIM 微服務、NeMo)帶來高利潤經常性收入。多頭論點:軟體貢獻拉至中兩位數 % 占比,把混合毛利率拉到 80%+。

支柱 3 — 網路附加率(權重約 10%)

NVLink、InfiniBand、Spectrum-X 把 GPU 銷售變成系統銷售。多頭論點:網路附加到 >90% 的大型訓練叢集。

支柱 4 — 汽車 + 機器人選擇權(權重約 5%)

Drive 平台 + Isaac 機器人堆疊,作為附加在資料中心業務上的免費選擇權。

空頭論點 — 三個結構性風險

- 超大規模商自研晶片。 Google TPU、AWS Trainium、Meta MTIA、Microsoft Maia 全部嚴肅項目。空頭:2028 前 25–40% AI 算力遷移到內部矽。

- 毛利率壓縮。 AMD MI、Intel Gaudi、客製矽競爭壓低 NVDA 定價能力到 60 幾。

- 資本開支消化。 若 AI 收入貢獻不跟上,2027 資本開支指引可能下行。

任一個全力命中都會讓多頭估值壓縮 30–50%。

按季度追蹤的四個假設

| 假設 | 多頭框架 | 空頭框架 |

|---|---|---|

| 資料中心收入同比增長 | 維持 30%+ 多年 | 到 2027 正常化到 10–15% |

| 毛利率軌跡 | 到 2028 維持 70%+ | 壓縮到 60 幾 |

| 超大規模商資本開支指引 | 繼續上行 | 趨平或下行 |

| 網路附加率 | >15% | 停在 <10% |

DCF 對前兩個高度敏感。用 PickSkill 的 DCF 工具 即時調整。

PickSkill 怎麼構建 + 刷新

「為 NVDA 構建一個多頭論點。用最新 10-K 和 10-Q 拿財務、共識拿前向增長、Damodaran 拿折現率。列出四個假設、每個的空頭反駁、DCF 隱含每股價。按季度刷新。」

PickSkill 拉最新 10-K + 10-Q、共識前向預估、算 WACC、用四個支柱建 DCF、輸出多頭/空頭隱含價 + 差距、生成 Excel。

論點之後是你的可編輯。

讀 NVDA 論點(任何方向)的常見錯誤

- 把 NVDA 當作單一業務。 至少四個業務。

- 以過去 24 個月為錨。 2024–2025 AI 算力支出異常集中。

- 忽略客戶集中度。 見 30 分鐘讀 10-K。

- 把軟體收入和軟體利潤率混為一談。

FAQ

當前多頭隱含價是多少? 本文是框架級;實時計算請用 PickSkill 的 DCF 工具。我們刻意不在本文裡釘一個,因為 90 天內就會過時。

為什麼這是框架而不是推薦? 論點只在你對四大關鍵假設有自己的判斷時才有用。

對 AMD、AVGO、TSM 有用嗎? 同樣四支柱 / 三風險結構適用,帶產業特定調整。

多久刷新? 按季度,跟 10-Q / 10-K 發布節奏。

如果我不同意多頭框架? 那是正確反應。框架是論點結構,不是它對錯。PickSkill 同樣能跑空頭場景。

在 PickSkill 中追蹤 NVDA。 打開 /chat,貼上 NVDA,獲得當季更新的論點框架。