Was ist EPS (Gewinn je Aktie)? Die Kennzahl, die die Wall Street wirklich beobachtet

EPS = Nettogewinn / verwässerte Aktienanzahl. Formel, GAAP versus bereinigt, warum verwässert zählt, und vier Fallstricke, in die Privatanleger tappen.

Der Gewinn je Aktie (Earnings per Share, EPS) ist der Nettogewinn dividiert durch die gewichtete durchschnittliche verwässerte Aktienanzahl und wird jedes Quartal zusammen mit dem Umsatz berichtet. Es ist die meistbeachtete fundamentale Kennzahl im Aktienmarkt — die Zeile, die den Konsens definiert, die Zeile, die die Schlagzeile „Beat" oder „Miss" bestimmt, die Zeile, die in jeden relativen Bewertungsmultiplikator einfließt. Die meisten Retail-Leitfäden beschreiben EPS, als wäre es eine einzige Zahl. Tatsächlich sind es drei: GAAP, bereinigt und verwässert versus unverwässert. Zu wissen, welche Version vor Ihnen liegt, verändert die Schlussfolgerung.

Kernpunkte

- Formel:

EPS = Nettogewinn / gewichtete durchschnittliche verwässerte Aktienanzahl. Verwenden Sie die verwässerte, nicht die einfache Zahl — verwässert ist die realistische Aktienanzahl nach Optionen, RSUs und Wandelanleihen. - GAAP versus bereinigt: GAAP-EPS folgt den Rechnungslegungsregeln; das bereinigte (Non-GAAP) EPS klammert Posten aus, die das Management als „nicht wiederkehrend" einstuft. Die Differenz besteht meist aus aktienbasierter Vergütung, Restrukturierungskosten und Abschreibungen aus Akquisitionen.

- Die „Beat-or-Miss"-Referenz ist der Konsens-EPS — der Median der Schätzungen der Sell-Side-Analysten, der 1–6 Wochen vor den Earnings veröffentlicht wird. Ein 1-Cent-Beat bewegt Aktien; ein 1-Cent-Miss kann 10 % der Marktkapitalisierung auslöschen.

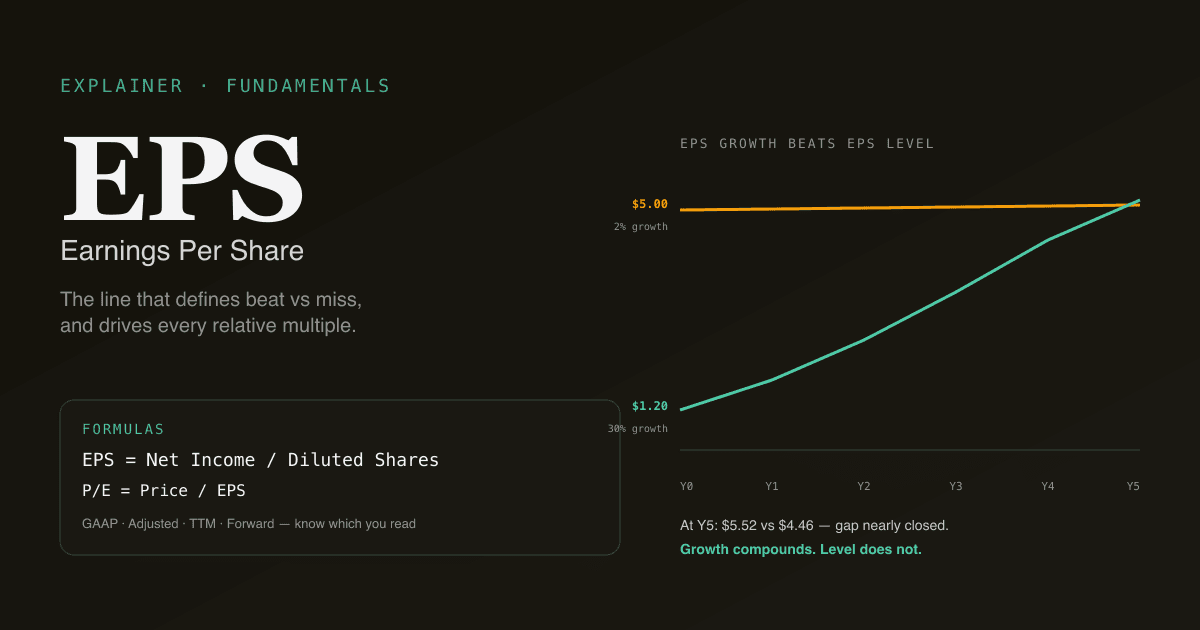

- EPS-Wachstum ist wichtiger als das EPS-Niveau. Ein EPS von 1,20 USD, das jährlich um 30 % wächst, ist weit mehr wert als ein EPS von 5,00 USD, das um 2 % wächst.

- Lässt sich natürlich kombinieren mit KGV, DCF und FCF — EPS ist der Zähler des Multiplikators und eine zentrale Eingangsgröße in nahezu jedem Bewertungsrahmen.

Wie wird das EPS berechnet?

Drei Definitionen, in der Reihenfolge ihrer Nützlichkeit:

| Variante | Formel | Wann sie zählt |

|---|---|---|

| Einfaches EPS | Nettogewinn / einfache Aktienanzahl | Fast nie — ignoriert Verwässerung durch Optionen und Wandelanleihen |

| Verwässertes EPS | Nettogewinn / verwässerte Aktienanzahl | Der Standardbezug — was der Konsens beobachtet, was Multiplikatoren verwenden |

| Bereinigtes EPS | Bereinigter Nettogewinn / verwässerte Aktienanzahl | Die bevorzugte Erzählung des Managements — nützlich als sekundärer Anhaltspunkt |

Die verwässerte Aktienanzahl umfasst zusätzlich:

- Im Geld liegende Aktienoptionen (Treasury-Stock-Methode)

- RSUs und PSUs, deren Vesting bevorsteht

- Wandelanleihen und Vorzugsaktien, die in Stammaktien umgewandelt werden könnten

- Ausstehende Warrants

Bei Unternehmen mit hoher aktienbasierter Vergütung (die meisten Large-Cap-Tech-Werte) wächst die verwässerte Aktienanzahl auch ohne Neuemissionen um 1–3 % pro Jahr. Ein im Jahresvergleich konstanter Nettogewinn übersetzt sich in ein EPS, das um 1–3 % fällt — und der Markt liest die EPS-Zeile, nicht die Nettogewinn-Zeile.

Mehr zu dem, was in den Zähler einfließt, finden Sie in Was ist Free Cash Flow? — FCF und Nettogewinn divergieren bei vielen Geschäftsmodellen erheblich.

Was bedeutet „GAAP versus bereinigt" wirklich?

US-gelistete Unternehmen berichten jedes Quartal zwei EPS-Zahlen:

- GAAP-EPS folgt den Regeln der US Generally Accepted Accounting Principles. Die Zahl ist definiert; Unternehmen können daran nichts justieren.

- Bereinigtes (Non-GAAP) EPS ist die Definition des Managements. Häufige Anpassungen: aktienbasierte Vergütung hinzurechnen, Restrukturierungskosten ausklammern, akquisitionsbezogene Abschreibungen ausklammern, einmalige Steuerposten ausklammern.

Die Differenz zwischen GAAP und bereinigt ist relevant, weil:

- Der Konsens das Bereinigte verfolgt. Wenn Sie lesen „Beat um 0,05 USD gegenüber Konsens 1,20 USD", ist das bereinigtes EPS.

- Das Management beim Bereinigten Erzählspielraum hat. Die Definition von „einmalig" ist eine Ermessensentscheidung; dieselbe Restrukturierungskostenposition kann acht Quartale in Folge auftauchen.

- Die SEC die GAAP-Überleitung verlangt. Jede bereinigte EPS-Zahl in einer Pressemitteilung muss auf GAAP übergeleitet werden — lesen Sie die Überleitungstabelle, um zu sehen, was hinzugerechnet wurde.

Die mit Abstand größte „Anpassung" bei den meisten Large-Cap-Tech-Werten: aktienbasierte Vergütung. SBC ist ein realer wirtschaftlicher Kostenposten (bestehende Aktionäre werden verwässert, um Mitarbeiter zu bezahlen), aber das bereinigte EPS des Managements rechnet sie heraus, als wäre sie gratis. Das bereinigte EPS als die „wahre" Gewinnzahl bei einem SBC-intensiven Geschäft zu behandeln, überzeichnet die Gewinne in vielen Fällen um 15–30 %.

Warum EPS-Wachstum wichtiger ist als das EPS-Niveau

Ein häufiger Retail-Fehler: die absoluten EPS zweier Unternehmen zu vergleichen und zu schließen, dass das Unternehmen mit dem höheren EPS das bessere Geschäft sei. Das EPS-Niveau wird durch die Aktienanzahl bestimmt, die im Wesentlichen willkürlich ist. Die Wachstumsrate des EPS erfasst die tatsächliche Geschäftsentwicklung.

| Unternehmen | EPS (J0) | EPS-Wachstum (5 J.) | Implizites EPS (J5) |

|---|---|---|---|

| A | 5,00 USD | 2 % | 5,52 USD |

| B | 1,20 USD | 30 % | 4,46 USD |

Unternehmen A startet mit dem 4-fachen EPS, aber nach 5 Jahren kompoundiertem Wachstum hat Unternehmen B den Großteil des Abstands aufgeholt und wächst 15-mal schneller. Bei Marktmultiplikatoren (sagen wir 25× Forward-Earnings) wird die zukünftige Marktkapitalisierung von Unternehmen B viel schneller wachsen als die von Unternehmen A — und genau das bestimmt die Renditen der Anleger.

Dieselbe Logik erklärt, warum hochmultiple Wachstumsaktien beim aktuellen EPS teuer und beim zukünftigen EPS günstig wirken können. Wenn Sie das zukünftige EPS-Wachstum nicht modellieren, sehen Sie nur die halbe Wahrheit.

Vier Fallstricke, in die Privatanleger tappen

- Das bereinigte EPS als die „echte" Zahl lesen. Bereinigtes EPS ist die Erzählung des Managements. Bei SBC-intensiven Geschäften steht das GAAP-EPS der wirtschaftlichen Realität näher. Bei anlageintensiven Geschäften mit hohen Abschreibungen aus Akquisitionen kann das bereinigte EPS näher an den laufenden Cash-Erträgen liegen. Lesen Sie beide.

- EPS über Unternehmen mit sehr unterschiedlichen Kapitalstrukturen hinweg vergleichen. Ein Unternehmen mit massiven Aktienrückkäufen hat eine schrumpfende Aktienanzahl, was das EPS-Wachstum aufbläht, selbst wenn der Nettogewinn konstant ist. Ein Unternehmen mit verwässernden Kapitalerhöhungen hat eine steigende Aktienanzahl, was das EPS-Wachstum drückt, selbst wenn der Nettogewinn steigt. EPS-Wachstum ist zum Teil eine Geschichte der Kapitalallokation.

- Den EPS-Beat-or-Miss als endgültiges Urteil handeln. Aktien bewegen sich auf Basis von EPS und Umsatz und Guidance für das nächste Quartal und Margenentwicklung. Ein 5-Cent-Beat mit weicher Guidance gibt häufig nach; ein 2-Cent-Miss mit angehobener Guidance steigt häufig. Die Schlagzeile allein ist nicht der Trade.

- Die Dynamik der Aktienanzahl ignorieren. Der Nenner verändert sich im Zeitverlauf — manchmal um 5–10 % pro Jahr. Verfolgen Sie die verwässerte Aktienanzahl quartalsweise; ein EPS, das um 8 % bei einer Aktienanzahlreduzierung von 8 % „gewachsen" ist, bedeutet null Wachstum beim Nettogewinn.

Wie EPS in die Bewertung einfließt

EPS ist die fundamentale Eingangsgröße für die meisten Multiplikatoren:

| Multiplikator | Zähler | EPS-Abhängigkeit |

|---|---|---|

| KGV | Kurs | Direkt — Nenner ist EPS |

| Forward-KGV | Kurs | Geschätztes EPS der nächsten 12 Monate |

| PEG | KGV | EPS-Wachstumsrate als Divisor |

| EV/EBITDA | Enterprise Value | EBITDA korreliert mit EPS, klammert aber die Kapitalstruktur aus |

Für die absolute Bewertung speist das EPS das Discounted-Cash-Flow-Modell indirekt: Der Nettogewinn treibt den Free Cash Flow, der die DCF-Ausgabe treibt. Der DCF-Rahmen respektiert Abgrenzungen sorgfältiger als das EPS, weshalb akquisitionsintensive Unternehmen beim EPS und beim DCF mitunter sehr unterschiedlich aussehen.

Lassen Sie EPS-Analysen auf Ihrem Portfolio laufen. Fragen Sie in /chat: „Zeige mir für jede Position in meinem Tech-Portfolio die letzten 8 Quartale GAAP-EPS, bereinigtes EPS und das Jahreswachstum — und markiere alle, bei denen sich die Lücke zwischen bereinigt und GAAP ausweitet." PickSkill zieht die Daten aus den jüngsten 10-Q-Berichten und rendert die Tabelle.

Wie sich EPS in verschiedenen Märkten unterscheidet

| Markt | Konvention | Hinweise |

|---|---|---|

| US-Large-Cap | Verwässertes Quartals-EPS, sowohl GAAP als auch bereinigt berichtet | Bereinigt ist die Konsensreferenz |

| HK | Halbjährliches einfaches und verwässertes EPS | Quartalsberichte sind nicht verpflichtend; bereinigtes EPS weniger verbreitet |

| A-Aktien | Quartalsweises einfaches und verwässertes EPS (扣非 / Ausschluss nicht wiederkehrender Posten) | „扣非净利润" ist die De-facto-bereinigte Variante — Pflichtangabe |

Speziell bei A-Aktien ist die Zeile „扣非净利润" (Nettogewinn unter Ausschluss nicht wiederkehrender Posten) das nächste Analogon zum US-bereinigten EPS, ist aber stärker regelgebunden — die Börse definiert, was als nicht wiederkehrend gilt, nicht das Management. Das macht das bereinigte A-Aktien-EPS über Unternehmen hinweg vergleichbarer als das US-bereinigte EPS.

Siehe Beste Indikatoren für A-Aktien für den breiteren marktspezifischen Spielplan.

Häufige Folgeprompts

- „Zeige mir den 8-Quartals-Trend von GAAP-EPS versus bereinigtem EPS für [Ticker]. Weitet sich die Lücke aus?"

- „Wie viel des EPS-Wachstums von [Ticker] stammt aus der Reduzierung der Aktienanzahl versus Wachstum des Nettogewinns?"

- „Vergleiche für jede Position den Konsens-EPS für das nächste Quartal mit dem von meinem DCF implizierten EPS."

- „Finde S&P-500-Werte mit EPS-Wachstum über 20 % in den letzten 3 Jahren UND positivem Free-Cash-Flow-Wachstum."

Weiterführende Literatur

- Investopedia zu EPS — umfassende Referenz zur Standardformel und ihren Varianten.

- SEC-Investor-Education zu Non-GAAP-Kennzahlen — Primärquelle dazu, wie das bereinigte EPS reguliert wird.

FAQ

Ist ein höheres EPS immer besser? Nicht isoliert. Das EPS-Niveau wird durch die Aktienanzahl bestimmt, die willkürlich ist; dasselbe Unternehmen hat nach einem 10-zu-1-Split das 10-fache EPS bei identischer Ökonomie. Entscheidend ist die EPS-Wachstumsrate, die Qualität (margenstarke Gewinne versus margenschwache) und die Beständigkeit (entsteht das Wachstum aus Preis, Menge oder Margenausweitung?). Ein EPS von 5 USD, das pro Jahr um 2 % wächst, ist weniger wert als ein EPS von 1 USD, das pro Jahr um 25 % wächst.

Warum unterscheiden sich GAAP- und bereinigtes EPS oft so stark? Die mit Abstand größte Ursache ist die aktienbasierte Vergütung — viele Tech-Unternehmen zahlen 10–25 % ihres Umsatzes in Eigenkapital, was GAAP als Aufwand erfasst, das bereinigte EPS aber wieder hinzurechnet. Weitere häufige Treiber: Abschreibungen aus Akquisitionen (realer wirtschaftlicher Aufwand, gestreckt über Jahre), Restrukturierungskosten (bei manchen Unternehmen wiederkehrend) und einmalige Steuerposten. Die SEC verlangt, dass jedes bereinigte EPS in der Pressemitteilung auf GAAP übergeleitet wird; diese Überleitung ist der sauberste Weg, um zu sehen, was das Management herausrechnet.

Sollte ich für die Bewertung Forward-EPS oder Trailing-EPS verwenden? Bei wachstumsstarken Geschäften ist das Forward-EPS relevanter — das Unternehmen, das Sie kaufen, ist das Unternehmen in 12 Monaten, nicht das im Rückspiegel. Bei stabilen, reifen Geschäften ist das Trailing-EPS verlässlicher, weil Forward-Schätzungen das Risiko von Analystenfehlern tragen. Die meisten Bewertungsrahmen nutzen beides: Forward für den Headline-Multiplikator, Trailing als Plausibilitätscheck.

Wie genau sind die EPS-Schätzungen der Analysten? Bei gut abgedeckten Large-Cap-Namen liegt der Konsens-EPS in stabilen Quartalen typischerweise innerhalb von ±2 % am Ist-Wert. An Wendepunkten (Margenkompression, Nachfrageschock, Transformation) kann der Konsens 10–20 % danebenliegen. Die Standardabweichung der Schätzungen über die Analysten hinweg (Konsens-Streuung) ist selbst ein Signal — hohe Streuung = hohe Unsicherheit = größere Bewegungen nach den Earnings, unabhängig von der Richtung.

Was ist EPS-Verwässerung und warum ist sie wichtig? Verwässerung ist der Anstieg der Aktienanzahl durch ausgeübte Aktienoptionen, gevestete RSUs, Wandlungen von Wandelanleihen und Kapitalerhöhungen. Bei einem Unternehmen mit 1 Mrd. Aktien und 30 Mio. RSUs, die pro Jahr vesten, beträgt die Verwässerung 3 % jährlich — das heißt, der Nettogewinn muss um 3 % wachsen, nur damit das EPS konstant bleibt. Bei SBC-intensiven Tech-Unternehmen kann die Verwässerung 5–10 % pro Jahr betragen, was ein erheblicher Gegenwind für das EPS-Wachstum ist; die GAAP-Gewinnzahl erfasst dies, das bereinigte nicht.