Was ist EV/EBITDA? Das Multiple jenseits der Kapitalstruktur

EV/EBITDA bewertet ein Unternehmen am operativen Gewinn vor Zinsen, Steuern, Abschreibungen. Formel, branchentypische Bänder, Vorteile, Fallstricke.

EV/EBITDA ist der Bewertungsmultiplikator, der durch die Kapitalstruktur hindurchsieht. Wo das KGV den Aktienkurs durch Gewinne nach Zinsen und Steuern teilt — beide abhängig davon, wie ein Unternehmen finanziert und besteuert wird — teilt EV/EBITDA den Enterprise Value (Wert des Gesamtunternehmens) durch EBITDA (Ergebnis vor den Dingen, die Finanzierungs- und Bilanzentscheidungen verzerren). Ergebnis ist ein Multiplikator, mit dem Sie zwei Unternehmen derselben Branche vergleichen können, auch wenn eines hoch verschuldet und das andere schuldenfrei ist.

Kernaussagen

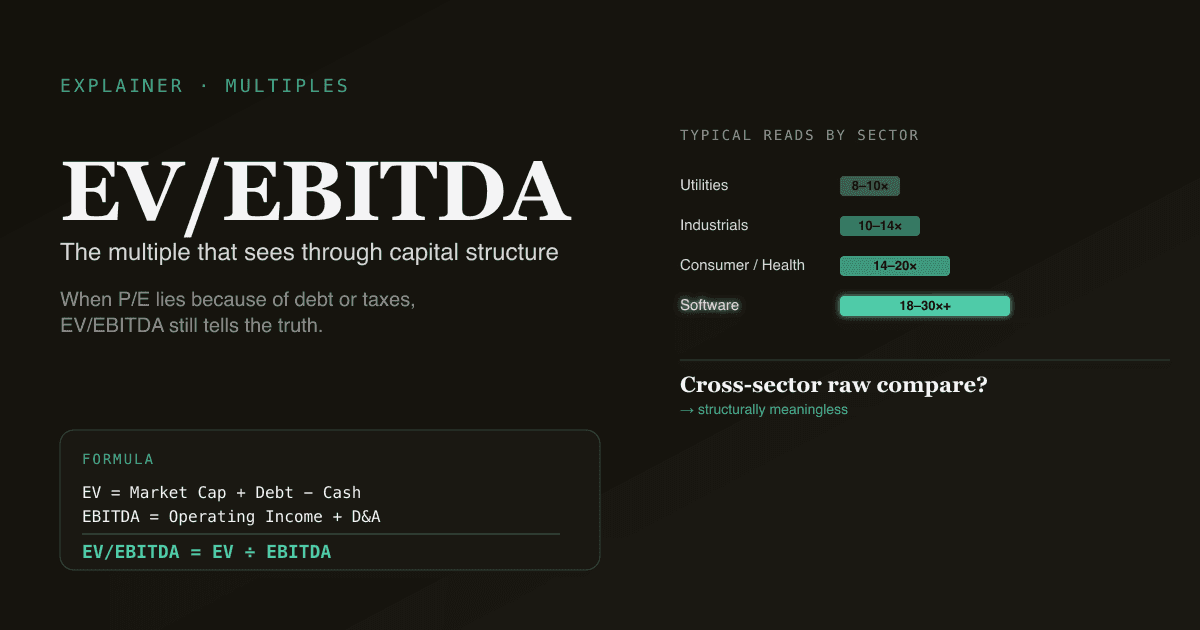

- EV/EBITDA = Enterprise Value ÷ EBITDA. EV = Marktkapitalisierung + Schulden − Cash + Minderheitenanteile. EBITDA = Gewinn vor Zinsen, Steuern, Abschreibungen.

- Kapitalstruktur-agnostisch. Unternehmen mit unterschiedlichem Verschuldungsgrad zu vergleichen ist der Hauptzweck von EV/EBITDA. Das KGV bricht zusammen; EV/EBITDA nicht.

- Er schmeichelt kapitalintensiven Geschäften, weil er Capex ignoriert. Ein Stahlwerk mit 1 Mrd. $/Jahr Capex sieht beim gleichen EV/EBITDA „billiger" aus als eine Softwarefirma, die fast nichts ausgibt.

- Typische Werte: Utilities 8–10×, Industrie 10–14×, Konsum/Healthcare 14–20×, Software 18–30×+.

- PickSkill berechnet EV/EBITDA mit vollständigem Peer-Vergleich und einer automatischen Markierung, wenn EV/EBITDA und KGV gegensätzliche Signale geben.

Was ist EV/EBITDA?

EV/EBITDA = Enterprise Value / EBITDA

Mit:

EV = Marktkapitalisierung + Gesamtschulden − Cash + Minderheitenanteile

EBITDA = Operatives Ergebnis + Abschreibungen

Enterprise Value (EV) ist die Gesamtkosten zum Erwerb des Gesamtunternehmens — Eigenkapital komplett kaufen UND Schulden übernehmen, vorhandenes Cash kompensiert einen Teil. EBITDA entfernt vier Dinge: Zinsen (Finanzierungswahl), Steuern (Jurisdiktion), Abschreibungen (beide nicht-zahlungswirksame Bilanzposten). Was übrig bleibt, ist eine grobe Annäherung an die operative Cash-Generierung vor Capex und Working Capital.

Wann EV/EBITDA das KGV schlägt

- Unternehmen mit unterschiedlichen Verschuldungsgraden. Ein verschuldetes Unternehmen hat höhere Zinsaufwendungen, niedrigeren Jahresüberschuss, höheres KGV (mechanisch). EV/EBITDA schneidet oberhalb der Zinslinie — der Vergleich bleibt sauber. Klassisches Beispiel: Telekoms.

- Jüngste Akquisitionen verzerren die Amortisation. Das KGV reflektiert das; EBITDA nicht.

- Grenzüberschreitende Vergleiche. Unterschiedliche Steuerregime machen das KGV rauschig; EV/EBITDA ist steuerneutral.

Wann EV/EBITDA in die Irre führt

- Kapitalintensive Geschäfte. Stahlwerk, Telco, Airline geben 5–15% vom Umsatz pro Jahr für Capex aus. EBITDA ignoriert das. EV/EBITDA kann ein capex-schweres Geschäft billig aussehen lassen, während das FCF-Bild (nach Capex) viel schwächer ist. Immer mit FCF-Rendite paaren — siehe Was ist FCF?.

- Software mit aktivierten Entwicklungskosten. SaaS-Firmen aktivieren interne Software, was sie vom OpEx in den Capex verschiebt (wo EBITDA sie nicht sieht).

- Unternehmen mit aggressiv adjustiertem EBITDA. „Adjusted EBITDA", „Pro Forma EBITDA", „EBITDAS" — jede Anpassung weitet die Lücke zwischen EBITDA und echtem Cash. Lesen Sie immer die EBITDA-Überleitung im 10-K (siehe 10-K-Leitfaden).

Typische Bandbreiten je Sektor

| Sektor | Typische EV/EBITDA |

|---|---|

| Utilities | 8–10× |

| Industrie / Materialien | 10–14× |

| Konsum / Healthcare | 14–20× |

| Software / Internet | 18–30×+ |

| Banken | Wird nicht verwendet (KGV oder P/Book) |

Cross-Sektor-Vergleich auf rohem EV/EBITDA ist nicht sinnvoll — 9× Utility vs 25× Software ist strukturell.

EV/EBITDA vs KGV

| EV/EBITDA verwenden, wenn | KGV verwenden, wenn |

|---|---|

| Sie verschiedene Kapitalstrukturen vergleichen | Peers mit ähnlichem Leverage |

| Sie über Jurisdiktionen / Steuerregime vergleichen | Gleicher Standort |

| Hohe nicht-zahlungswirksame Amortisation verzerrt Nettogewinn | Saubere GuV |

| Vergleich nach M&A | Reife, ohne kürzliche Deals |

| Akquisitions- / LBO-Analyse | Reiner Aktien-Vergleich |

Für das Big Picture absolut vs. relativ siehe DCF vs Multiplikatoren-Analyse.

Wie PickSkill EV/EBITDA nutzt

/chat öffnen und tippen:

„Vergleich AMD, AVGO, INTC und NVDA per EV/EBITDA — TTM und NTM — gegen ihre 5-Jahres-Durchschnitte. Markier jeden Namen, bei dem EV/EBITDA und KGV einander widersprechen, ob billig oder teuer."

PickSkill zieht die EV-Komponenten (Marktkapitalisierung + Schulden + Minderheitenanteile − Cash) und EBITDA (TTM + Konsens NTM) für jeden Ticker aus SEC-Filings + Marktdaten, berechnet beide Multiplikatoren, und markiert explizit Fälle, in denen die beiden gegensätzliche Signale geben — nützliches Signal, dass Kapitalstruktur, Amortisation oder aggressive EBITDA-Anpassungen wirklich am Werk sind.

Paart sich mit DCF vs Comps — EV/EBITDA ist typischerweise der Schlagzeilen-Multiplikator in der Comps-Tabelle.

FAQ

Was ist ein „gutes" EV/EBITDA? Es gibt kein universelles „gutes". 9× ist fair für Utilities; 9× wäre billig für Software, sofern nicht etwas kaputt ist. Immer gegen Peers und eigene Historie verankern.

Unterschied zwischen EV und Marktkapitalisierung? Marktkapitalisierung = nur Eigenkapital. EV = Eigenkapital + Schulden − Cash + Minderheitenanteile. Gleiches Unternehmen; EV erfasst die Gesamtkosten der Übernahme inklusive übernommener Schulden.

Forward oder Trailing EBITDA? NTM ist der Analysten-Default; TTM verteidigbarer (real). Beide verwenden — die Lücke impliziert die Konsens-Wachstumssicht.

Ist EV/EBITDA dasselbe wie EV/EBIT? Nein — EBIT zieht Abschreibungen ab, EBITDA nicht. EV/EBIT ist näher am „echten Gewinn"; EV/EBITDA näher am operativen Cash vor Capex. Kapitalintensive Geschäfte: EV/EBIT.

Woher bezieht PickSkill EBITDA? Direkt aus GuV und Kapitalflussrechnung des aktuellsten 10-K/10-Q berechnet. Abgleich gegen das vom Unternehmen selbst berichtete EBITDA (wo vorhanden) und Markierung der angewandten Anpassungen (SBC-Ausschluss, Restrukturierungs-Add-backs etc.), sodass Sie die Aggressivität der berichteten Zahl sehen.