Was ist das Kurs-Buchwert-Verhältnis (P/B)? Price-to-Book für echte Investoren erklärt

P/B = Kurs je Aktie / Buchwert je Aktie. Formel, warum das P/B bei Banken funktioniert, aber nicht bei Software, die Falle der immateriellen Vermögenswerte und vier Fallstricke.

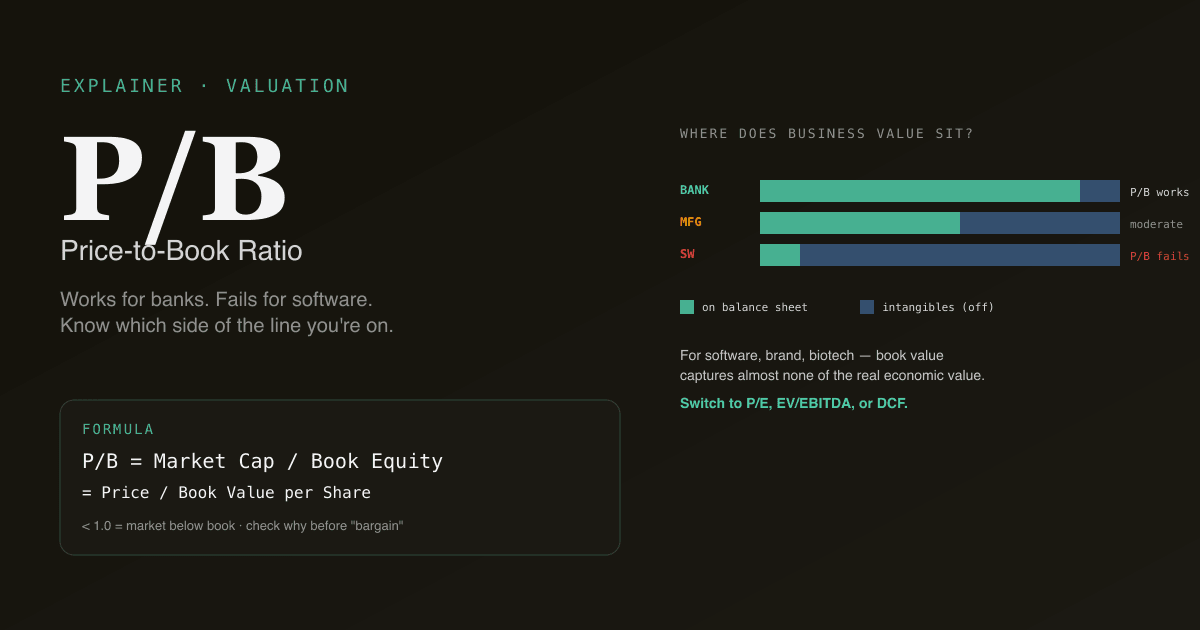

Das Kurs-Buchwert-Verhältnis (P/B) vergleicht den Marktpreis einer Aktie mit dem bilanziellen Buchwert ihres Eigenkapitals und wird als Multiplikator ausgedrückt. Es ist der dritthäufigst zitierte Bewertungsmultiplikator nach dem KGV und dem EV/EBITDA. Es ist außerdem der am häufigsten missbrauchte — das P/B funktioniert gut bei aktivlastigen, bilanzgetriebenen Geschäften (Banken, Versicherungen, Immobilien) und versagt deutlich bei Software-, Dienstleistungs- und markengetriebenen Unternehmen. Zu wissen, wo die Grenze verläuft, ist wichtiger als die Formel zu kennen.

Kernpunkte

- Formel:

P/B = Kurs je Aktie / Buchwert je Aktie. Buchwert je Aktie = (Eigenkapital − Vorzugskapital) / ausstehende Aktien. - Unter 1,0 = die Aktie wird unterhalb des bilanziellen Nettowerts gehandelt. Meist heißt das, der Markt rechnet mit zukünftigen Verlusten, oder die Aktiva sind weniger wert, als die Bilanz sagt.

- Wo es funktioniert: Banken, Versicherungen, REITs, Leasing, Holdinggesellschaften — Geschäfte, in denen die Bilanz das Geschäft ist.

- Wo es versagt: Software, SaaS, Konsumentenmarken, Biotechs — immaterielle Vermögenswerte dominieren, und die Bilanzierung unterzeichnet, was das Geschäft wirklich wert ist.

- Der Vergleich mit dem historischen Mittel ist nützlicher als das absolute Niveau. Eine Bank, die bei 0,8× P/B handelt, während ihr 10-Jahres-Durchschnitt 1,3× ist, ist ein Signal; eine Bank bei 0,8× P/B, wenn 0,8× ihr langfristiger Durchschnitt ist, ist Rauschen.

Wie wird das P/B berechnet?

Zwei äquivalente Formulierungen:

P/B = Marktkapitalisierung / Buchwert des Eigenkapitals

P/B = Kurs je Aktie / Buchwert je Aktie

Der Buchwert je Aktie wird aus der Bilanz berechnet:

Buchwert = Bilanzsumme − Verbindlichkeiten − Vorzugsaktien

Buchwert je Aktie = Buchwert / verwässerte Aktienanzahl

Der Nenner (Buchwert) ist eine Größe zu historischen Kosten, die widerspiegelt, was das Unternehmen kumuliert aus Gewinnen einbehalten hat, zuzüglich eingezahltem Kapital und abzüglich aller Verluste. Bei einem Geschäft, das jahrzehntelang profitabel war, hat sich der Buchwert kompoundiert; bei einem stark akquisitionsgetriebenen oder stark restrukturierten Geschäft kann der Buchwert weit von der wirtschaftlichen Realität entfernt sein.

Warum funktioniert das P/B bei Banken, aber nicht bei Software?

Die fundamentale Frage lautet: Wie viel des Geschäftswerts sitzt auf der Bilanz?

Bei einer Bank lautet die Antwort: fast alles. Die Hauptaktiva einer Bank sind Kredite (zu fortgeführten Anschaffungskosten bilanziert), Wertpapiere (zu Marktwerten) und Einlagen (eine Verbindlichkeit). Das Geschäft ist im Wesentlichen seine Bilanz. Das P/B funktioniert, weil der Multiplikator die Marktsicht auf das Geschäft mit der wörtlichen bilanziellen Darstellung des Geschäfts vergleicht.

Bei einem Software-Unternehmen lautet die Antwort: fast nichts. Die wertvollen Aktiva sind: das Entwicklerteam (nicht in der Bilanz), die Marke (nicht in der Bilanz, außer sie wurde gekauft), die Kundenbeziehungen (nicht in der Bilanz, außer sie wurden gekauft) und das geistige Eigentum (selten aktiviert). Die Bilanzierungsregeln verlangen, dass diese Posten bei Entstehung aufwandswirksam erfasst werden, statt aktiviert. Die Bilanz zeigt einen kleinen Kapitalbetrag, hauptsächlich Bargeld und Büroausstattung.

| Geschäftstyp | Was der Buchwert erfasst | P/B-Nutzen |

|---|---|---|

| Bank / Versicherung | Den Großteil des Geschäftswerts | Hoch — primäres Bewertungswerkzeug |

| REIT | Immobilien zu abgeschriebenen Kosten (oft unterzeichnet) | Hoch — mit NAV (Net Asset Value) paaren |

| Hersteller | Anlagen + Umlaufvermögen | Mittel — mit KGV als Kontext nützlich |

| Software / SaaS | Vernachlässigbar | Sehr niedrig — KGV, EV/Umsatz, EV/EBITDA verwenden |

| Konsumentenmarke | Vernachlässigbar | Sehr niedrig — der Markenwert ist das Asset |

| Biotech / Pharma | Akquiriertes geistiges Eigentum, aber Pipeline ist nicht erfasst | Sehr niedrig — Pipeline-NPV verwenden |

Das P/B auf ein Software-Unternehmen anzuwenden und zu schließen „es liegt bei 25× P/B, es muss überbewertet sein", verfehlt den Punkt, wie das Geschäft Wert schafft, vollständig.

Was bedeutet ein P/B unter 1?

Ein P/B unter 1,0 bedeutet, dass der Markt das Unternehmen mit weniger als dem bilanziellen Buchwert seines Eigenkapitals bewertet. Drei mögliche Interpretationen:

- Der Markt erwartet zukünftige Verluste. Kumulierte zukünftige Verluste werden einen Teil des Buchwerts auslöschen. Der Markt liegt richtig, der Buchwert liegt falsch. Häufig bei angeschlagenen Banken in Kreditzyklen.

- Der bilanzielle Buchwert ist gegenüber der wirtschaftlichen Realität aufgebläht. Goodwill aus früheren Akquisitionen wurde noch nicht abgeschrieben, sollte es aber. Vorräte sind veraltet. Kredite müssen abgeschrieben werden. Häufig in Restrukturierungssituationen.

- Der Markt irrt sich — hier liegt Wert. Die „Deep-Value"-These. Berüchtigt profitabel bei Finanzwerten nach 2009, manchmal bei Rohstoffen in zyklischen Tiefs. Selten und oft mit langem Atem.

Ein P/B unter 1 im Finanzsektor ist viel häufiger als in anderen Sektoren. Banken handeln über einen Zyklus routinemäßig zwischen 0,6× und 1,5× Buchwert; das ist nicht zwingend ein Schnäppchen. Ein P/B unter 1 in jedem anderen Sektor ist meist eine Warnflagge, die eine Untersuchung wert ist, kein Kaufsignal, dem man hinterherjagen sollte.

Die Falle der immateriellen Vermögenswerte

Die moderne Rechnungslegung untererfasst immaterielle Vermögenswerte. Beispiele für erheblichen Geschäftswert, der nicht in der Bilanz erscheint:

- F&E wird aufwandswirksam erfasst, nicht aktiviert. Ein Pharmaunternehmen, das in einem Jahrzehnt 30 Mrd. USD für F&E ausgegeben hat, weist davon null in der Bilanz aus — das daraus entstandene geistige Eigentum und die Pipeline können aber über 100 Mrd. USD wert sein.

- Marke steht nicht in der Bilanz, außer sie wurde akquiriert. Coca-Colas Marke ist Milliarden wert und erscheint nur als Goodwill aus früheren Akquisitionen, nicht als Wert der Marke selbst.

- Kundenbeziehungen in Abonnementgeschäften sind wertvoll, aber größtenteils unsichtbar, bis ein Erwerber ihnen einen Wert zuweist.

- Team und Kultur tauchen nie auf, obwohl sie in vielen Unternehmen das wertvollste Asset darstellen.

Das P/B für Software-, Biotech-, Konsumentenmarken- und Abonnementgeschäfte überzeichnet systematisch, wie teuer sie wirken, weil der Nenner (Buchwert) strukturell niedrig relativ zum wirtschaftlichen Wert ist. Erfahrene Investoren passen an, indem sie F&E aktivieren oder für diese Geschäfte zu EV/EBITDA oder EV/Umsatz wechseln.

Vier Fallstricke, in die Privatanleger tappen

- Das P/B universell anwenden. Das P/B ist für rund 25 % der Aktien aussagekräftig (Finanzwerte, REITs, aktivlastige Industriewerte). Für die übrigen 75 % ist es weitgehend bedeutungslos. Passen Sie den Multiplikator zum Geschäftsmodell.

- P/B branchenübergreifend vergleichen. Eine Bank bei 1,5× P/B und ein Software-Unternehmen bei 15× P/B sind nicht dieselbe Art von Bewertung — die Multiplikatoren bedeuten Unterschiedliches, weil der Inhalt des Nenners unterschiedlich ist. Vergleichen Sie nur innerhalb derselben Branche.

- Den Buchwert als statisch behandeln. Der Buchwert wächst jedes Quartal mit den einbehaltenen Gewinnen; er schrumpft mit Rückkäufen unter Buchwert und Wertminderungen. Der richtige Vergleich ist aktueller Kurs zu aktuellem Buchwert, nicht aktueller Kurs zum Buchwert des Vorjahres.

- Den materiellen Buchwert für Finanzwerte ignorieren. Goodwill aus früheren Bankakquisitionen sitzt auf der Bilanz, verdampft aber in einer Krise (die meisten Banken schreiben akquirierten Goodwill in Abschwüngen ab). Erfahrene Bankinvestoren verfolgen den materiellen Buchwert (Buchwert abzüglich Goodwill und immaterieller Vermögenswerte) als die konservativere Referenz.

Wie das P/B in einen Multi-Multiplikator-Rahmen passt

Verwenden Sie das P/B zusammen mit anderen Multiplikatoren — niemals allein:

| Frage | Bester Multiplikator |

|---|---|

| „Ist diese Bank günstig?" | P/B + materielles P/B; Gegenprüfung mit KGV |

| „Ist dieses Software-Unternehmen günstig?" | KGV + EV/Umsatz; P/B ignorieren |

| „Ist dieser REIT günstig?" | P/NAV (Net Asset Value); P/B als unterstützende Referenz |

| „Ist dieser Hersteller günstig?" | KGV + EV/EBITDA + P/B für zyklischen Kontext |

| „Ist dieses Konsumentenmarkenunternehmen günstig?" | KGV + EV/EBITDA; P/B nicht aussagekräftig |

Für die absolute Bewertung siehe Was ist DCF? und DCF versus Comparable Company Analysis — Multiplikatoren und DCF beantworten unterschiedliche Fragen und ergänzen einander.

Lassen Sie P/B-Analysen auf Ihrem Portfolio laufen. Fragen Sie in /chat: „Zeige mir für meine Finanzwerte das P/B und das materielle P/B gegenüber dem 10-Jahres-Median und markiere alle unter 0,8×, wenn der historische Median über 1,2× liegt." PickSkill zieht die Daten und rendert den Vergleich.

Wie sich das P/B in verschiedenen Märkten unterscheidet

| Markt | Typische Bank-P/B-Spanne | Hinweise |

|---|---|---|

| US-Large-Cap-Banken | 0,9× – 1,4× über den Zyklus | Materielles P/B 1,0× – 1,5× oft zusätzlich genannt |

| EU-Banken | 0,5× – 1,0× über den Zyklus | Strukturell niedriger als US — teils dauerhaft niedrige ROE |

| HK / festlandchinesische Banken | 0,5× – 1,0× zuletzt | Durch Margendruck und regulatorischen Gegenwind komprimiert |

| A-Aktien-Staatsbanken | 0,4× – 0,7× | Anhaltender Abschlag; Markt hinterfragt die Qualität des berichteten Buchwerts |

Bei A-Aktien wird das P/B häufig zusammen mit der Dividendenrendite genannt, da Staatsbanken hohe Renditen zahlen und die Kombination aus niedrigem P/B und hoher Rendite die Debatte zwischen Value-Falle und Value-Chance befeuert.

Häufige Folgeprompts

- „Zeige mir das P/B meiner Finanzsektor-Positionen versus 10-Jahres-Median. Gibt es strukturelle Verbilligung?"

- „Vergleiche für [Bank-Ticker] das berichtete P/B mit dem materiellen P/B. Wie groß ist der Goodwill-Drag?"

- „Screene US-Regionalbanken mit P/B unter 1,0× UND ROE über 10 % — die seltene Günstig-und-Profitabel-Kombination."

- „Was sagen Damodarans Branchendaten über das typische P/B für [Sektor]?"

Weiterführende Literatur

- Investopedia zum P/B — umfassende Referenz.

- Aswath Damodarans quartalsweise P/B-Daten nach Branche — die meistzitierte Quelle für Branchen-P/B-Benchmarks.

FAQ

Ist ein niedriges P/B immer ein Schnäppchen? Nein — ein niedriges P/B spiegelt häufig eine zutreffende Marktbepreisung eines beeinträchtigten Geschäfts wider. Bei Finanzwerten signalisiert dauerhaft sub-1,0× P/B meist Sorgen über die Qualität der Aktiva oder die zukünftige Ertragskraft. Die Deep-Value-These (niedriges P/B = Schnäppchen) funktioniert gelegentlich, erfordert aber die Identifikation, warum der Multiplikator niedrig ist, und eine Sicht darauf, ob der Markt sich irrt. Die meisten Aktien mit niedrigem P/B haben es verdient, ein niedriges P/B zu haben.

Warum ist das P/B für Tech-Unternehmen nutzlos? Tech-Unternehmen schaffen den Großteil ihres Wertes durch F&E, Marke, Kundenbeziehungen und Team — nichts davon sitzt unter den Bilanzierungsregeln auf der Bilanz. Der Buchwert eines Tech-Unternehmens spiegelt nur Bargeld, Büroausstattung und akquirierten Goodwill wider, was ein winziger Bruchteil des zugrunde liegenden wirtschaftlichen Werts ist. Das P/B auf ein Tech-Unternehmen anzuwenden, heißt Marktkapitalisierung mit einer willkürlichen buchhalterischen Zahl zu vergleichen, die wenig mit dem Geschäftswert zu tun hat.

P/B versus materielles P/B — welches sollte ich verwenden? Das materielle P/B (Buchwert minus Goodwill und immaterielle Vermögenswerte) ist die konservativere Referenz für Finanzwerte, insbesondere in Stressphasen. Goodwill aus früheren Akquisitionen kann in Abschwüngen abgeschrieben werden, sodass der materielle Buchwert näher an der Worst-Case-Kapitalbasis liegt. Verwenden Sie beides: P/B für die Schlagzeile, materielles P/B für das Downside-Szenario.

Kann das P/B negativ werden? Ja — durch aggressive Rückkäufe zu Preisen über Buchwert, kumulierte Dividenden, die die einbehaltenen Gewinne übersteigen, oder hohe Wertminderungen. Wenn der Buchwert negativ ist, wird das P/B rechnerisch bedeutungslos. Für diese Geschäfte wechseln Sie zu ROIC, Gewinnrendite oder EV/EBITDA als Bewertungsreferenz. Apple, McDonald's und Philip Morris haben durch Rückkaufprogramme alle mit negativem Buchwert geliebäugelt.

Wie steht das P/B im Vergleich zum KGV? Das P/B verwendet bilanzielles Kapital als Nenner; das KGV die Ertragskraft. Das KGV ist universeller anwendbar, weil Gewinne für nahezu jedes Geschäft zentral sind; das P/B ist nur relevanter für Geschäfte, in denen die Bilanz den Großteil des Werts erfasst. Für die meisten Aktien ist das KGV der nützlichere primäre Multiplikator. Für Finanzwerte verwenden Sie beide.