Qu'est-ce que le BPA (bénéfice par action) ? Le chiffre que Wall Street surveille vraiment

BPA = résultat net / nombre d'actions diluées. Formule, la distinction GAAP vs ajusté, pourquoi le dilué compte, et quatre pièges classiques du retail.

Le bénéfice par action (BPA, ou EPS) correspond au résultat net divisé par le nombre moyen pondéré d'actions diluées, publié chaque trimestre aux côtés du chiffre d'affaires. C'est le chiffre fondamental le plus scruté des marchés actions — la ligne qui définit le consensus, celle qui détermine le titre « beat » ou « miss », celle intégrée à chaque multiple de valorisation relative. La plupart des guides retail décrivent le BPA comme s'il s'agissait d'un seul chiffre. En réalité, il en existe trois : GAAP, ajusté et dilué-vs-de-base. Savoir quelle version vous regardez change la conclusion.

Points clés

- Formule :

BPA = Résultat Net / Nombre Moyen Pondéré d'Actions Diluées. Utilisez le dilué, pas le de base — le dilué est le compte réaliste après options, RSU et convertibles. - GAAP vs ajusté : le BPA GAAP suit les règles comptables ; le BPA ajusté (non-GAAP) exclut les éléments que le management juge « non récurrents ». L'écart vient généralement de la rémunération en actions, des restructurations et de l'amortissement lié aux acquisitions.

- La référence « beat ou miss » est le BPA consensus — la médiane des estimations sell-side publiées 1 à 6 semaines avant les résultats. Un beat de 1¢ fait monter une action ; un miss de 1¢ peut effacer 10 % de la capitalisation boursière.

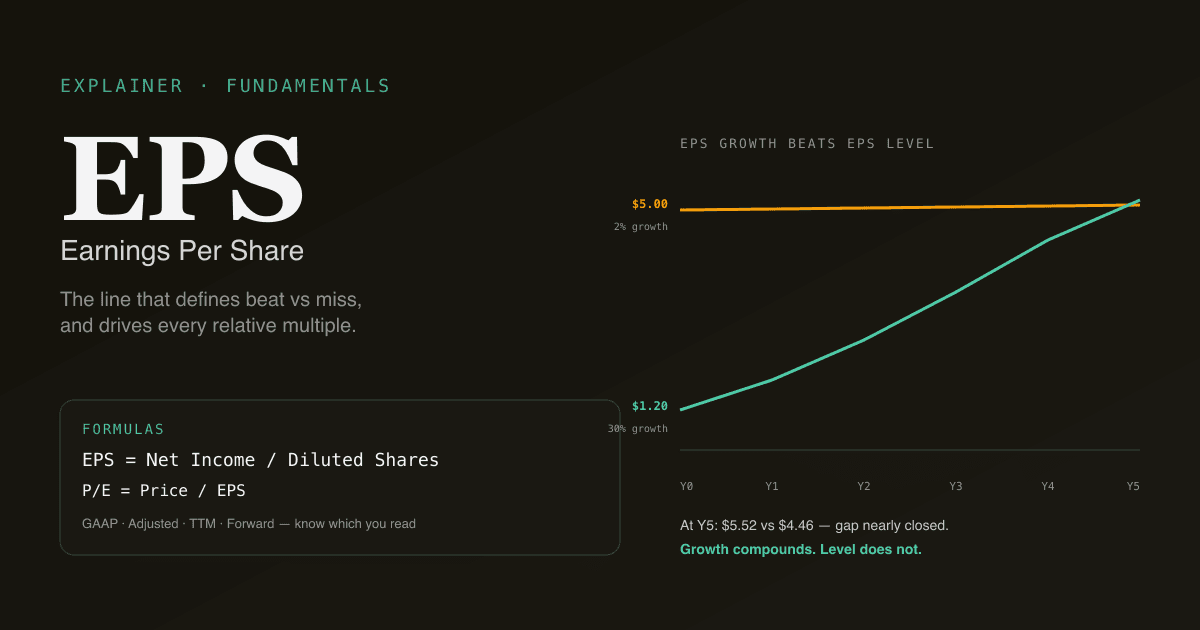

- La croissance du BPA compte plus que son niveau. Un BPA de 1,20 $ qui croît de 30 % par an vaut bien plus qu'un BPA de 5,00 $ qui croît de 2 %.

- Se combine naturellement avec P/E, DCF et FCF — le BPA est le numérateur du multiple et un input clé de presque tout cadre de valorisation.

Comment calcule-t-on le BPA ?

Trois définitions, par ordre d'utilité :

| Variante | Formule | Quand cela compte |

|---|---|---|

| BPA de base | Résultat net / nombre d'actions de base | Presque jamais — ignore la dilution des options et convertibles |

| BPA dilué | Résultat net / nombre d'actions diluées | La référence standard — ce que suit le consensus, ce qu'utilisent les multiples |

| BPA ajusté | Résultat net ajusté / nombre d'actions diluées | Le récit préféré du management — utile comme lecture secondaire |

Le nombre d'actions diluées ajoute :

- Les stock-options actuellement dans la monnaie (méthode du rachat d'actions propres)

- Les RSU et PSU qui doivent encore se vester

- Les obligations convertibles et actions préférentielles convertibles en actions ordinaires

- Les warrants en circulation

Pour les entreprises à forte rémunération en actions (la plupart des large caps tech), le nombre d'actions diluées croît de 1 à 3 % par an même sans nouvelle émission. Un résultat net stable d'une année sur l'autre se traduit par un BPA en baisse de 1 à 3 % — et le marché lit la ligne BPA, pas la ligne résultat net.

Pour aller plus loin sur ce qui alimente le numérateur, voir Qu'est-ce que le free cash flow ? — FCF et résultat net divergent significativement pour de nombreuses entreprises.

Que signifie réellement « GAAP vs ajusté » ?

Les entreprises cotées aux États-Unis publient deux BPA chaque trimestre :

- Le BPA GAAP suit les règles des US Generally Accepted Accounting Principles. Le chiffre est défini ; les entreprises ne peuvent pas le modifier.

- Le BPA ajusté (non-GAAP) est la définition du management. Ajustements courants : réintégrer la rémunération en actions, exclure les charges de restructuration, exclure l'amortissement lié aux acquisitions, exclure les éléments fiscaux ponctuels.

L'écart entre GAAP et ajusté compte parce que :

- Le consensus suit l'ajusté. Quand vous lisez « beat de 0,05 $ vs consensus 1,20 $ », c'est du BPA ajusté.

- Le management dispose d'une marge narrative sur l'ajusté. Définir « ponctuel » relève du jugement ; la même charge de restructuration peut apparaître pendant 8 trimestres consécutifs.

- La SEC exige la réconciliation GAAP. Chaque BPA ajusté dans un communiqué doit se réconcilier avec le GAAP — lisez le tableau de réconciliation pour voir ce qui a été réintégré.

Le plus gros « ajustement » pour la plupart des large caps tech : la rémunération en actions (SBC). La SBC est un coût économique réel (les actionnaires actuels sont dilués pour payer les salariés), mais le BPA ajusté du management la réintègre comme si elle était gratuite. Traiter le BPA ajusté comme le « vrai » résultat d'une entreprise lourde en SBC surestime les bénéfices de 15 à 30 % dans de nombreux cas.

Pourquoi la croissance du BPA compte plus que son niveau

Erreur retail classique : comparer le BPA absolu de deux entreprises et conclure que celle au BPA le plus élevé est la meilleure. Le niveau du BPA est déterminé par le nombre d'actions de l'entreprise, qui est essentiellement arbitraire. Le taux de croissance du BPA capture la trajectoire réelle de l'activité.

| Entreprise | BPA (A0) | Croissance BPA (5 ans) | BPA implicite (A5) |

|---|---|---|---|

| A | 5,00 $ | 2 % | 5,52 $ |

| B | 1,20 $ | 30 % | 4,46 $ |

L'entreprise A démarre avec 4× le BPA, mais après 5 ans de croissance composée, l'entreprise B a comblé l'essentiel de l'écart et croît 15× plus vite. Aux multiples de marché (disons 25× les bénéfices futurs), la capitalisation future de B croîtra bien plus vite que celle de A — ce qui détermine les rendements pour l'investisseur.

La même logique explique pourquoi les valeurs de croissance à fort multiple peuvent paraître chères sur le BPA courant et bon marché sur le BPA futur. Si vous ne modélisez pas la croissance future du BPA, vous ne regardez que la moitié du tableau.

Quatre pièges classiques du retail

- Lire le BPA ajusté comme le « vrai » chiffre. Le BPA ajusté est le récit du management. Pour les entreprises à forte SBC, le BPA GAAP est plus proche de la réalité économique. Pour les entreprises lourdes en actifs avec un amortissement important issu d'acquisitions, le BPA ajusté peut être plus proche des bénéfices cash récurrents. Lisez les deux.

- Comparer le BPA entre entreprises à structures de capital très différentes. Une entreprise qui rachète massivement ses actions voit son nombre d'actions diminuer, ce qui gonfle la croissance du BPA même si le résultat net est stable. Une entreprise qui émet du capital dilutif voit son nombre d'actions augmenter, ce qui déprime la croissance du BPA même si le résultat net progresse. La croissance du BPA est en partie une histoire d'allocation du capital.

- Trader le beat/miss du BPA comme verdict. Les actions bougent sur le BPA et le chiffre d'affaires et le guidance du trimestre suivant et la trajectoire des marges. Un beat de 5¢ avec un guidance mou se vend souvent ; un miss de 2¢ avec un guidance relevé fait souvent rallier. Le titre seul n'est pas le trade.

- Ignorer la dynamique du nombre d'actions. Le dénominateur évolue dans le temps — parfois de 5 à 10 % par an. Suivez le nombre d'actions diluées chaque trimestre ; un BPA qui « a crû » de 8 % avec une réduction de 8 % du nombre d'actions correspond à une croissance nulle du résultat net.

Comment le BPA s'intègre à la valorisation

Le BPA est l'input fondamental de la plupart des multiples :

| Multiple | Numérateur | Dépendance au BPA |

|---|---|---|

| P/E | Cours | Direct — le dénominateur est le BPA |

| P/E prospectif | Cours | BPA estimé sur 12 mois |

| PEG | P/E | Taux de croissance du BPA comme diviseur |

| EV/EBITDA | Valeur d'entreprise | L'EBITDA corrèle avec le BPA mais exclut la structure de capital |

Pour la valorisation absolue, le BPA alimente le modèle discounted cash flow indirectement : le résultat net pilote le free cash flow qui pilote la sortie du DCF. Le cadre DCF respecte les régularisations plus rigoureusement que le BPA, ce qui explique pourquoi les entreprises lourdes en acquisitions paraissent parfois très différentes en BPA vs DCF.

Lancez une analyse BPA sur votre portefeuille. Dans /chat, demandez « pour chaque ligne de mon portefeuille tech, montre-moi les 8 derniers trimestres de BPA GAAP, BPA ajusté et croissance YoY — signale toute action où l'écart ajusté-vs-GAAP s'élargit ». PickSkill récupère les données des 10-Q les plus récents et restitue le tableau.

Comportement du BPA selon les marchés

| Marché | Convention | Notes |

|---|---|---|

| Large caps US | BPA dilué trimestriel, GAAP et ajusté publiés | L'ajusté est la référence consensus |

| Hong Kong | BPA de base et dilué semestriel | Pas d'obligation de publication trimestrielle ; BPA ajusté moins répandu |

| Actions A | BPA de base et dilué trimestriel (扣非 / exclusion des éléments non récurrents) | Le « 扣非净利润 » est l'équivalent de facto de l'ajusté — disclosure obligatoire |

Pour les actions A spécifiquement, la ligne « 扣非净利润 » (résultat net hors éléments non récurrents) est l'analogue le plus proche du BPA ajusté américain, mais elle est plus encadrée — la bourse définit ce qui compte comme non récurrent, pas le management. Cela rend le BPA ajusté des actions A plus comparable entre entreprises que le BPA ajusté américain.

Voir Meilleurs indicateurs pour les actions A pour le playbook plus large spécifique au marché.

Prompts de suivi courants

- « Montre-moi la tendance sur 8 trimestres du BPA GAAP vs ajusté pour [ticker]. L'écart s'élargit-il ? »

- « Quelle part de la croissance du BPA de [ticker] vient de la réduction du nombre d'actions vs croissance du résultat net ? »

- « Pour chaque ligne, compare le BPA consensus du trimestre prochain à mon propre BPA implicite via DCF. »

- « Trouve les actions du S&P 500 avec croissance du BPA > 20 % sur 3 ans ET croissance positive du free cash flow. »

Pour aller plus loin

- Investopedia sur le BPA — référence exhaustive sur la formule standard et ses variantes.

- L'éducation investisseur de la SEC sur les mesures non-GAAP — source primaire sur la réglementation du BPA ajusté.

FAQ

Un BPA plus élevé est-il toujours meilleur ? Pas isolément. Le niveau du BPA est déterminé par le nombre d'actions, qui est arbitraire ; la même entreprise après un split 10-pour-1 a 10× le BPA mais une économie identique. Ce qui compte, c'est le taux de croissance du BPA, sa qualité (marges élevées vs faibles) et sa durabilité (la croissance vient-elle du prix, du volume ou de l'expansion des marges ?). Un BPA de 5 $ croissant de 2 % par an vaut moins qu'un BPA de 1 $ croissant de 25 % par an.

Pourquoi GAAP et ajusté diffèrent-ils souvent autant ? La cause principale est la rémunération en actions — de nombreuses entreprises tech versent 10 à 25 % de leur chiffre d'affaires en equity que le GAAP exige de comptabiliser en charge mais que le BPA ajusté réintègre. Autres facteurs courants : l'amortissement lié aux acquisitions (coût économique réel étalé sur des années), les charges de restructuration (récurrentes dans certaines entreprises) et les éléments fiscaux ponctuels. La SEC exige que chaque BPA ajusté se réconcilie au GAAP dans le communiqué ; cette réconciliation est la façon la plus propre de voir ce que le management exclut.

Faut-il utiliser le BPA prospectif ou trailing pour la valorisation ? Pour les entreprises à forte croissance, le BPA prospectif est plus pertinent — l'entreprise que vous achetez est celle dans 12 mois, pas celle du rétroviseur. Pour les entreprises stables et matures, le BPA trailing est plus fiable car les estimations prospectives portent un risque d'erreur d'analyste. La plupart des cadres de valorisation utilisent les deux : prospectif pour le multiple en titre, trailing comme contrôle de cohérence sur la précision.

Quelle est la précision des estimations BPA des analystes ? Pour les large caps bien couvertes, le BPA consensus se situe typiquement à ±2 % du chiffre réel sur les trimestres stables. Aux points d'inflexion (compression de marge, choc de demande, transformation), le consensus peut être à 10–20 % à côté. L'écart-type des estimations entre analystes (dispersion du consensus) est lui-même un signal — forte dispersion = forte incertitude = mouvements post-résultats plus amples quelle que soit la direction.

Qu'est-ce que la dilution du BPA et pourquoi est-elle importante ? La dilution est l'augmentation du nombre d'actions due à l'exercice de stock-options, au vesting des RSU, à la conversion d'obligations convertibles et aux augmentations de capital. Pour une entreprise avec 1 Md d'actions et 30 M de RSU qui se vestent par an, la dilution est de 3 % par an — donc le résultat net doit croître de 3 % juste pour maintenir le BPA stable. Pour les tech à forte SBC, la dilution peut atteindre 5 à 10 % par an, ce qui est un vent contraire significatif à la croissance du BPA que le résultat GAAP capture et que l'ajusté ignore.