Qu'est-ce que EV/EBITDA ? Le multiple agnostique

EV/EBITDA évalue une entreprise sur le profit opérationnel avant intérêts, impôts, amortissements. Formule, bandes sectorielles, pièges.

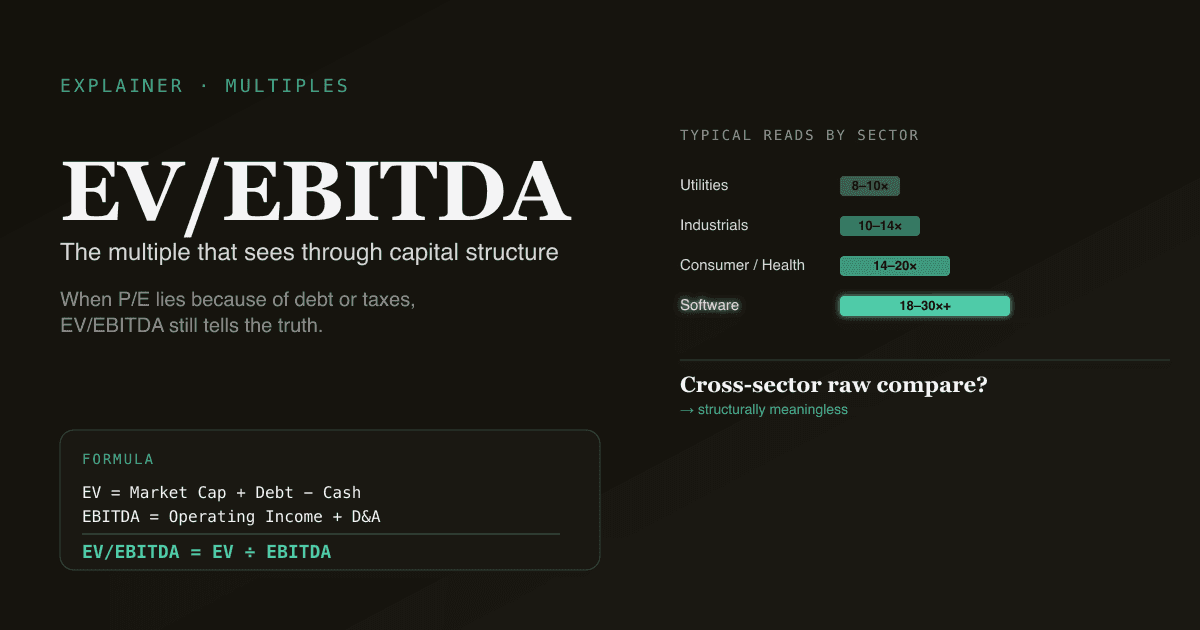

L'EV/EBITDA est le multiple de valorisation qui voit à travers la structure de capital. Là où le PER divise le prix de l'action par le bénéfice après intérêts et impôts — tous deux dépendant du mode de financement et de la fiscalité — l'EV/EBITDA divise l'Enterprise Value (la valeur du business entier) par l'EBITDA (résultat avant les éléments qui distordent les décisions de financement et de comptabilisation). Résultat : un multiple qui permet de comparer deux entreprises du même secteur même si l'une est endettée et l'autre non.

Points clés

- EV/EBITDA = Enterprise Value ÷ EBITDA. EV = capitalisation + dette − trésorerie + intérêts minoritaires. EBITDA = résultat avant intérêts, impôts, amortissements.

- Agnostique à la structure de capital. Comparer des entreprises avec des niveaux d'endettement différents est la raison principale d'exister de l'EV/EBITDA. Le PER casse sous cette comparaison ; pas l'EV/EBITDA.

- Il flatte les sociétés capitalistiques en ignorant le capex. Une aciérie qui dépense 1 Md$ par an en capex semble « moins chère » à même EV/EBITDA qu'un éditeur logiciel qui ne dépense presque rien.

- Lectures typiques : 8–10× utilities, 10–14× industrielles, 14–20× consommation/santé, 18–30×+ logiciel.

- PickSkill calcule l'EV/EBITDA avec comparaison peer-set complète et signale automatiquement quand EV/EBITDA et PER se contredisent.

Qu'est-ce que l'EV/EBITDA ?

EV/EBITDA = Enterprise Value / EBITDA

Avec :

EV = Capitalisation + Dette totale − Trésorerie + Intérêts minoritaires

EBITDA = Résultat opérationnel + Amortissements

L'Enterprise Value (EV) est le coût total pour acquérir tout le business — racheter tous les titres ET reprendre la dette, la trésorerie en place compensant une partie. L'EBITDA retire quatre choses : intérêts (choix de financement), impôts (juridiction), amortissements (allocations comptables non cash). Ce qui reste est une approximation de la génération de cash opérationnelle avant capex et BFR.

Quand l'EV/EBITDA bat le PER

- Sociétés à niveaux d'endettement différents. Une société endettée a plus de charges d'intérêts, un résultat net plus faible, un PER mécaniquement plus haut. L'EV/EBITDA coupe au-dessus de la ligne d'intérêts — la comparaison reste propre. Exemple classique : les telcos.

- Acquisitions récentes distordant l'amortissement. Le PER le reflète ; l'EBITDA non.

- Comparaisons internationales. Différents régimes fiscaux rendent le PER bruyant ; l'EV/EBITDA est neutre.

Quand l'EV/EBITDA induit en erreur

- Business capitalistiques. Aciérie, telco, aérien dépensent 5–15 % du CA en capex chaque année. L'EBITDA l'ignore. L'EV/EBITDA peut faire passer un business très lourd en capex pour bon marché, alors que son FCF est bien plus faible. Toujours pairer avec FCF yield — voir Qu'est-ce que le FCF ?.

- Logiciel avec coûts de développement capitalisés. Les SaaS capitalisent le software d'usage interne, le déplaçant des opex vers le capex (que l'EBITDA ne voit pas).

- Sociétés ajustant l'EBITDA agressivement. « Adjusted EBITDA », « Pro Forma EBITDA », « EBITDAS » — chaque ajustement creuse l'écart avec le cash réel. Lisez toujours la réconciliation EBITDA dans le 10-K (voir Lire un 10-K).

Fourchettes typiques par secteur

| Secteur | EV/EBITDA typique |

|---|---|

| Utilities | 8–10× |

| Industrielles / Matériaux | 10–14× |

| Consommation / Santé | 14–20× |

| Logiciel / Internet | 18–30×+ |

| Banques | Non utilisé (PER ou P/Book) |

Comparer en brut entre secteurs n'a pas de sens — 9× utility vs 25× logiciel est une différence structurelle.

EV/EBITDA vs PER

| Utilisez EV/EBITDA quand | Utilisez PER quand |

|---|---|

| Vous comparez des structures de capital différentes | Pairs à levier similaire |

| Vous comparez des juridictions / fiscalités | Même pays |

| Amortissement non-cash distord le résultat net | Compte de résultat propre |

| Comparaison post-M&A entre acquéreurs | Maturité, pas de deals récents |

| Analyse d'acquisition / LBO | Comparaison pure côté equity |

Pour la vue d'ensemble absolu vs relatif, voir DCF vs comparables.

Comment PickSkill utilise l'EV/EBITDA

Ouvrez /chat et tapez :

« Compare AMD, AVGO, INTC et NVDA en EV/EBITDA — TTM et NTM — contre leurs moyennes 5 ans. Signale les noms où EV/EBITDA et PER divergent sur cher/pas cher. »

PickSkill tire les composants de l'EV (capi + dette + minoritaires − trésorerie) et l'EBITDA (TTM + NTM consensus) pour chaque ticker depuis les filings SEC + données marché, calcule les deux multiples, et signale explicitement les cas où ils divergent — signal utile que la structure de capital, l'amortissement, ou les ajustements EBITDA agressifs font un vrai travail.

Se combine avec DCF vs Comps — l'EV/EBITDA est le multiple titre de la table Comps en général.

FAQ

Quel est un « bon » EV/EBITDA ? Pas de « bon » universel. 9× est juste pour une utility ; 9× serait bon marché pour du logiciel sauf si quelque chose ne va pas. Toujours ancrer contre pairs et historique propre.

Différence entre EV et capitalisation ? Capi = equity seulement. EV = equity + dette − trésorerie + minoritaires. Même société ; EV capture le coût total d'acquisition incluant la dette reprise.

Forward ou trailing EBITDA ? NTM est le défaut analyste ; TTM plus défendable (réel). Utilisez les deux — l'écart traduit la vue de croissance du consensus.

EV/EBITDA et EV/EBIT, pareil ? Non — EBIT soustrait les amortissements, EBITDA non. EV/EBIT est plus proche d'un « vrai bénéfice » ; EV/EBITDA plus proche du cash opérationnel avant capex. Business capitalistique → préférez EV/EBIT.

D'où vient l'EBITDA dans PickSkill ? Calculé directement depuis le compte de résultat et le tableau de flux du dernier 10-K/10-Q. Réconcilié contre l'EBITDA reporté par la société (quand il existe) et signalant les ajustements appliqués (exclusion SBC, add-backs de restructuration, etc.) pour que vous voyiez l'agressivité du chiffre publié.