Qu'est-ce que le ratio P/B ? Le price-to-book expliqué pour les vrais investisseurs

P/B = cours / valeur comptable par action. Formule, pourquoi le P/B fonctionne pour les banques mais pas pour le software, le piège des intangibles, et quatre pièges du retail.

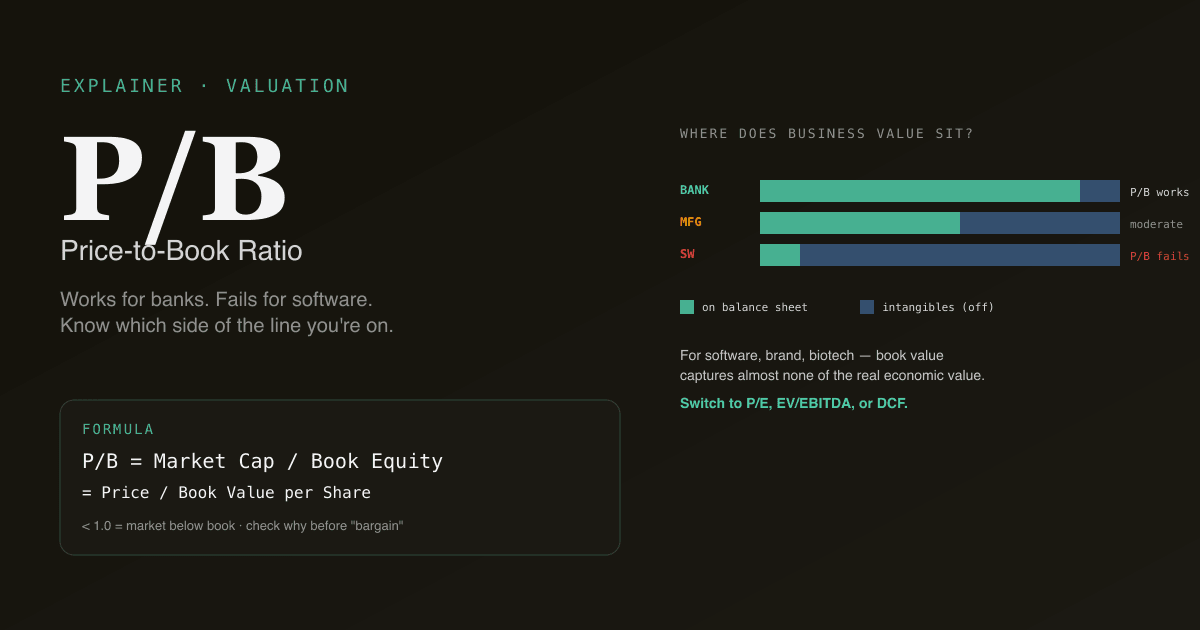

Le ratio cours / valeur comptable (P/B) compare le cours de l'action à la valeur comptable des capitaux propres, exprimé en multiple. C'est le troisième multiple de valorisation le plus cité après le P/E et l'EV/EBITDA. C'est aussi le plus souvent mal utilisé — le P/B fonctionne bien pour les activités lourdes en actifs, pilotées par le bilan (banques, assurances, immobilier) et se casse pour le software, les services et les marques. Savoir où se situe la ligne compte plus que connaître la formule.

Points clés

- Formule :

P/B = Cours par action / Valeur Comptable par action. Valeur comptable par action = (Capitaux Propres Totaux − Capitaux Propres Préférentiels) / Nombre d'Actions. - Sous 1,0 = l'action se traite sous la valeur comptable nette. Cela signifie généralement que le marché anticipe des pertes futures, ou que les actifs valent moins que ce que le bilan indique.

- Là où il fonctionne : banques, assurances, REIT, leasing, holdings — entreprises où le bilan est l'activité.

- Là où il échoue : software, SaaS, marques de consommation, biotech — les intangibles dominent et la comptabilité sous-évalue ce que vaut réellement l'entreprise.

- La comparaison à la moyenne historique est plus utile que le niveau absolu. Une banque qui se traite à 0,8× P/B alors que sa moyenne sur 10 ans est 1,3× est un signal ; une banque à 0,8× P/B quand 0,8× est sa moyenne long terme est du bruit.

Comment calcule-t-on le P/B ?

Deux formulations équivalentes :

P/B = Capitalisation Boursière / Valeur Comptable des Capitaux Propres

P/B = Cours par Action / Valeur Comptable par Action

La valeur comptable par action se calcule depuis le bilan :

Valeur Comptable = Actifs Totaux − Passifs Totaux − Actions Préférentielles

Valeur Comptable par Action = Valeur Comptable / Nombre d'Actions Diluées

Le dénominateur (valeur comptable) est un chiffre au coût historique qui reflète ce que l'entreprise a cumulativement retenu de ses bénéfices, plus tout capital apporté, moins les pertes. Pour une activité profitable depuis des décennies, la valeur comptable s'est composée ; pour une activité lourdement acquise ou restructurée, la valeur comptable peut être très éloignée de la réalité économique.

Pourquoi le P/B fonctionne pour les banques mais pas pour le software ?

La question fondamentale : quelle part de la valeur de l'activité se trouve au bilan ?

Pour une banque, la réponse est : presque toute. Les actifs principaux d'une banque sont les prêts (comptabilisés au coût amorti), les titres (mark-to-market) et les dépôts (un passif). L'activité est essentiellement son bilan. Le P/B fonctionne car le multiple compare la vue du marché sur l'activité à la représentation comptable littérale de cette activité.

Pour un éditeur de logiciels, la réponse est : presque aucune. Les actifs valorisés sont : l'équipe d'ingénierie (pas au bilan), la marque (pas au bilan sauf si acquise), les relations clients (pas au bilan sauf si acquises) et la propriété intellectuelle (rarement capitalisée). Les règles comptables exigent que ces éléments soient passés en charge lors de leur création, pas capitalisés. Le bilan affiche un petit montant de capital, essentiellement du cash et de l'équipement de bureau.

| Type d'activité | Ce que la valeur comptable capture | Utilité du P/B |

|---|---|---|

| Banque / assurance | L'essentiel de la valeur d'activité | Élevée — outil de valorisation principal |

| REIT | Immobilier à coût amorti (souvent sous-estimé) | Élevée — combiner avec la NAV |

| Industrie manufacturière | Usines + BFR | Modérée — utile avec P/E pour contexte |

| Software / SaaS | Négligeable | Très faible — utiliser P/E, EV/Ventes, EV/EBITDA |

| Marque grand public | Négligeable | Très faible — la marque est l'actif |

| Biotech / pharma | PI acquise, mais pipeline non enregistré | Très faible — utiliser la VAN du pipeline |

Appliquer le P/B à une entreprise software et conclure « elle est à 25× P/B, elle doit être surévaluée » passe complètement à côté de la façon dont l'activité crée de la valeur.

Que signifie un P/B inférieur à 1 ?

Un P/B sous 1,0 signifie que le marché valorise l'entreprise à moins que la valeur comptable de ses capitaux propres. Trois interprétations possibles :

- Le marché anticipe des pertes futures. Les pertes cumulées futures vont effacer une partie de la valeur comptable. Le marché a raison, la valeur comptable a tort. Courant dans les banques en difficulté pendant les cycles de crédit.

- La valeur comptable est gonflée par rapport à la réalité économique. Le goodwill issu d'acquisitions passées n'a pas été déprécié mais devrait l'être. Les stocks sont obsolètes. Les prêts seront passés en pertes. Courant en situation de restructuration.

- Le marché a tort — il y a de la valeur ici. La thèse « deep value ». Célèbre pour avoir été profitable dans les financières post-2009, parfois dans les matières premières en bas de cycle. Rare, et souvent une longue attente.

Un P/B sous 1 dans le secteur financier est bien plus courant que dans les autres secteurs. Les banques se traitent régulièrement entre 0,6× et 1,5× la valeur comptable sur un cycle ; ce n'est pas nécessairement une affaire. Un P/B sous 1 dans tout autre secteur est généralement un red flag à investiguer, pas un signal d'achat à courir.

Le piège des intangibles

La comptabilité moderne sous-enregistre les intangibles. Exemples de valeurs d'activité majeures qui n'apparaissent pas au bilan :

- La R&D est passée en charge, pas capitalisée. Une entreprise pharmaceutique qui a dépensé 30 Md$ en R&D sur une décennie affiche zéro au bilan — mais la PI et le pipeline qu'elle a produits peuvent valoir 100 Md$+.

- La marque n'est pas au bilan sauf si acquise. La marque Coca-Cola vaut des dizaines de milliards et n'apparaît que sous forme de goodwill issu d'acquisitions passées, pas la valeur de la marque elle-même.

- Les relations clients dans les activités d'abonnement sont précieuses mais largement invisibles jusqu'à ce qu'un acquéreur leur attribue une valeur.

- L'équipe et la culture n'apparaissent jamais, malgré le fait qu'elles soient l'actif le plus précieux dans de nombreuses entreprises.

Le ratio P/B pour le software, la biotech, les marques de consommation et les abonnements surestime systématiquement à quel point elles paraissent chères, car le dénominateur (valeur comptable) est structurellement bas par rapport à la valeur économique. Les investisseurs sophistiqués ajustent en capitalisant la R&D ou en passant à l'EV/EBITDA ou EV/Ventes pour ces activités.

Quatre pièges classiques du retail

- Appliquer le P/B universellement. Le P/B est informatif pour ~25 % des actions (financières, REIT, industries lourdes en actifs). Pour les autres 75 %, il est grossièrement insignifiant. Faites correspondre le multiple au modèle économique.

- Comparer le P/B entre secteurs. Une banque à 1,5× P/B et un éditeur de logiciels à 15× P/B ne représentent pas la même valorisation — les multiples ont des sens différents car ce qui est au dénominateur diffère. Comparez au sein d'un même secteur uniquement.

- Traiter la valeur comptable comme statique. La valeur comptable croît avec les bénéfices retenus chaque trimestre ; elle diminue avec les rachats sous valeur comptable et les charges de dépréciation. La bonne comparaison est cours actuel sur valeur comptable actuelle, pas cours actuel sur valeur comptable de l'an passé.

- Ignorer la valeur comptable tangible pour les financières. Le goodwill bancaire issu d'acquisitions passées se trouve au bilan mais s'évapore en cas de crise (la plupart des banques déprécient le goodwill acquis en période de récession). Les investisseurs bancaires sophistiqués suivent la valeur comptable tangible (valeur comptable moins goodwill et intangibles) comme référence plus conservatrice.

Comment le P/B s'intègre dans un cadre multi-multiples

Utilisez le P/B aux côtés d'autres multiples — jamais seul :

| Question | Meilleur multiple |

|---|---|

| « Cette banque est-elle bon marché ? » | P/B + P/B tangible ; recoupez avec P/E |

| « Cette société software est-elle bon marché ? » | P/E + EV/Ventes ; ignorez le P/B |

| « Ce REIT est-il bon marché ? » | P/NAV ; P/B en référence d'appui |

| « Ce manufacturier est-il bon marché ? » | P/E + EV/EBITDA + P/B pour contexte de cycle |

| « Cette marque de consommation est-elle bon marché ? » | P/E + EV/EBITDA ; P/B non informatif |

Pour la valorisation absolue, voir Qu'est-ce que le DCF ? et DCF vs analyse des comparables — multiples et DCF répondent à des questions différentes et se complètent.

Lancez une analyse P/B sur votre portefeuille. Dans /chat, demandez « pour mes lignes financières, montre P/B et P/B tangible vs médiane sur 10 ans, et signale toutes celles sous 0,8× quand la médiane historique est supérieure à 1,2× ». PickSkill récupère les données et restitue la comparaison.

Comportement du P/B selon les marchés

| Marché | Fourchette typique P/B banques | Notes |

|---|---|---|

| Banques large caps US | 0,9× – 1,4× sur le cycle | P/B tangible 1,0× – 1,5× souvent cité en parallèle |

| Banques UE | 0,5× – 1,0× sur le cycle | Structurellement plus bas qu'aux US — en partie ROE persistant bas |

| Banques Hong Kong / Chine continentale | 0,5× – 1,0× récemment | Comprimées par la pression sur les marges et les vents contraires réglementaires |

| Banques publiques actions A | 0,4× – 0,7× | Décote persistante ; le marché questionne la qualité de la valeur comptable déclarée |

Pour les actions A, le ratio P/B est souvent cité aux côtés du rendement du dividende puisque les banques SOE versent des rendements élevés, et la combinaison P/B bas + rendement élevé est ce qui alimente le débat piège de valeur vs opportunité de valeur.

Prompts de suivi courants

- « Montre-moi le P/B de mes lignes du secteur financier vs médiane sur 10 ans. Y a-t-il un abaissement structurel ? »

- « Pour [ticker banque], compare le P/B publié au P/B tangible. Quel est le poids du goodwill ? »

- « Screen des banques régionales US avec P/B < 1,0× ET ROE > 10 % — la rare combinaison bon marché et profitable. »

- « Que disent les données Damodaran sur le P/B typique du secteur [secteur] ? »

Pour aller plus loin

- Investopedia sur le P/B — référence exhaustive.

- Données trimestrielles P/B par secteur d'Aswath Damodaran — la source la plus citée pour les benchmarks P/B sectoriels.

FAQ

Un P/B bas est-il toujours une affaire ? Non — un P/B bas reflète souvent un pricing correct du marché d'une activité dégradée. Dans les financières, un P/B persistant sous 1,0× signale généralement des préoccupations sur la qualité des actifs ou la capacité bénéficiaire future. La thèse deep value (P/B bas = affaire) fonctionne occasionnellement mais exige d'identifier pourquoi le multiple est bas et de se forger une vue sur le fait que le marché ait tort. La plupart des actions à P/B bas méritent leur P/B bas.

Pourquoi le P/B est-il inutile pour les valeurs technologiques ? Les valeurs tech créent la plupart de leur valeur via la R&D, la marque, les relations clients et l'équipe — aucun de ces éléments ne figure au bilan selon les règles comptables. La valeur comptable d'une valeur tech ne reflète que le cash, l'équipement de bureau et le goodwill acquis, soit une infime fraction de la valeur économique sous-jacente. Appliquer le P/B à une valeur tech revient à comparer la capitalisation boursière à un chiffre comptable arbitraire qui a peu à voir avec la valeur de l'entreprise.

P/B vs P/B tangible — lequel utiliser ? Le P/B tangible (valeur comptable moins goodwill et intangibles) est la référence plus conservatrice pour les financières, surtout en période de stress. Le goodwill issu d'acquisitions passées peut être déprécié en cas de récession, donc la valeur comptable tangible est plus proche de la base de capital dans le pire cas. Utilisez les deux : P/B pour le chiffre en titre, P/B tangible pour le scénario adverse.

Le P/B peut-il devenir négatif ? Oui — via des rachats agressifs au-dessus de la valeur comptable, des dividendes cumulés dépassant les bénéfices retenus, ou de grosses charges de dépréciation. Quand la valeur comptable est négative, le P/B devient mathématiquement insignifiant. Pour ces entreprises, passez au ROIC, au rendement bénéficiaire ou à l'EV/EBITDA comme référence de valorisation. Apple, McDonald's et Philip Morris ont tous frôlé des capitaux propres négatifs via leurs programmes de rachat.

Comment le P/B se compare-t-il au P/E ? Le P/B utilise le capital de bilan comme dénominateur ; le P/E utilise la capacité bénéficiaire. Le P/E est plus universellement applicable car les bénéfices sont centraux à presque toute activité ; le P/B n'est pertinent que pour les activités où le bilan capture l'essentiel de la valeur. Pour la plupart des actions, le P/E est le multiple primaire le plus utile. Pour les financières, utilisez les deux.